Akuntansi dan perpajakan merupakan dua disiplin ilmu yang kemudian menjadi satu terkait pencatatan akuntansi dalam bidang perpajakan. Selain menghitung, membayar, dan melaporakan kewajiban perpajakan, perusahaan juga diwajibkan membuat pembukuan akuntansi. Pencatatan pembukuan akuntansi yang sesuai standar bermanfaat bagi perusahaan dalam mempermudah pelaporan SPT Tahunan. Hal ini karena perusahaan diwajibkan melampirkan laporan keuangan beserta rekonsiliasi fiskal ketika melaporkan SPT Tahunan.

Akuntansi perpajakan mencatat transaksi perpajakan perusahaan yang mencakup perhitungan utang pajak serta pembayaran. Akuntansi perpajakan didukung oleh dokumen transaksi sehingga jurnal dalam laporan keuangan memiliki dasar dokumen yang kuat. Dokumen tersebut antara lain terdiri dari bukti setoran pajak, bukti transaksi yang dikenai pajak, bukti lapor pajak, dan dokumen lain yang mendukung. Perusahaan hendaknya menyimpan seluruh dokumen dalam kurun waktu setidaknya lima hingga sepuluh tahun. Penyimpanan tersebut bermanfaat apabila suatu saat terjadi permasalahan atau pemeriksaan pajak yang membutuhkan dokumen pendukung untuk menguatkan argumentasi.

Selain akuntansi perpajakan sebagai pencatatan transaksi pajak, perusahaan acapkali juga menerapkan manajemen perpajakan. Manajemen perpajakan merupakan pengelolaan perpajakan yang dilakukan untuk mengatur arus keuangan dan mendapatkan tarif pajak yang lebih murah dengan memanfaatkan celah peraturan tanpa melanggar atau menghindari pembayaran pajak. Manajemen perpajakan dapat dibenarkan selama perusahaan melaksanakan kewajiban perpajakan sesuai aturan yang berlaku. Dalam contoh yang sederhana, manajemen perpajakan dilakukan dengan mengatur arus transaksi dan pembayaran. Pengaturan arus transaksi dan pembayaran tersebut akan membuat keuangan perusahaan lebih sehat karena pembayaran telah dapat diprediksi dan disediakan dana pada waktu yang seharusnya.

Gambaran umum mengenai akuntansi perpajakan dan manajemen perpajakan yang telah diuraikan di atas merupakan pembuka bahasan dalam artikel ini. Artikel ini akan membahas tahapan dalam pengelolaan akuntansi perpajakan yaitu plan, do, check, action (PDCA) serta kaitannya dengan teknologi informasi dalam lingkup teori kritik. Teori kritik yang digunakan sebagai dasar pemikiran dalam artikel ini yaitu teori kritik Herbert Mercuse.

Teknologi Informasi

Era digital saat ini menuntut setiap individu dalam berbagai lini kehidupan untuk mengikuti perkembangan zaman dan melek teknologi. Kemajuan teknologi berdampak pada menipisnya batasan geografis yang memungkinkan informasi tersebar luas dengan cepat. Batas-batas fisik menjadi bias. Informasi dalam suatu belahan dunia dapat dengan mudah tersebar ke belahan dunia yang lain.

Pada lingkup yang lebih khusus dalam aspek perpajakan, kemajuan teknologi menuntut adanya transparansi data. Privasi dan keterbatasan informasi khusus menjadi rancu. Banyak pihak yang dapat mengakses informasi penting ketika era keterbukaan tidak dibarengi dengan kemananan siber yang memadai.

Pemerintah telah menerapkan berbagai sarana digital dalam perhitungan, pembayaran, dan pelaporan pajak. Bahkan akses informasi dari pihak ketiga juga dapat diperoleh. Meskipun terdapat regulasi yang mengatur, misalnya dalam Perpu Nomor 1 tahun 2017 tentang Akses Informasi Keuangan untuk Kepentingan Perpajakan, peluang kebocoran data tetap mungkin terjadi. Kemudahan teknologi informasi berbanding lurus dengan risiko yang akan dihadapi.

Penerapan teknologi informasi dalam lingkup perpajakan antara lain terwujud dalam beberapa aplikasi online berikut :

- DJP Online sebagai media melaporkan berbagai SPT Pajak.

- E-Billing untuk membuat kode billing pembayaran pajak.

- E-Reg untuk membuat Nomor Pokok Wajib Pajak (NPWP) secara online.

- E-Bukpot untuk membuat bukti potong PPh 23/26 secara elektronik.

- Berbagai aplikasi berbayar yang disediakan oleh Penyedia Jasa Aplikasi Perpajakan (PJAP).

Adanya aplikasi tersebut memudahkan wajib pajak dalam melaksanakan kewajiban perpajakan. Meski demikian, kendala-kendala tetap dapat muncul dan menghambat proses penghitungan, pembayaran, ataupun pelaporan pajak. Kendala yang umum dihadapi misalnya gangguan server saat masa akhir pelaporan. Gangguan tersebut dapat menyebabkan wajib pajak mengalami keterlambatan pelaporan sehingga menimbulkan sanksi denda yang harus dibayarkan.

Kendala-kendala tersebut kemudian harus diatasi oleh perusahaan untuk dapat melaksanakan kewajiban perpajakan dengan baik sehingga tidak terkena denda. Pengelolaan tersebut dapat diatasi dengan sistem kerja yang baik. Sistem kerja yang teratur, terukur, dan terstruktur, dapat diwujudkan dengan menerapkan siklus Plan, Do, Check, Action (PDCA).

Kendala lain yang dapat muncul dan perlu diwaspadai ialah mengenai kebocoran data perusahaan. Saat ini, dengan penerapan pelaporan pajak secara online dan integrasi aspek perpajakan, serta adanya kerjasama pemerintah dengan pihak ketiga, risiko kebocoran data semakin meluas. Pihak-pihak yang tidak bertanggung jawab dapat mengatasnamakan otoritas yang berwenang untuk mengambil data penting perusahaan seperti rekening koran dan daftar transaksi keuangan.

Peraturan Pemerintah Pengganti Undang-Undang (Perppu) Nomor 1 Tahun 2017 tentang Akses Informasi Keuangan untuk Kepentingan Perpajakan merupakan regulasi pemerintah yang mengatur akses keuangan dan memberikan persyaratan tertentu mengenai pihak-pihak yang dapat mengakses. Pasal 1 dalam Perpu tersebut menyatakan bahwa akses informasi keuangan untuk kepentingan perpajakan meliputi akses untuk menerima dan memperoleh informasi keuangan dalam rangka pelaksanaan ketentuan peraturan perundang-undangan di bidang perpajakan dan pelaksanaan perjanjian internasional di bidang perpajakan. Pasal 2 ayat 2 dalam Perppu tersebut mendefinsikan informasi yang wajib disampaikan oleh lembaga jasa keuangan, lembaga jasa keuangan lainnya, atau entitas lain, kepada Direktur Jenderal Pajak sebagai berikut :

- Laporan yang berisi informasi keuangan sesuai standar pertukaran informasi keuangan berdasarkan perjanjian internasional di bidang perpajakan untuk setiap rekening keuangan yang diidentifikasikan sebagai rekening keuangan yang wajib dilaporkan.

- Laporan yang berisi informasi keuangan untuk kepentingan perpajakan.

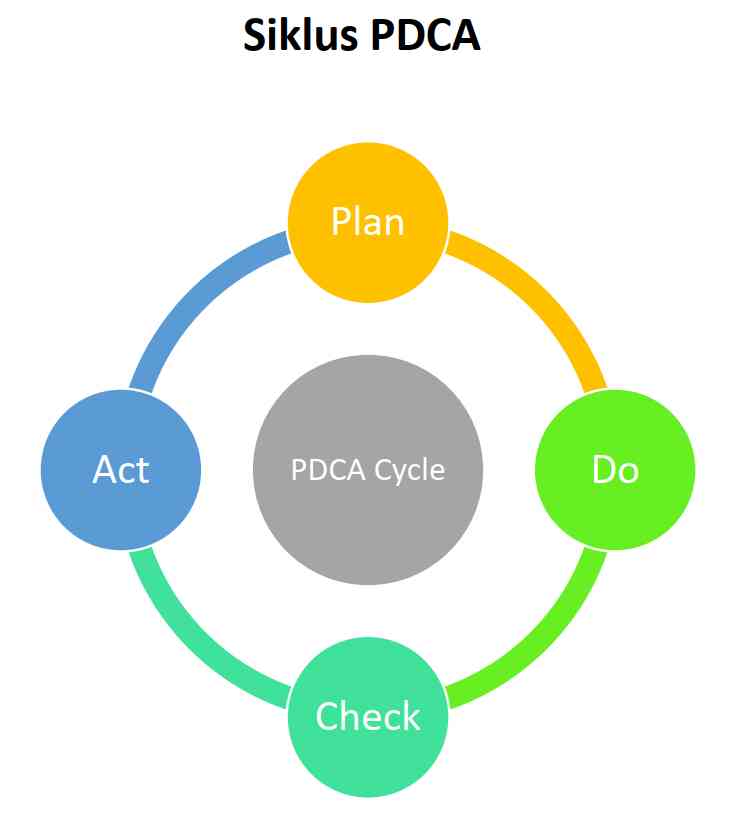

Plan, Do, Check, Action (PDCA)

Sebuah siklus dalam manajemen atau pengelolaan suatu hal yang banyak diterapkan yaitu siklus PDCA. PDCA merupakan akronim dari Plan, Do, Check, dan Action. Perusahaan dapat menggunakan metode siklus manajemen ini untuk mengelola akuntansi perpajakan. Pengelolaan akuntansi perpajakan merupakan hal yang penting bagi perusahaan karena dapat berpengaruh pada kondisi keuangan dan adanya konsekuensi hukum apabila kewajiban perpajakan tidak dilaksanakan dengan baik.

Sistem pengelolaan manajemen yang dibuat dengan pendekatan PDCA dilakukan dengan mempertimbangkan keseimbangan antara sistem yang terbentuk dengan sisi perilaku individu. Pendekatan ini memperhatikan berbagai faktor sebagai satu kesatuan yang saling berkaitan, dan tidak berdiri sendiri. Siklus Plan, Do, Check, dan Action (PDCA) secara umum dapat dijelaskan sebagai berikut :

1. Perencanaan (Plan)

- Langkah pertama dimulai dengan mengenali sumber daya manusia dan sumber daya lain yang dimiliki oleh perusahaan. Pengenalan terhadap internal perusahaan merupakan hal yang penting untuk dapat menyusun strategi yang tepat. Tahapan dalam langkah perencanaan (plan) dapat diuraikan sebagai berikut :

- Memahami situasi dan kondisi perusahaan saat ini dan mengerti apa yang dibutuhkan oleh perusahaan.

- Menentukan target yang hendak dicapai perusahaan dan menentukan individu yang bertanggungjawab atas setiap target. Bagian ini termasuk langkah-langkah bagaimana target tersebut dapat dicapai.

- Menentukan pengukuran kinerja.

- Mempertimbangkan keadaan darurat dan solusi yang mungkin ketika terjadi kondisi di luar perkiraan.

- Terbuka terhadap perubahan dan kondisi khusus yang mungkin terjadi pada perusahaan.

2. Pelaksanaan (Do)

- Tahapan ini dilakukan dengan melakukan identifikasi atas profil risiko perusahaan, mengorganisasikan aktivitas untuk menjalankan rencana, dan mengimplementasikan rencana. Implementasi pada fase ini diharapkan akan memperbaiki situasi dan kondisi saat ini. Manajemen atau pihak yang menyusun solusi harus mendukung pihak-pihak yang melaksanakan untuk memastikan bahwa instruksi telah benar-benar dipahami.

3. Pengecekan atau Evaluasi (Check)

- Setelah dilakukan implementasi atau melaksanakan proses perbaikan, fase selanjutnya ialah mempelajari pembelajaran signifikan dengan mengamati pembelajaran yang baru dilaksanakan. Fase ini juga menjadi kesempatan untuk mengembangkan rencana yang lebih menyeluruh (komprehensif). Rencana komprehensif ditujukan untuk meningkatkan proses ke tingkat yang lebih tinggi, tidak hanya memperbaiki kesalahan pada kondisi saat ini. Setelah dilakukan implementasi untuk perbaikan dan mencapai keadaan tertentu, kemudian dilakukan analisis dan perbaikan berkelanjutan untuk memverifikasi setiap solusi yang mungkin. Apabila hasil yang diperoleh negatif atau tidak cukup baik, perlu dilakukan evaluasi serta perbaikan dari tahap awal lagi. Sebaliknya jika solusi telah memberikan hasil yang cukup memadai, tindakan selanjutnya dapat dilanjutkan.

4. Peninjauan Kembali atau Tindakan (Act)

- Langkah ini diterapkan setelah siklus perbaikan diterapkan. Solusi untuk implementasi akhir disiapkan melalui standardisasi serta memungkinkan untuk diterapkan pada bagian-bagian lain dalam perusahaan. Kunci sukses untuk dapat menerapkan perbaikan berkelanjutan ialah dengan senantiasa mengulang siklus tak terhingga untuk mencapai tingkatan yang lebih tinggi.

- Pada tahap ini, apabila perubahan yang diterapkan dalam sebuah proses tidak memberikan peningkatan hasil, manajemen harus mempertimbangkan pembelajaran yang dapat diperoleh melalui test. Selanjutnya, kembali lagi ke tahapan rencana (plan). Bagaimanapun titik awal mulainya, pihak yang memutuskan selanjutnya perlu terlibat dalam siklus perencanaan (plan cycle) untuk mengembangkan rencana aksi yang baru, untuk kemudian bergerak pada fase-fase yang tersisa.

Siklus PDCA memberikan pendekatan yang sederhana namun efektif yang bertujuan untuk memecahkan masalah dan mengelola perubahan. Siklus PDCA juga memastikan bahwa ide telah diuji dengan tepat sebelum implementasi penuh dilakukan. siklus PDCA dapat diterapkan pada semua jenis lingkungan perusahaan mulai dari pengembangan produk baru hingga pemasaran, serta dalam berbagai jenis organisasi.

Siklus Plan, Do, Check, Act (PDCA) dimulai dari fase perencanaan sebagai identifikasi masalah untuk dapat memahami pokok permasalahan dengan lebih jelas. Tahapan selanjutnya pada fase Do (pelaksanan) yaitu menghasilkan solusi potensial untuk diuji dalam skala kecil. Hasil dari solusi yang diuji kemudian dievaluasi pada fase pemeriksaan (Check). Tahapan pelaksanaan (Do) dan pemeriksaan (Check) dapat dilakukan berulang kali sebanyak yang dianggap perlu untuk dilakukan. pengulangan tersebut dilakukan untuk mendapatkan solusi yang lengkap sebelum diimplementasikan dalam tindakan (Act).

Konsep dasar siklus PDCA ialah proses perbaikan berkelanjutan yang diharapkan dapat tertanam sebagai budaya organisasi. Tahap tindakan (Act) setelah penyelesaian proyek merupakan tahapan yang menjadi aspek terpenting pada siklus PDCA. Ketika penyelesaian proyek telah dicapai, siklus dimulai lagi untuk perbaikan lebih lanjut. Temuan yang diperoleh pada siklus ini dapat bermanfaat bagi pihak-pihak dalam organisasi untuk menemukan cara yang tepat dalam meningkatkan kemampuan dan kinerja organisasi. Peningkatan kemampuan dilaksanakan dengan memberikan saran pada titik awal untuk menerapkan metode peningkatan kualitas.

Teori Kritik Herbert Mercuse

Teori kritik merupakan suatu pemahaman, sudut pandang, atau perspektif teoritis yang bermula dari pemikiran tokoh-tokoh. Teori kritis memiliki tujuan utama untuk menghilangkan aneka wujud dominasi, mendorong adanya kebebasan, keadilan, dan persamaan. Aktivitas reflektif merupakan pendekatan utama yang acapkali digunakan pada kegiatan teori kritis. Kritik secara berkelanjutan diberikan terhadap tatanan sosial untuk mencapai tujuan teori kritis.

Terdapat dua pemikiran utama dalam aliran teori kritis. Kedua aliran pemikiran memiliki tujuan yang sama untuk membentuk pemikiran kritis dan meninjau kembali pemahaman khalayak umum mengenai negara dan tatanan sosial. Teori kritis pertama disebut sebagai teori kritis Frankfurt School. Sumber-sumber pemikiran teori kritis Frankfurt School bermula dari pemikiran Habermas, Adorno, dan Max Horkheimer. Pada perkembangannya, teori kritis Frankfurt School didukung oleh tokoh pemikir lain yaitu Herbert Marcuse, Walter Benjamin, Axel Honneth, Eric Fromm, Karl-Otto Apel, dan Albrecht Wellmer. Adapun teori kritis yang kedua yaitu didasarkan pada pemikiran Antonio Gramsci. Teori kritis Frankfurt School lebih banyak digunakan dan didukung oleh lebih banyak tokoh pemikir.

Paham konstruktivisme merupakan inti penting dalam teoori kritis yang dimaknai sebagai pemahaman terhadap struktur sosial dan politik. Pemahaman terhadap struktur sosial dan politik merupakan sebuah proses menuju subyektifitas dan keilmuan alamiah dalam lingkup politis. Dalam tahapan yang lebih lanjut, proses tersebut berkaitan dan diterapkan dalam kehidupan sosial dan politik.

Teori kritis dikembangkan oleh berbagai pemikiran para tokoh. Dalam tahap awal perkembangan, tiga tokoh berikut membentuk pilar dasar pemikiran teori kritis:

- Kant memberikan pandangan mengenai keterbatasan ilmu. Menurut Kant, manusia tidak memiliki kemampuan untuk memahami seluruh lingkungan kehidupan. Pemahaman manusia akan lingkungan kehidupan hanya mencakup sebagian saja atau parsial. Keadaan ini menyebabkan pemahaman manusia atas setiap lingkungan kehidupan hendaknya senantiasa berkembang untuk mewujudkan keseimbangan dalam tatanan sosial masyarakat.

- Hegel dan Marx menyatakan bahwa masyarakat tidak dapat dipisahkan dari teori dan proses pembentukan teori. Para pemikir, ilmuwan, ataupun peneliti hendaknya dapat memberikan refleksi (gambaran) terhadap teori serta proses pembentukannya.

- Horkheimer membuat dua perbedaan dalam teori. Menurut Horkheimer, teori terbagi dalam dua kelompok, yaitu teori tradisional dan teori kritis. Teori tradisional bermula dari asumsi atau pendapat mengenai keberadaan realitas yang berada di luar jangkauan pengamatan. Adapun teori kritis tidak menerima asumsi bahwa terdapat pemisahan atas batas-batas subyek. Teori kritis beranggapan bahwa teori selalu benar dan dapat mengakomodir tujuan serta fungsi tertentu.

Salah satu tokoh yang mendukung pemikiran teori kritis yakni Herbert Marcuse. Herbert Marcuse juga merupakan salah satu pelopor atau inspirator gerakan kiri baru (the new left). Gerakan kiri baru (the new left) merupakan gerakan yang beraneka ragam dengan tujuh kesamaan ciri utama berikut ini :

- Aksi dan tindakan.

- Mencari jatidiri (authentic-self).

- Revolusi.

- Komunalisme.

- Persamaan derajat.

- Kebebasan.

- Demokrasi langsung.

Herbert Marcuse dilahirkan di Berlin pada 19 Juli 1898 dan meninggal pada 29 Juli 1979. Pada tahun 1932, Marcuse menjadi anggota Frankfurt School atau disebut juga Madzhab Frankfurt. Bergabungnya Marcuse dilakukan atas rekomendasi Edmund Husserl. Marcuse bergabung dalam lembaga penelitian Institut fur Sozialforschung. Institut tersebut merupakan lembaga penelitian yang bertujuan untuk meneliti persoalan-persoalan sosial. Meski demikian, sejak tahun 1940, Marcuse sebenarnya tidak lagi tercatat sebagai anggota Madzhab Frankfurt. Akan tetapi, peran dan pengaruh pemikiran Marcuse merupakan sumbangan yang berharga bagi kelompok Madzhab Frankfurt.

Corak filsafat Marcuse lebih condong pada bentuk yang sistematis. Marcuse dinilai sebagai pemikir dengan teoritisi yang paling kuat dibandingkan anggota Madzhab Frankfurt lainnya. Hal yang menarik dari Herbert Marcuse ialah ia banyak dipengaruhi oleh fenomenologi dan falsafat eksistensi. Selain itu, Marcuse tidak pernah terlibat dalam penelitian empiris.

Salah satu karya Herbert Marcuse yaitu buku Reason and Revolution (1941) yang mengungkapkan pemikiran bahwa Hegel telah memberi batasan negasi antara bentuk lama dan bentuk baru teori kritis. Selain itu, dalam buku tersebut Hegel, menurut Marcuse, memberikan batasan antara filsafat dan teori sosial. Adapun pemikiran Marcuse dalam eksplorasi terhadap pemikiran Freud terangkum dalam buku Eros and Civilization (1955). Marcuse mencoba untuk mensintesiskan teori Freud dengan ajaran Marx sehingga memunculkan istilah Freudian-Marxian.

Pengembangan teoritis yang dilakukan Marcuse tersebut didasarkan pada pemikiran Madzhab Frankfurt bahwa penafsiran psikoanalisis Freud sangat dibutuhkan dalam menghadapi tatanan sosial masyarakat. Marcuse merangkum dua aspek yang berbeda dalam psikoanalisis Freud. Kedua aspek tersebut yaitu :

- Ajaran Freud bersifat psikologis.

- Ajaran Freud bersifat sosiologis.

Kedua ajaran tersebut sebenarnya bersifat saling berbeda, terutama berkaitan dengan sejarah individu dan sejarah kebudayaan manusia. Perbedaan yang muncul dalam dua aspek tersebut bukan sesuatu yang secara penuh bertentangan, akan tetapi saling memengaruhi. Penafsiran lebih lanjut terhadap hal ini yaitu aspek psikologis harus memperlakukan individu dan menempatkannya sebagai makhluk yang terbentuk melalui kebudayaan dalam kenyataan sosial. Lebih lanjut dalam aspek sosiologis, ilmuwan harus dapat menempatkan struktur masyarakat dalam lingkup kenyataan psikologis.

Herbert Marcuse memberikan penilaian bahwa kemiskinan dan kekayaan dalam struktur sosial masyarakat harus dilihat dalam dimensi pemikiran yang berbeda. Kemiskinan kaum proletar atau kelas bawah yang tertindas (buruh) harus dilihat dalam kacamata pemikiran Marx. Adapun pemikiran Feud dapat diterapkan pada penafsiran atas kelimpahan yang terjadi dalam suatu masyarakat industri modern. Freudian-Marxian yang dicetuskan Herbert Marcuse digunakan dalam melihat dua keadaan yang berbeda dalam struktur sosial masyarakat, yaitu kemiskinan dan kekayaan. Penjelasan lebih lanjut dijabarkan dalam dua poin berikut :

- Penetapan Marxisme pada komponen psikis melalui Freud.

- Marx memberikan pandangan bahwa revolusi kaum proletarian akan terjadi. Akan tetapi, revolusi kaum proletarian tidak pernah benar-benar terjadi. Pedoman sistem pasar pada kapitalisme liberal kemudian hancur. Sistem pasar kemudian dikuasai oleh kapitalisme monopoli melalui campur tangan negara. Marx beranggapan bahwa negara akan hilang ketika komunisme dalam masyarakat terwujud. Pemikiran tersebut tidak terbukti dan keliru. Sebab, negara dan masyarakat merupakan satu kesatuan yang tidak dapat dipisahkan.

- Penetapan Freud pada dimensi sejarah melalui Marx.

- Marcuse mengungkapkan bahwa pokok permasalahan dalam masyarakat modern ialah kelimpahan (affluent). Kesejahteraan masyarakat yang terwujud karena produktivitas kerja yang besar menumbuhkan ketimpangan dalam motivasi ekonomi dan perubahan sosial. Keadaan kelimpahan dalam masyarakat membuat kaum pekerja (buruh) menjadi lebur dan larut dalam sistem yang ada. Kaum pekerja menjadi mudah berkompromi dalam mencapai keinginan, kebutuhan, dan minat dalam kehidupan. Marcuse menganggap kondisi tersebut bukan merupakan hal yang baik. Sebab, masyarakat menjadi hanya berpikir dan bertindak dalam satu dimensi (one dimension). Masyarakat satu dimensi (one dimension) merupakan masyarakat yang hanya memiliki satu arah tujuan dalam seluruh aspek kehidupan.

Masyarakat satu dimensi memiliki banyak kemudahan dari adanya keberlimpahan dan kemajuan teknologi. Akan tetapi, dampak negatif yang timbul yaitu manusia kehilangan kesadaran kritis. Keadaan tersebut merupakan kenyataan yang menyedihkan karena manusia menjadi represif (terkekang), tidak kritis, dan terkungkung dalam satu tujuan saja. Tiga ciri utama masyarakat industri menurut Herbert Marcuse yaitu :

- Prinsip teknologi menguasai masyarakat. Teknologi telah meresap pada berbagai bidang kehidupan masyarakat. Keadaan ini dapat menimbulkan kesalahan penafsiran bahwa kemajuan manusia sama dengan kemajuan teknologi.

- Peleburan antara produktifitas dan destruktifitas berdampak pada masyarakat yang irasional. Produktifitas menjadi rancu dengan destruktifitas karena perkembangan teknologi dan keberlimpahan cenderung digunakan untuk permusuhan dan kehancuran.

- Masyarakat satu dimensi. Masyarakat terbentuk menjadi hanya mengikuti satu alur kehidupan. Segi kehidupan manusia hanya bertujuan untuk meningkatkan dan melangsungkan sistem yang telah berjalan, tanpa pemikiran kritis. Dimensi lain dalam kehidupan manusia telah tersingkirkan.

Pada masyarakat satu dimensi, yang kemudian membentuk manusia satu dimensi (one dimension man), dimensi lain tidak diberi ruang. Kemanusiaan, kebebasan, otonomi, dan kehidupan sosial seluruhnya telah menjadi alat. Masyarakat lebih suka mempertahankan status menetap (status-quo) disbanding berpikir kritis untuk mencapai kebebasan dan keseimbangan dalam kehidupan.

PDCA dan Teknologi Informasi dalam Lingkup Teori Kritik Herbert Marcuse

Masyarakat satu dimensi sebagaimana diungkapkan Herbert Marcuse dapat terjadi juga dalam aspek akuntansi perpajakan. Wajib pajak, yang merupakan masyarakat pada umumnya, dibentuk oleh suatu sistem pemerintah dalam melaksanakan kewajiban perpajakan. Kewajiban perpajakan membentuk suatu sistem yang memaksa untuk memberikan sejumlah dana pajak kepada negara. Meskipun pajak diungkapkan sebagai iuran wajib dengan timbal balik tidak langsung, alokasi penggunaan dana pajak masih menjadi pertanyaan.

Pada negara dalam taraf menengah dan cenderung miskin, kewajiban perpajakan dapat menjadi beban berat bagi masyarakat. Sebab, kebutuhan dasar dan fasilitas publik tidak dapat dipenuhi dalam standar minimal oleh pemerintah. Masyarakat diharapkan untuk mencari penghidupan sendiri untuk memenuhi kelayakan hidup minimal. Ironisnya, saat mencapai tingkat kesejahteraan tertentu, negara hadir dalam penagihan dana atas nama kewajiban perpajakan.

Sebaliknya pada negara maju, dikenakan tarif pajak yang sangat tinggi sehingga masyarakat hanya hidup mengikuti sistem yang telah ada. Keadaan inilah yang disebut sebagai masyarakat satu dimensi. Meskipun keadaan masyarakat telah menjadi sejahtera dan terpenuhi kebutuhan dasar dan fasilitas publik yang memadai, ruang perkembangan menjadi mengecil karena tingginya tarif pajak. Dua keadaan tersebut menjadi suatu dilema dalam kehidupan masyarakat. Baik dalam kondisi kekurangan maupun keberlimpahan, masyarakat merupakan suatu keadaan yang dinamis dan akan terus menjadi sarana penelitian.

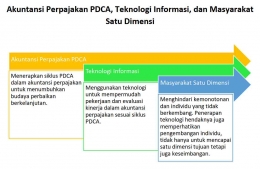

Siklus PDCA yang diterapkan dalam akuntansi perpajakan bertujuan untuk mengelola penghitungan, pembayaran, dan pelaporan pajak perusahaan. Perkembangan teknologi informasi yang telah diterapkan dalam aspek akuntansi perpajakan dapat mempermudah pekerjaan individu sebagai salah satu aspek positif. Akan tetapi, kemudahan teknologi yang tidak diiringi dengan pemahaman dan pemikiran kritis akan menumpulkan kreatifitas pemikiran manusia.

Manajer keuangan, akuntansi, dan perpajakan diharapkan dapat menerapkan PDCA dengan mengenali sumber daya perusahaan, menyusun target dan ukuran kinerja, melaksanakan implementasi rencana, mengevaluasi penerapan kinerja, dan melakukan penelaahan kembali atas tindakan yang telah dilaksanakan. Siklus tersebut dapat dilaksanakan dengan dukungan teknologi untuk mempermudah evaluasi hasil dan analisis ketercapaian kinerja.

Meski demikian, pengembangan individu yang bekerja dalam perusahaan harus senantiasa dilakukan sebagai stimulus pemikiran kritis. Sistem yang rapi, teratur, dan terukur memang baik bagi perusahaan. Akan tetapi, ruang pengembangan sebaiknya selalu ada untuk memberikan kebebasan dan keseimbangan hidup.

Penutup

Demikian artikel ini disusun sebagai bahan bacaan dan perenungan bersama mengenai aspek akuntansi perpajakan dan teknologi informasi dalam teori kritis masyarakat satu dimensi Herbert Marcuse. Penerapan siklus perencanaan melalui siklus PDCA diharapkan akan memberikan perbaikan kinerja secara berkelanjutan dan menjadi budaya perusahaan. Budaya yang telah terbentuk dengan didukung oleh teknologi informasi yang memadai akan menghasilkan produktivitas yang bermuara pada profitabilitas perusahaan. Akan tetapi, manajemen hendaknya mempertimbangkan terbentuknya keseimbangan dalam lingkungan dan budaya kerja perusahaan. Sehingga, manusia sebagai makhluk hidup yang memiliki dimensi psikologis dan sosiologis dapat senantiasa berkembangn dan mencapai keseimbangan kehidupan.

Daftar Pustaka

Darmaji, Agus. Herbert Marcuse tentang Masyarakat Satu Dimensi. Jurnal Ilmu Ushuluddin. Volume 1 Nomor 6, Juli 2013.

Patel, Pratik M., Deshpande, Vivek A. Application of Plan-Do-Check-Act Cycle for Quality And Productivity Improvemnet -- A Review. International Journal for Research in Applied Science & Engineering Technology (IJRASET). Volume 5 Issue 1, Januari 2017.

Peraturan Pemerintah Pengganti Undang-Undang Republik Indonesia Nomor 1 Tahun 2017 tentang Akses Informasi Keuangan untuk Kepentingan Perpajakan.

http://p2k.unkris.ac.id/id3/1-3065-2962/Teori-Kritis_26466_p2k-unkris.html