Berkembangnya perbankan syariah di Indonesia hingga saat ini harus bisa menjadi referensi utama dalam memaksimalkan semua produk layanannya. Per 2016, Islamic Financial Stability Industry mengatakan jika Indonesia merupakan negara di urutan 9 dunia dalam banyaknya asset yang dihimpun dari nasabah bank syariah yang mencapai $ 53.9 miliar. Dimana Malaysia yang menduduki kursi pertama dengan asset $415.4 miliar.

Menurut saya, memang banyak factor dalam menggenjot perkembangan perbankan syariah secara maksimal, yakni belum tersosialisasinya bank syariah pada masyarakat muslim kita. Saya-pun menyadari sepintas saja, tanpa pemahaman sebelumnya, membedakan kedua jenis bank antara konvensional dan syariah masih sulit dan terkesan sama.

Terbelahnya keyakinan soal halal dan haram pada jasa perbankan sampai ketidakmampuan mencerna istilah dalam system syariah sepertinya menjadi pekerjaan rumah yang harus dipahamkan ke masyarakat.

Namun pada intinya, fungsi bank syariah tetap sama seperti bank-bank konvensional lainnya. Sebagai wadah menabung, transfer dan juga pembiayaan.

Namun kini, secara phisiksaja perbedaan antara keduanya telah jelas dengan adanya logo ib di depan kantor bank dalam bentuk spanduk, banner, billboard. Ib sendiri kependekan dari kata Islamic Bank. Lalu dengan fleksibilitas jangkauan tehnologi, kini juga tidak membatasi manfaat bank syariah secara optimal dalam artian penyediaan ATM dan layanan mobile banking yang baik.

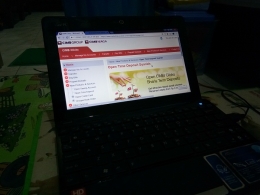

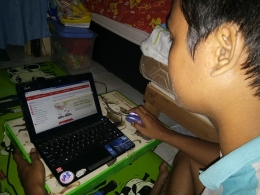

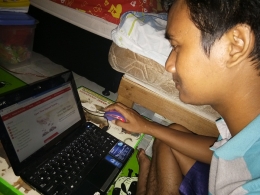

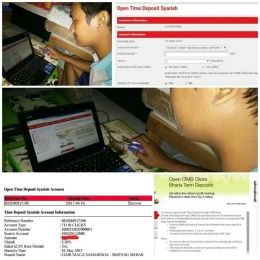

Hingga 2016, tercatat Otoritas Jasa Keuangan (OJK) terdapat 13 bank syariah yang bisa menjadi pilihan nasabah untuk berinvestasi tadi dan menikmati semua produk-produknya.

Nah dari sekarang kita bisa memilah investasi mana yang cocok bagi kita pada bank syariah. Kita tinggal memilih ada produk tabungan, deposito, giro, kartu kredit, gadai, kredit modal usaha sampai KPR rumah. Dan semuanya serba syar’I dan diarahkan oleh dewan pengawas dan OJK sebagai otoritas perbankan syariah.

Sekali lagi bahwa titik tekan hal syar’I dari perbankan syariah adalah tidak menerapkan system bunga. Sebagai gantinya perbankan syariah menerapkan system bagi hasil yang sah dilakukan dalam agama islam.

- Profit sharing atau bagi hasil, di mana total pendapatan usaha dikurangi biaya operasional untuk mendapatkan profit / keuntungan bersih.

- Revenue sharing, yaitu laba berdasarkan total pendapatan usaha sebelum dikurangi biaya operasional atau pendapatan kotornya.

Nah, perbankan syariah melakukan perhitungan bagi hasil dengan cara profit sharing, yaitu membagi keuntungan bersih dari usaha atau investasi yang sudah dijalankan. Besarnya keuntungan untuk pihak bank dan nasabah sudah diputuskan saat akad akan ditandatangani. Jadi tidak ada kebingungan dan permasalahan lagi saat bisnis atau usaha selesai dijalankan.