- Biaya entertainment atau jamuan yang tidak mencantumkan daftar nominative maka harus dilakukan koreksi fiscal positif atas seluruh nilainya. Dasar hukumnya adalah SE-27PJ.22/1986

- Kerugian piutang tak tertagih yang tidak sesuai dengan PMK No. 207/PMK.010/2015.

Membahas lanjut terkait biaya natura, di sejumlah negara-negara lain seperti tiongkok, Amerika Serikat, dan Singapura natura (Fringe Benefit) dapat dijadikan sebagai pengurang penghasilan bruto bagi pemberi kerja dan adanya perlakuan khusus misalnya Batasan jumlah yang bisa dikurangkan , pengecualian bahwa biaya tsb dianggap sebagai natura, serta kondisi khusus lainnya.

Menyadari pentingnya Sumber daya manusia untuk kelangsungan hidup dan kemajuan perusahaan, maka wajar jika perusahaan menciptakan beberapa kebijakan tunjangan yang diberikan kepada karyawan

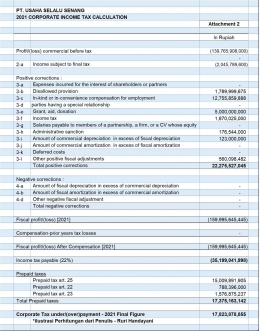

Berikut contoh sederhana perhitungan pajak penghasilan badan dengan menggunakan tarif UU HPP yaitu 22% :

Semua perhitungan diatas hanya sebagai ilustrasi, tapi mari kita simak bagaimana biaya natura pada bagian "Positive Correction" 3-c Benfit in kind or in-convenience compensation for employment dengan nilai sebesar kurang lebih 12Milyar, sesuai yang sudah ada pembahasan diatas, maka sebetulnya aturan UU HPP apabila petunjuk pelaksanaannya sudah jelas mengatur secara spesifikasi dari berbagai jenis BIK atau benefit in kind dan/atau natura maka perusahaan sebagai wajib pajak sekaligus pemberi natura kepada karyawan akan merasakan manfaatnya dengan optimalisasi regulasi tsb.

Penerapan pajak atas natura sekaligus melakukan pemenuhan system simetri dalam system perpajakan, dengan Fringe Benefit Tax natura dijadikan sebagai objek bagi penerimanya atau taxable income dan atas biaya tsb juga dapat dibiayakan secara fiscal oleh perusahaan.

Akan tetapi perlu diingat hal ini mungkin saja menguntungkan bagi perusahaan untuk dapat menciptakan struktur modal yang lebih kuat dan lebih berkesinambungan karena kecilnya PPh Badan yang terhutang, tapi tidak bagi karyawan itu sendiri apabila perusahaan yang menerapkan pemotongan PPh pasal 21 pegawai tetap dengan metode gross.

Pada saat kompensasi/BIK/Natura tsb dimasukkan kedalam komposisi penghasilan bruto karyawan, maka tarif Progressive PPh Pasal 21 nya akan semakin tinggi, terlebih adanya peraturan terbaru di UU HPP mengenai lapisan penghasilan yang mencapai diatas 5 milyar yang dikenakan tarif 35%.

Maka sehubungan dengan kasus diatas akan menyebabkan pemotongan cukup besar yang harus karyawan tanggung, idealnya yang akan merasakan kerugian ini cenderung karyawan high level karena income yang bersumber dari gaji saja mungkin bisa capai di tarif progressive, misal untuk pemberian natura berupa tempat tinggal, kendaraan mobil, yang sebelumnya dicatat langsung oleh perusahaan sebagai biaya natura dan NDE di PPh Badan, sehingga sulit untuk fiskus melacak keseluruhan income dari karyawan high level tersebut, karena sejatinya tempat tinggal & kendaraan mobil yang digunakan oleh karyawan high level tsb juga termasuk kedalam in-direct income yang sudah selayaknya menjadi taxable-income.