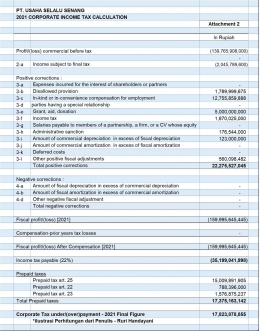

Yang dimaksud biaya PPh didalam Pasal 9 ayat (1) ini adalah PPh yang terhutang dan disetorkan oleh WP itu sendiri. Dimana tekhnis biaya Pajak penghasilan ini merupakan penghasilan bersih dikalikan tarif pajak berlaku yang kemudian timbul beban pajak, oleh karena itu atas beban pajak tersebut tidak boleh dibiayakan secara fiscal.

Hal yang dapat dilakukan dalam perencanaan pajak agar biaya PPh ini tidak menjadi beban yang besar misal pemilihan metode dalam PPh 21 untuk pegawai tetap, dimana umumnya terdapat 3 jenis PPh pasal 21 pegawai tetap yaitu ;

1. Metode Gross : PPh 21 ditanggung langsung oleh penerima penghasilan dalam hal ini adalah pegawai tetap. Secara pemanfaatan dalam PPh Badan sudah seimbang, biaya gaji dicatat sebesar perhitungan yang seharusnya kemudian karyawan menerima penghasilan bersih setelah pajak.

2. Metode Gross-up : Secara tidak langsung sebetulnya PPh 21 ini ditanggung oleh pemberi kerja dengan cara menambahkan PPh21 kedalam penghasilan bruto karyawan dari perhitungan penghasilan bruto setelah pajak yang kemudian dihitung ulang. Perlu dicatat juga dengan gross-up artinya penghasilan kena pajak juga akan semakin naik dan kemungkinan tarif progressive juga meningkat. Secara pemanfatan dalam PPh Badan tentunya biaya Gaji akan menjadi lebih besar dan tetap bisa dibiayakan secara fiscal, hanya secara internal perusahaan /manajemen tentunya ini akan menjadi pertimbangan dikarenakan proyeksi biaya gaji meningkat dari perhitungan normalnya.

3. Metode Nett : Aapabila terdapat Wajib Pajak yang memilih dengan metode ini maka harus mempertimbangkan aspek yang timbul dari Beban Pajak Penghasilan dari PPh 21, yang pada akhirnya di PPh Badan harus dilakukan koreksi fiscal positif. Secara biaya gaji masih dalam perhitungan normal tidak ada consideration atau pertimbangan khusus secara proyeksi keuangan perusahaan dan juga secara tarif progressive nya sesuai dengan penghasilan yang diterima oleh karyawan.

- Biaya yang dikeluarkan untuk kepentingan pribadi wajib pajak atau orang yang menjadi tanggungannya

Sebetulnya point ini hampir mirip penjelasannya dengan poin 1 diatas.

- Gaji yang dibayarkan kepada anggota persekutuan, firma, atau perseroan komanditer yang modalnya tidak terbagi atas saham.

Didalam definisinya, anggota persekutuan, anggota firma dan perseroan komenditer tidakt terbagi atas saham yang diperlakukan sebagai satu kesatuan, sehingga tidak ada lagi imbalan berupa gaji.

- Sanksi administrasi berupa bunga, denda, dan kenaikan serta sanksi pidana berupa denda yang berkenaan dengan pelaksanaan perundang-undangan perpajakan.

Biaya sehubungan dengan hal ini tidak boleh dibebankan secara fiscal termasuk didalamnya adalah PPh, PPN & PPnBM, PBB, Pajak daerah dan lainnya.

Semua sanksi berupa denda maupun bunga yang terkait dengan perpajakan tidak boleh dibebankan secara fiscal. Menurut UU KUP , sanksi administrasi perpajakan akan diterbitkan melalui STP (Surat Tagihan Pajak) dan SKPKB (Surat Ketetapan pajak kurang bayar) yang diterbitkan dengan hasil pemeriksaan pajak atau keterangan lain yang dilakukan.

- Biaya lainnya

Biaya lainnya diatur secara terperinci dalam aturan spesifik, diantaranya adalah :

- Biaya sehubungan dengan penggunaan sedan dan telepon seluler termasuk pulsa harus dilakukan koreksi fiscal positif sebesar 50% dari total jumlah biaya tsb. Dasar hukum yang mengatur hal ini KEP-220/PJ./2002