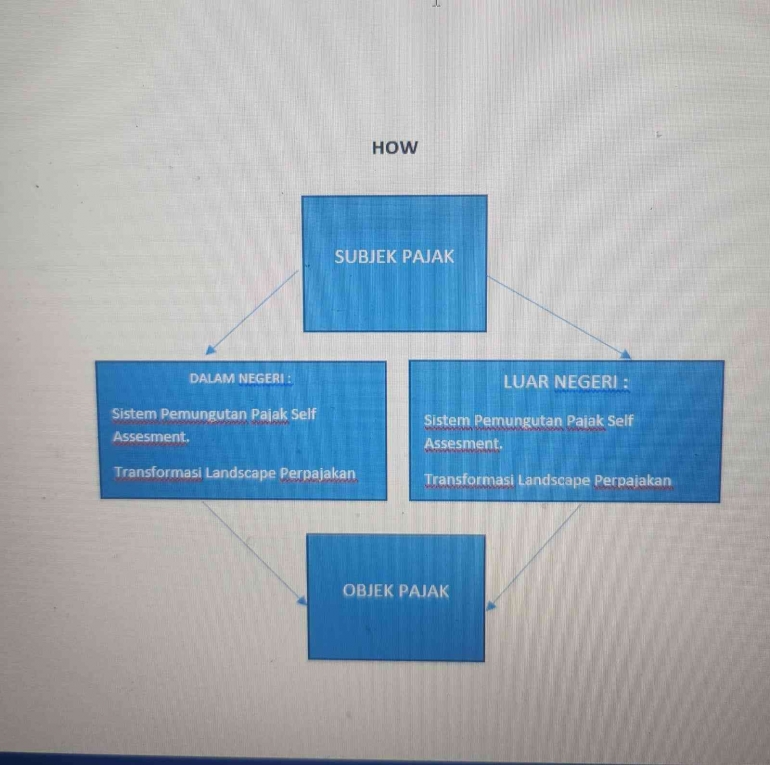

Objek Pajak

Objek Pajak menurut beberapa ahli dalah sebagai berikut, Menurut Mardiasmo (2011), bagi Wajib Pajak dalam Negeri, yang menjadi Wajib Pajak adalah penghasilan baik yang berasal dari Indonesia maupun dari luar Indonesia. Sedangkan Wajib Pajak Luar Negeri, yang menjadi Objek Pajak hanya penghasilan yang berasal dari Indonesia saja. Menurut Resmi (2009), yang menjadi Objek Pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun diluar Indonesia, yang dapat dipakai untuk konsumsi atau menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun.

Adapun Penghasilan yang Tidak Termasuk sebagai Objek Pajak dalam Pasal 4 ayat (3) terdapat penghasilan yang tidak termasuk kategori penghasilan yang dikenakan PPh yaitu:

a. Bantuan atau sumbangan, termasuk zakat yang diterima oleh badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemeritah dan yang diterima oleh penerima zakat yang berhak atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia, yang diterima oleh lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah dan diterima oleh penerima sumbangan yang berhak dan ketentuannya diatur dengan berdasarkan peraturan pemerintah.

b. Warisan.

c. Harta yang termasuk setoran tunai yang diterima oleh badan sebagai pengganti saham atau sebagai pengganti penyertaan modal.

d. Penggantian atau imbalan.

e. Dividen atau bagian laba yang diterima perusahaan sebagai wajib pajak dalam negeri.

Menurut Agoes (2012), dalam pasal 4 ayat (3) Undang-undang Pajak Penghasilan No.36 Tahun 2008, penghasilan yang merupakan Objek Pajak adalah sebagai berikut:

a. Penggantian atau imbalan yang berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam Undang-undang,

b. Hadiah dari undian,