MEMAHAMI DAN MENJELASKAN AKUNTANSI PAJAK PPn dan PPnBM

Akuntansi pajak PPn dan PPnBM melibatkan beberapa aspek penting yang perlu dipahami. Berikut adalah penjelasan rinci tentang akuntansi pajak PPn dan PPnBM:

Pengertian

PPN adalah pajak yang dikenakan atas pertambahan nilai yang muncul karena pemakaian faktor-faktor produksi oleh Pengusaha Kena Pajak (PKP) yang menyiapkan, menghasilkan, dan memperdagangkan Barang Kena Pajak (BKP) dan Jasa Kena Pajak (JKP) dalam Daerah Pabean.

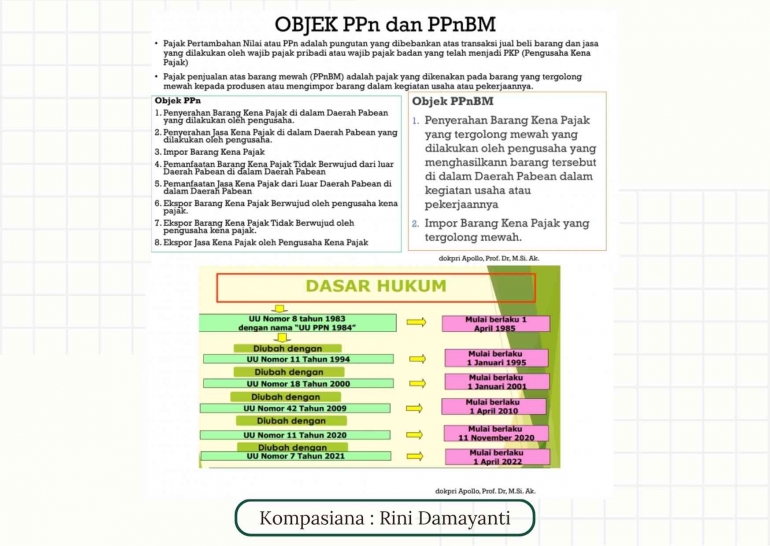

Objek PPN

- Penyerahan Barang Kena Pajak di dalam Daerah Pabean yang dilakukan oleh pengusaha.

- Penyerahan Jasa Kena Pajak di dalam Daerah Pabean yang dilakukan oleh pengusaha.

- Impor Barang Kena Pajak.

- Pemanfaatan Barang Kena Pajak Tidak Berwujud dari luar Daerah Pabean di dalam Daerah Pabean.

- Pemanfaatan Jasa Kena Pajak dari Luar Daerah Pabean di dalam Daerah Pabean.

- Ekspor Barang Kena Pajak Berwujud oleh pengusaha kena pajak.

- Ekspor Barang Kena Pajak Tidak Berwujud oleh pengusaha kena pajak.

- Ekspor Jasa Kena Pajak oleh Pengusaha Kena Pajak.

Prinsip Dasar PPN

- Penjualan (Output Tax): Ketika perusahaan menjual barang atau jasa, mereka mengenakan PPN kepada pembeli. Jumlah PPN yang dipungut disebut sebagai PPN Keluaran.

- Pembelian (Input Tax): Ketika perusahaan membeli barang atau jasa yang dikenakan PPN, mereka membayar PPN kepada pemasok. Jumlah PPN yang dibayar disebut sebagai PPN Masukan.

- Perhitungan Pajak: Pada akhir periode pajak, perusahaan harus menghitung selisih antara PPN Keluaran dan PPN Masukan.

- Pencatatan Akuntansi:

- Saat penjualan:

- Debit: Piutang Usaha (Total Penjualan + PPN)

- Kredit: Penjualan (Nilai Penjualan)

- Kredit: PPN Keluaran (PPN)

- Saat pembelian:

- Debit: Persediaan/Beban (Nilai Pembelian)

- Debit: PPN Masukan (PPN)

- Kredit: Utang Usaha (Total Pembelian + PPN).

- Saat penjualan:

Pajak Penjualan atas Barang Mewah (PPnBM)

Pengertian

PPnBM adalah pajak yang dikenakan pada barang yang masuk golongan barang mewah. Pengenaan PPnBM dibebankan pada produsen atau PKP yang menghasilkan atau mengimpor barang mewah.

Karakteristik PPnBM

- Merupakan pungutan tambahan: PPnBM dikenakan sebagai tambahan pada barang mewah disamping PPN.

- Tarif PPnBM: Tarif PPnBM ditetapkan serendah-rendahnya 10% dan setinggi-tingginya 50%, dengan dasar pengenaan pajak (DPP) adalah nilai jual atau nilai impor.

Mekanisme Pelaporan

Dalam pelaporan, PPN dan PPnBM menggunakan SPT Masa PPN atau SPT Masa PPN 1111, yang merupakan form yang digunakan PKP untuk melaporkan hitungan besaran pajak PPN dan PPnBM yang terutang.

Pencatatan Jurnal PPnBM

- Transaksi Penjualan Barang Mewah:

- Contoh: PT ABC menjual barang mewah dengan tarif PPnBM 20%. Nilai penjualan adalah Rp 50 juta.

- Jurnal:

- Debit: Kas (Piutang Dagang) Rp 65 juta

- Kredit: Penjualan Rp 50 juta

- Kredit: PPN Keluaran Rp 5 juta

- Kredit: PPnBM yang masih harus disetor Rp 10 juta.

- Transaksi Pembelian yang Bisa Restitusi:

- Contoh: PT ABC membeli barang mewah dengan tarif PPnBM 20%. Nilai pembelian adalah Rp 50 juta.

- Jurnal:

- Debit: Persediaan/Beban Rp 50 juta

- Debit: PPnBM Masukan Rp 10 juta

- Kredit: Utang Usaha Rp 60 juta.

Dengan memahami dan mengikuti prinsip-prinsip akuntansi pajak PPn dan PPnBM, perusahaan dapat mengelola transaksi dan pelaporan pajak dengan benar dan sesuai dengan peraturan yang berlaku.

Dasar hukum PPN di Indonesia berdasarkan beberapa undang-undang dan peraturan yang mengatur subjek, objek, tarif, dan administrasi PPN. Berikut adalah beberapa dasar hukum yang berlaku:

- Undang-Undang Nomor 8 Tahun 1983:

- Mengatur tentang daerah pabean, barang berwujud, dan Barang Kena Pajak (BKP).

- Penyerahan BKP dalam peraturan tentang PPN meliputi penyerahan BKP karena suatu perjanjian, pengalihan BKP karena suatu perjanjian sewa beli (leasing), dan pengalihan hasil produksi dalam keadaan bergerak.

- Penyerahan Jasa Kena Pajak (JKP) meliputi pemberian JKP yang dilakukan dalam lingkungan perusahaan atau untuk kepentingan sendiri.

- Tarif PPN ditetapkan sebesar 10% dan tarif atas ekspor BKP/JKP sebesar 0%, dengan ketentuan dapat diubah serendah-rendahnya menjadi 5% dan setinggi-tingginya 15%.

- Mulai berlaku sejak 1 Januari 1984 bersamaan dengan Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan Indonesia serta Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan. Namun, dasar hukum PPN ini baru disahkan pada 1 April 1985.

- Undang-Undang Nomor 11 Tahun 1994:

- Menjelaskan PPN sebagai pajak tidak langsung yang dihitung oleh penjual tetapi dibayar oleh orang lain (pembeli).

- Mengatur sistem Muli Stage Tax sebagai pajak yang dihitung berdasarkan beberapa tahap produksi atau distribusi barang dan jasa.

- Pasal 9 Undang-Undang PPN 1984:

- Menetapkan pengkreditan Pajak Masukan, yang mengatur tentang penggunaan Pajak Masukan dalam perhitungan pajak.

Dengan adanya dasar hukum ini, perusahaan dapat memahami dan mengimplementasikan aturan-aturan PPN dengan benar dalam akuntansi dan pelaporan

Tarif dan batas waktu pelaporan PPN dan PPnBM memiliki beberapa perbedaan yang perlu dipahami. Berikut adalah penjelasan rinci tentang tarif dan batas waktu pelaporan untuk kedua jenis pajak ini:

Tarif PPN

Tarif PPN

- Tarif PPN: Tarif PPN terbaru ditetapkan sebesar 11% untuk barang dan jasa kena pajak, sesuai dengan Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP).

Batas Waktu Pelaporan PPN

- Batas Waktu Pelaporan: PPN harus dilaporkan dalam SPT Masa PPN atau SPT Masa PPN 1111, yang harus disampaikan kepada Direktorat Jenderal Pajak (DJP) paling lambat akhir bulan berikutnya setelah periode pajak berakhir.

Tarif PPnBM

Tarif PPnBM

- Tarif PPnBM: Tarif PPnBM terbagi menjadi dua kelompok, yakni tarif PPnBM kendaraan bermotor dan non kendaraan bermotor. Tarif PPnBM kendaraan bermotor diatur dalam PMK Nomor 33/PMK.010/2017, sedangkan tarif PPnBM non kendaraan bermotor diatur dalam PMK Nomor 35/PMK.010/2017.

- Tarif PPnBM Kendaraan Bermotor:

- Tarif PPnBM untuk kendaraan bermotor kategori tertentu, seperti alat rumah tangga, hunian mewah, alat pendingin, televisi, dan minuman non-alkohol, adalah 10%.

- Tarif PPnBM Non Kendaraan Bermotor:

- Tarif PPnBM untuk barang mewah lainnya, seperti apartemen atau kondominium, adalah 20%.

Batas Waktu Pelaporan PPnBM

- Batas Waktu Pelaporan: PPnBM harus dilaporkan dalam SPT Masa PPN 1111, yang harus disampaikan kepada DJP paling lambat akhir bulan berikutnya setelah faktur dibuat.

Dengan memahami tarif dan batas waktu pelaporan untuk PPN dan PPnBM, perusahaan dapat mengelola transaksi dan pelaporan pajak dengan benar dan sesuai dengan peraturan yang berlaku.

Pengkreditan Pajak Masukan (PPN Masukan) adalah proses pengurangan Pajak Keluaran (PPN Keluaran) dengan Pajak Masukan (PPN Masukan) dalam suatu periode pajak. Berikut adalah penjelasan rinci tentang mekanisme pengkreditan PPN Masukan:

Mekanisme Pengkreditan PPN Masukan

Dasar Hukum

Dasar hukum utama yang melandasi pengkreditan PPN Masukan adalah Pasal 9 Ayat (2) dari Undang-Undang Nomor 42 Tahun 2009 tentang PPN. Pasal ini menyatakan bahwa PPN Masukan dalam suatu periode pajak dapat dikreditkan dengan PPN Keluaran dalam periode pajak yang sama.

Tata Cara Pengkreditan

- Pengkreditan PPN Masukan:

- PPN Masukan yang dapat dikreditkan harus menggunakan Faktur Pajak yang memenuhi persyaratan sebagaimana dimaksud dalam Pasal 13 ayat (5) dan ayat (9) UU PPN.

- Jika PPN Masukan lebih besar daripada PPN Keluaran, selisihnya merupakan PPN yang harus disetor oleh Pengusaha Kena Pajak (PKP). Sebaliknya, jika PPN Masukan lebih besar daripada PPN Keluaran, selisihnya merupakan kelebihan pajak yang dapat dikompensasikan ke periode pajak berikutnya atau dapat diajukan permohonan pengembalian pada akhir tahun buku.

- Batas Waktu Pelaporan:

- PPN Masukan yang dapat dikreditkan, tetapi belum dikreditkan dengan PPN Keluaran pada periode pajak yang sama, dapat dikreditkan pada periode pajak berikutnya paling lama 3 bulan setelah berakhirnya periode pajak yang bersangkutan, sepanjang belum dibebankan sebagai biaya dan belum dilakukan pemeriksaan.

- Pengecualian Pengkreditan:

- PPN Masukan tidak dapat dikreditkan dengan PPN Keluaran hanya untuk penyerahan atau pengeluaran yang tidak terutang pajak. Contohnya, PPN Masukan untuk pembelian truk yang digunakan untuk jasa angkutan umum tidak dapat dikreditkan, karena jasa angkutan umum bukan merupakan Jasa Kena Pajak yang terutang pajak