Penulis sendiri selalu menganalogikan teknologi sebagai pisau yang jika dimanfaatkan dengan baik dapat memberikan manfaat dan jika disalahgunakan dapat menghadirkan malapetaka.

# Kamu Pakai Pinjol Ilegal?

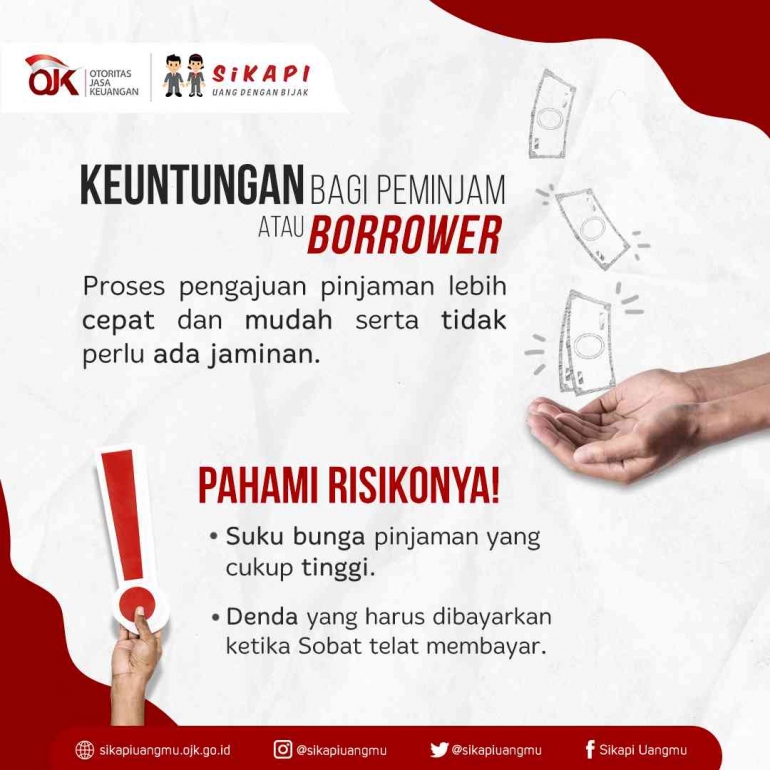

Banyak info beredar di internet yang mengatakan bahwa bunga peer to peer lending dapat mencapai ratusan atau bahkan ribuan persen. Nah, ternyata hal seperti ini hanya bisa terjadi di perusahaan peer to peer lending yang tidak resmi dan tidak terdaftar di OJK lho. Karena OJK memiliki aturan yang ketat dimana besaran bunga dan denda pinjaman yang diberikan oleh peer to peer lending tidak boleh lebih dari 100 % pokok pinjaman.

Selain itu, OJK sejatinya juga sudah mengatur tentang proses penagihan oleh DC Pinjol, yang mana semuanya harus dilakukan dengan mengikuti aturan yang berlaku di OJK. Sehingga jika proses penagihan dilakukan secara “bar-bar”, maka kemungkinan besar kegiatan pinjol tersebut dilakukan di perusahaan pinjol ilegal.

Jadi, jika ditanya apakah peer to peer lending adalah kemudahan yang menjebak, penulis cenderung tidak setuju.

Jika “Terpaksa” Harus Menggunakan Peer To Peer lending

Oke, mari kita lupakan sejenak tentang hal-hal negatif dari peer to peer lending, dan mari kita pikirkan bagaimana jika kita terpaksa harus menggunakan peer to peer lending.

# Pastikan Bukan Pinjol Ilegal

Pertama, jika harus menggunakan fasilitas peer to peer lending, gunakanlah fasilitas peer to peer lending yang resmi dan terdaftar di OJK. Kamu bisa cek list perusahaannya di website OJK.

Kenapa harus yang resmi? Karena jika terjadi apa-apa terkait dengan pinjaman yang kamu lakukan, setidaknya kamu masih memiliki tempat untuk mengadu, yaitu ke OJK. By the way, OJK saat ini telah memiliki hotline khusus yang disediakan sebagai wadah untuk menampung aduan masyarakat terkait pinjaman online. Kamu bisa mengirim email ke konsumen@ojk.go.id atau mengirim laporan via whatsapp ke nomor 081157157157.

Selain itu, peer to peer lending legal juga memiliki pembatasan dalam hal besaran bunga dan hutang. Jika kamu nanti terpaksa menunggak cicilan, hutangmu tidak akan menggembung menjadi ratusan persen karena bunga yang terus berbunga. Maksimalnya bunga hutangmu hanya akan mencapai titik maksimal sebesar 100%. Jadi relatif lebih aman.

# Say No To Ngutang Untuk Gaya

Kedua, jika terpaksa ngutang di peer to peer lending, pastikan kamu berhutang untuk hal yang produktif. Hindari ngutang untuk gaya. Beli handphone baru pakai pay later, lupakan!! Beli sepatu baru pakai pay later, hindari!!

Namun jika kamu ingin menjalankan project tertentu dan belum dapat modal, mungkin peer to peer lending bisa menjadi solusi. Atau kalau kamu punya usaha yang sudah berjalan dan butuh modal tambahan untuk ekspansi, bisa pakai platform crowdfunding. Ini jauh lebih menguntungkan untuk usahamu.

# Jika Ada, Coba Utamakan Fasilitas Lain Yang Lebih “Ramah” Kantong

Tips terakhir, jika ada fasilitas lain yang lebih “ramah” kantong, penulis menganjurkan untuk menggunakan fasilitas lain. Kalau untuk usaha dan alasannya karena kolateral atau jaminan, sekarang sudah ada program KUR tanpa agunan yang didesain pemerintah untuk para pelaku UMKM.