Beberapa waktu yang lalu DPR merilis draft Undang-Undang PPSK (Penguatan dan Pengembangan Sektor Keuangan) yang cukup menyita perhatian publik. Pasalnya sejumlah klausul dalam undang-undang ini juga ternyata mengatur tentang koperasi khususnya yang bergerak dalam usaha simpan pinjam.

Pada beberapa pasal, OJK (Otoritas Jasa Keuangan) diberi kewenangan untuk mengawasi jalannya usaha koperasi. Hal ini berhasil menuai polemik dan penolakan dari insan-insan gerakan koperasi tanah air.

Sejumlah aksi ditunjukkan untuk menegaskan sikap tersebut. Mulai dari mengunggah penolakan di akun media sosial koperasi, memajang papan ucapan berisi penolakan sampai melakukan audiensi dengan Komisi DPR terkait. Akhir bulan November lalu tagar #TolakOJKdiKoperasi jadi trending topic Twitter tanah air. Hal ini menunjukkan penolakan koperasi di bawah pengawasan OJK cukup ramai diperbincangkan.

Pertanyaan mendasarnya adalah, mengapa gerakan koperasi kompak menolak klausul ini? Dan apa yang akan terjadi jika OJK menjadi pengawas usaha koperasi?

Biar lebih fair, mari kita coba mengurai jawabannya dari dua sisi, perspektif gerakan koperasi dan perspektif RUU PPSK itu sendiri.

Perspektif Koperasi

Sebenarnya alasan utama dari ketidaksetujuan insan-insan koperasi adalah gerakan koperasi memang pada dasarnya tidak kompatibel dengan sistem pengawasan ala OJK. Untuk lembaga keuangan yang sifatnya komersil seperti perbankan, asuransi, pasar modal dan sejenisnya, pengawasan OJK sudah sesuai.

Tapi tidak untuk koperasi yang lebih mengedepankan asas demokrasi dan kekeluargaan dalam usahanya. Akan ada banyak ketidakcocokan begitu prinsip-prinsip usaha yang berlaku pada lembaga keuangan di luar koperasi diterapkan pada koperasi.

Sebagai contoh, kita lihat pasal 44G mengenai usaha simpan pinjam. Di sana tertulis,

Dalam memberikan pinjaman, Koperasi Simpan Pinjam wajib memegang teguh prinsip pemberian pinjaman yang sehat dengan memperhatikan penilaian kemampuan dan kepatutan pemohon pinjaman.

Lalu pada ayat berikutnya tertulis,

Ketentuan lebih lanjut mengenai penentuan prinsip pemberian pinjaman yang sehat sebagaimana dimaksud pada ayat 2 (ayat di atas, maksudnya) diatur dalam Peraturan OJK.

Nah, jika prinsip pemberian pinjaman yang dimaksud dalam peraturan OJK adalah prinsip-prinsip yang diberlakukan pada sistem perkreditan ala perbankan, maka dikhawatirkan ini justru akan mengekang koperasi sendiri.

Selama ini anggota koperasi memiliki peran sebagai pengguna jasa (customer) sekaligus pemilik (owner) usaha koperasi. Ini membuat ada perbedaan pendekatan dalam proses perkreditan di koperasi dibanding perbankan. Proses kredit di koperasi mengusung semangat "anggota yang baik akan bertanggungjawab penuh terhadap pinjaman yang dilakukannya". Jika lalai dalam membayar pinjaman, maka pasti usaha koperasi (di mana anggota juga memiliki andil dalam usaha tersebut) akan terganggu.

Tentu saja analisis kredit tetap dilakukan untuk memberi nilai pada permohonan kredit anggota dan membantu pengambilan keputusan oleh pengurus atau panitia kredit koperasi. Tapi koperasi memiliki fokus sendiri yang berbeda dengan lembaga pemberi kredit lainnya.

Misalnya, koperasi tidak menjadikan agunan sebagai mitigasi risiko kredit yang utama. Kalaupun ada agunan yang disertakan, tidak serta merta disita jika anggota mengalami gagal bayar karena pendekatan kekeluargaan lebih diutamakan dalam penagihan kredit bermasalah.

Inilah yang membuat perjanjian-perjanjian kredit di koperasi kita pada umumnya bersifat "di bawah tangan". Dalam gerakan koperasi, kredit adalah "kepercayaan" bagi anggota. Koperasi ingin anggotanya terbantu dengan pinjaman yang diberikan dan koperasi percaya anggota juga bersedia membantu koperasi. Caranya, dengan mengembalikan pinjaman tersebut tepat waktu dan tepat jumlah. Untuk memastikan hal tersebut terjadi, pendekatan yang dilakukan koperasi ke anggota adalah edukasi terus menerus, pendampingan dan pendekatan yang bersifat kekeluargaan.

Insan-insan koperasi khawatir jika koperasi diperlakukan sama dengan lembaga jasa keuangan yang lain, maka karakteristik koperasi seperti itu akan hilang. Sayangnya, dalam RUU PPSK ini banyak pasal-pasal yang mengacu pada peraturan OJK.

Misalnya pasal 44B tentang tata cara memperoleh izin koperasi, pasal 44C tentang perubahan Anggaran Dasar (terkait perluasan usaha simpan pinjam), pasal 44D tentang pembukaan kantor pelayanan koperasi, pasal 44E tentang penyediaan modal sendiri dan seterusnya.

Jika undang-undang ini benar-benar dijalankan, harkat hidup usaha koperasi akan sangat ditentukan oleh OJK. Ini membuat koperasi akan kehilangan legitimasinya sebagai gerakan ekonomi masyarakat: dari, oleh dan untuk anggota.

Kemudian sebagai konsekuensi dari pengawasan OJK, koperasi akan dikenakan pungutan oleh OJK yang diatur pada pasal 44U. Pungutan ini dikenakan pada koperasi berskala menengah dan besar untuk membiayai operasional OJK dalam kegiatan pengawasan.

Pungutan ini pun diatur lebih lanjut dalam peraturan OJK. Jika diberlakukan, pungutan ini akan menambah biaya operasional koperasi. Berbeda jika pengawasan berada di bawah Kementerian Koperasi dan UKM cq Dinas Koperasi dan UMKM di setiap daerah yang terjadi selama ini.

Bukan berarti gerakan koperasi tidak mau diawasi. Pengawasan tetap menjadi bagian yang penting, oleh karena itu koperasi memiliki Pengawas internal (yang setara posisinya dengan Pengurus karena dipilih langsung oleh anggota). Sejumlah koperasi juga rutin meminta audit dari akuntan publik untuk dilampirkan bersama laporan Pengurus saat RAT.

Kementarian Koperasi melalui Dinas Koperasi di daerah masing-masing juga memiliki fungsi pengawasan terhadap koperasi-koperasi di wilayah kerjanya. Singkat kata, pengawasan dibutuhkan untuk mendukung kinerja dan kemajuan sebuah koperasi.

Hanya saja di bawah pengawasan OJK, dikhawatirkan koperasi justru akan direduksi peranannya sebagai lembaga pemberdayaan ekonomi masyarakat, karena model bisnis koperasi berbeda dengan lembaga keuangan seperti perbankan, asuransi dan lain-lain.

Perspektif UU PPSK

Idealnya, gerakan koperasi sungguh-sungguh bisa menjadi gerakan ekonomi masyarakat kecil. Kehadirannya dapat membantu meningkatkan potensi ekonomi masyarakat dan menggerakkan pemberdayaan di tengah-tengah masyarakat.

Sayangnya, masih ada saja koperasi yang menjalankan usahanya tidak sesuai dengan tujuan sejati koperasi itu sendiri. Koperasi hanya "kedok" agar dapat melakukan mobilisasi dana masyarakat untuk kepentingan segelintir orang saja.

Jadi koperasi seperti ini lebih mirip praktik shadow banking. Menggunakan nama koperasi tapi sebenarnya layanan atau usahanya menyerupai layanan pada lembaga keuangan yang profit oriented. Usaha yang dimaksud misalnya mengumpulkan dan menyalurkan dana dari dan untuk non-anggota, melakukan investasi yang bertentangan dengan prinsip-prinsip koperasi dan seterusnya.

Karena menggunakan nama koperasi, maka koperasi palsu seperti ini pun luput dari pengawasan otoritas keuangan yang berwenang. Akibatnya jika terjadi masalah pada koperasi yang mengakibatkan kerugian anggota-anggotanya, pemerintah tidak bisa banyak mengambil tindakan penyelesaian masalah.

Inilah yang membuat UU PPSK lebih banyak mengatur koperasi yang bergerak pada layanan Simpan Pinjam. Pengawasan koperasi membutuhkan instrumen hukum yang setara dengan lembaga keuangan lain agar pemerintah sebagai regulator dapat menempuh langkah-langkah hukum yang sesuai.

Mengamati kedua perspektif di atas, sebenarnya masing-masing memiliki kebenaran yang harus dipertimbangkan. UU PPSK mengamanatkan pengawasan koperasi untuk memastikan usaha koperasi-koperasi berjalan dengan baik agar masyarakat dalam hal ini para anggota memperoleh manfaat yang besar dalam berkoperasi. Tapi di sisi lain kekhawatiran insan-insan koperasi mengenai kemungkinan kehilangan jati diri koperasi yang khas juga harus diperhitungkan.

Oleh karena itu perlu dipikirkan jalan tengah yang tepat untuk mengakomodir kedua perspektif tersebut:

Penguatan Pengawasan dari Kementerian

Kementerian Koperasi dan dinas-dinas terkait di daerah baik tingkat I maupun II sebenarnya sudah memiliki bidang pengawasan dan sejumlah instrumen untuk memastikan pengawasan koperasi berjalan dengan baik. Selama ini pengurus-pengurus koperasi didorong untuk rutin membuat penilaian kesehatan koperasi baik secara mandiri atau dengan pendampingan dari bidang pengawasan tersebut.

Yang bisa dilakukan adalah menjadikan penilaian kesehatan ini sebagai dasar untuk memantau kinerja koperasi-koperasi secara berkala. Dinas koperasi pun bisa segera memberikan pendampingan bagi koperasi yang terdeteksi bermasalah. Penerbitan atau perpanjangan NIK (Nomor Induk Koperasi) juga bisa diintegrasikan dengan penilaian kesehatan ini.

Kemudian otoritas dari pengawasan koperasi oleh kementerian perlu ditingkatkan dengan dukungan instrumen undang-undang perkoperasian yang ada. Jadi undang-undang perkoperasian saat ini (UU No. 25 Tahun 1992) yang harus ditinjau dan direvisi, alih-alih membuat RUU yang baru.

Misalnya, dalam menjalankan tugasnya, bidang pengawasan bisa melibatkan auditor untuk mengecek dan memvalidasi rasio-rasio keuangan koperasi yang terindikasi bermasalah. Bidang pengawasan juga dilindungi dengan payung hukum yang relevan untuk melakukan pencegahan dan penindakan terhadap koperasi yang ternyata tidak menjalankan usaha dan tata kelola koperasi sebagaimana mestinya.

Dengan kiat-kiat ini, potensi penyalahgunaan nama koperasi yang ujung-ujungnya merugikan masyarakat dapat dideteksi dan dicegah sejak awal.

Pengawasan dari OJK dengan Penyesuaian

Sebelum muncul usulan pengawasan koperasi oleh OJK, ruang lingkup pengawasan OJK sendiri sebenarnya sudah sangat luas: perbankan, asuransi, pasar modal, dan pembiayaan. Belum lagi industri keuangan berbasis teknologi seperti fintech, penyedia jasa pinjaman daring dan lain-lain.

Tidak heran OJK juga kadang masih kecolongan. Mungkin kita masih ingat kasus gagal bayar yang terjadi pada sejumlah asuransi, termasuk asuransi BUMN beberapa waktu lalu. Jadi kita juga tidak bisa memastikan 100% bahwa jika koperasi berada di bawah pengawasan OJK, maka tidak akan pernah ada lagi koperasi bermasalah di negeri kita.

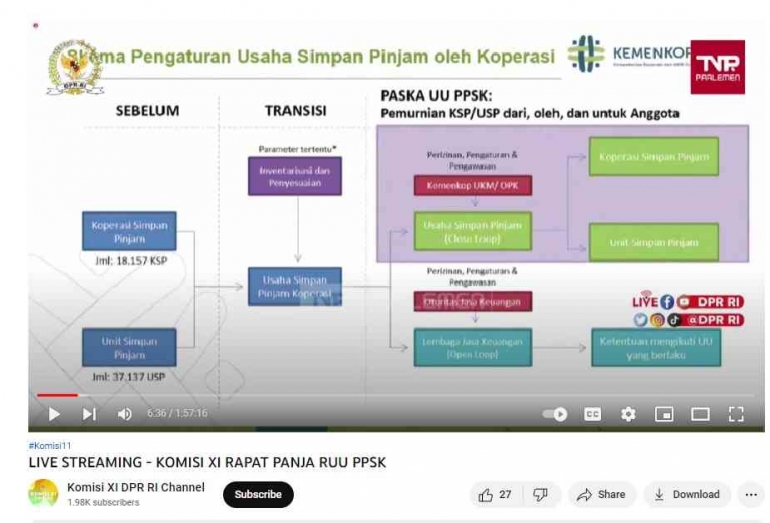

Kalaupun nanti OJK akan benar-benar melakukan fungsi pengawasan ke usaha koperasi, maka jalan tengahnya bisa dibuat penyesuaian. Konsep yang ditawarkan oleh kementerian koperasi pada saat rapat panja dengan Komisi XI DPR RI bisa jadi contoh jalan tengah tersebut. Jalannya rapat bisa dilihat pada video yang dirilis 4 hari lalu melalui kanal resmi Youtube Komisi XI.

Kementerian Koperasi menawarkan KSP (Koperasi Simpan Pinjam) atau USP (Unit Simpan Pinjam) yang hanya melayani anggota (closed loop) ini tetap diawasi oleh kementerian. Sedangkan KSP atau USP yang juga melayani non-anggota (opened loop), ini yang diawasi oleh OJK. Jadi perlu dibuat inventarisasi koperasi berdasarkan jangkauan layanan dan usahanya terlebih dahulu.

KSP yang bersifat opened loop ini lebih dekat karakteristiknya dengan lembaga jasa keuangan, sehingga lebih cocok dengan pengawasan OJK dalam koordinasi dengan kementerian koperasi. Lalu seperti usulan Menteri Teten beberapa waktu lalu, dalam OJK harus dibuat kompartemen tersendiri yang bertugas mengawasi koperasi agar pengawasannya lebih khas.

Bisa juga kita mengacu ke beberapa negara seperti Jepang, Vietnam dan Korea yang koperasinya langsung diawasi oleh bank sentral, tapi undang-undang pengawasan koperasinya sesuai dengan semangat cooperative dalam gerakan koperasi. Jadi standar regulasinya tidak menyamaratakan koperasi dengan lembaga keuangan komersial lainnya.

Wasana Kata

Reaksi insan-insan koperasi terhadap UU PPSK bukan karena gerakan koperasi ingin lepas dari pengawasan. Selama ini koperasi yang bertahan dan bertumbuh pasti menyadari pengawasan sangat penting untuk keberlanjutan sebuah koperasi. Belakangan ini, kementerian dan gerakan koperasi sebenarnya sudah semakin mawas diri untuk memperbaiki kinerja dan branding gerakan koperasi di mata masyarakat melalui standarisasi tata kelola dan edukasi yang terus menerus.

Kiat-kiat yang dilakukan antara lain: melakukan penilaian kesehatan, pendampingan kepada koperasi primer dan sekunder, sertifikasi manajer, pengurus dan pengawas, memberikan edukasi kepada pengelola, pemberian reward untuk koperasi berprestasi dan kiat-kiat yang lain. Harapannya, koperasi semakin berbenah diri untuk berkinerja lebih baik. Koperasi palsu juga dapat terdeteksi lebih mudah sehingga risikonya bisa diantisipasi sejak awal.

Pengawasan di bawah OJK sudah ideal untuk lembaga keuangan yang relevan. Tapi tanpa instrumen yang sesuai dengan karakteristik koperasi, dikhawatirkan pengawasan oleh OJK justru memasung gerakan koperasi itu sendiri.

Setelah mendengar aspirasi dari gerakan koperasi dan berkoordinasi dengan kementerian, diharapkan draft UU PPSK masih akan direvisi untuk hasil yang lebih baik. Harapannya, undang-undang yang sudah final nanti bisa membawa manfaat untuk semua entitas yang melayani masyarakat dan bergerak di sektor keuangan, tidak terkecuali untuk koperasi. Jadi apakah koperasi akan berjodoh dengan OJK atau tidak, kita tunggu beritanya. (PG)

Baca juga:

Waspadalah, "Koperasi" Bisa Jadi Modus Operandi Shadow Banking

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H