Tujuan orang berinvestasi adalah mencari keuntungan dengan pertambahan nilai-nilai pada aset investasi yang dimiliki. Investasi emas sebagai contoh. Di samping mengamankan dana, tentu investor tersebut mengharapkan kenaikan nilai emas naik di suatu saat nanti.

Tidak terkecuali investasi reksadana. Dana yang kita gunakan untuk membeli produk reksadana, tidak lain dan tidak bukan, diharapkan bertambah nilanya seiring kenaikan nilai reksadana. Benar begitu, bukan?

Akan tetapi, di era serba digital ini. Keuntungan ternyata bukan hal paling utama terutama untuk investor pemula. Banyak pemula enggan berinvestasi reksadana hanya karena prosedur yang rumit dan berbelit-belit.

Untunglah, muncul banyak fintech yang hadir dengan solusi untuk mengatasi masalah ini. Bermodal aplikasi mobile, akses internet, dan smartphone, kini investasi reksadana dapat dilakukan lewat genggaman tangan secara digital.

Bibit, Bareksa, Ajaib, Tanamduit, sampai Investree, merupakan beberapa di antaranya. Agen penjual reksadana (APERD) online yang disebut itu sangat dekat dengan kalangan millennial karena kemudahan yang ditawarkannya. Salah satunya Bibit.

Dari sisi total user, Bibit bisa dikatakan terbesar di antara semuanya. Hingga artikel ini ditulis, Bibit sudah diunduh lebih dari 1 juta kali di Google Play dan 500 ribu lebih di AppStore. Sebuah indikator kalau Bibit banyak digunakan dan dipercaya sebagai salah satu platform investasi daring.

Lantas, bagaimana dengan kemudahan investasi reksadana online berbasis aplikasi digital itu?

Baik Bibit maupun Bareksa, juga platform aplikasi digital lain pasti membuat investasi reksadana lebih mudah dibandingkan investasi secara luring. Akan tetapi, tentu ada kelebihan khusus terkait kemudahan antara yang satu dan lainnya. Untuk Bibit versus Bareksa, berikut pemaparan singkatnya.

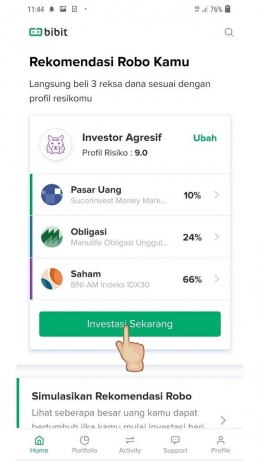

Fitur Robo Advisor

Bareksa dengan kelengkapan produknya, cocok untuk investor lanjutan. Anda yang sudah experts dapat memilih platform ini karena mungkin sudah punya pengetahuan produk reksadana apa saja yang cocok, dengan segala kelebihan dan kekurangannya.

Sementara Bibit, cocok untuk investor pemula. Pasalnya, untuk memudahkan para newbie Bibit punya fitur "Robo Advisor" yang bisa mengarahkan kita memilih produk reksadana sesuai dengan profil, pendapatan, status pekerjaan, dan tujuan investasi serta finansial.

Dengan demikian, di Bibit kita tidak akan salah pilih produk reksadana karena fitur "Robo Advisor" sudah menganalisis secara otomatis, apa produk reksadana yang paling recommended buat Anda. Meski begitu, kita juga tetap dibebaskan kok untuk memilih produk reksadana yang diinginkan di Bibit. Sekiranya kalau Anda memang sudah mulai mahir menganalisis.

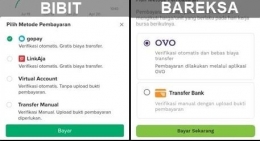

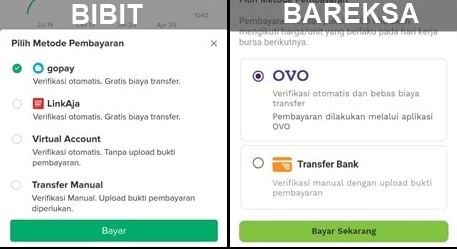

Pada aspek ini, Bibit memiliki menyetor dana atau membeli reksadana yang lebih variatif. Bisa lewat e wallet seperti Go Pay dan LinkAja, lewat Virtual Account bank Mandiri, BCA, CIMB Niaga, Bank BRI, BNI, dan Permata, hingga transfer bank manual. Sementara itu, Bareksa hanya bisa top up dengan OVO dan transfer bank manual.

Bibit dan Bareksa, menariknya sama-sama menggratiskan fee, baik saat menjual maupun membeli reksadana. Cara pencairan (withdraw) keduanya pun mudah. Kita tinggal klik saja "jual" dan pastikan rekening bank pencairan yang telah didaftarkan saat registrasi sesuai. Untuk menunggu dana masuk rekening, Bibit dan Bareksa juga biasanya mengikuti hari aktif pasar bursa, yaitu maksimal 5 hari kerja.

Jadi, mudah mana antara Bibit vs Bareksa? Jujur saja, penulis tidak dapat menilai. Keduanya punya kelebihan dan kekurangan masing-masing. Namun karena penulis seorang newbie, sejauh ini penulis puas dengan Bibit. Baru setelah cukup mahir, mungkin akan mencoba yang lain seperti Bareksa. Bagaimana dengan Anda?

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H