Utang yang meningkat, membuat kerentanan keuangan pemerintah semakin meningkat ditambah dengan banyaknya permasalahan pada lembaga keuangan nonbank seperti asuransi, dana pensiun, dana lindung nilai dan reksa dana. Entitas dengan neraca yang membentang semakin tertekan dengan kenaikan suku bunga.

Likuiditas pasar yang buruk, bersama dengan kerentanan yang sudah ada sebelumnya, dapat memperbesar risiko perubahan harga yang cepat dan tidak teratur, jika hal itu terjadi dalam beberapa bulan mendatang. Kemudahan dan kecepatan di mana aset dapat diperdagangkan pada harga tertentu telah memburuk di beberapa kelas aset utama karena suku bunga dan harga aset yang bergejolak.

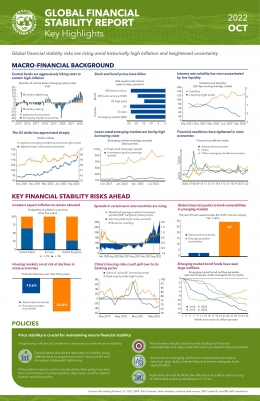

Akibat investor menghindari risiko di tengah meningkatnya ketidakpastian ekonomi dan kebijakan, pasar global semakin menunjukkan ketegangan. Harga aset keuangan telah jatuh karena kebijakan moneter telah diperketat, prospek ekonomi telah memburuk, kekhawatiran resesi telah tumbuh, pinjaman dalam mata uang keras telah menjadi lebih mahal, dan stres di beberapa lembaga keuangan nonbank telah dipercepat. Imbal hasil obligasi meningkat secara luas di seluruh peringkat kredit, dengan biaya pinjaman untuk banyak negara dan perusahaan telah naik ke level tertinggi dalam satu dekade atau lebih.

Pada sisi lain, sektor properti yang goyah di banyak negara menimbulkan kekhawatiran tentang risiko yang dapat meluas kepada bank dan ekonomi makro. Risiko terhadap pasar perumahan meningkat dengan adanya kenaikan suku bunga hipotek dan pengetatan standar pinjaman. Banyak peminjam potensial sekarang terdesak keluar dari pasar. Valuasi perumahan yang melebar dapat menyesuaikan secara tajam di beberapa segmen pasar.

Pasar negara berkembang menghadapi banyak risiko, termasuk biaya pinjaman eksternal yang tinggi, inflasi yang sangat tinggi, dan pasar komoditas yang bergejolak. Negara berkembang juga menghadapi ketidakpastian yang meningkat tentang ekonomi global, dan pengaruh pengetatan kebijakan di negara maju.

Pada pasar perbatasan terjadi ketegangan sangat parah akibat tantangan yang didorong oleh kombinasi kondisi keuangan yang semakin ketat, fundamental yang memburuk, dan eksposur yang tinggi terhadap volatilitas harga komoditas. Banyak pasar perbatasan berisiko mengalami gagal bayar.

Pada negara-negara berkembang, investor terus melakukan diferensiasi. Banyak pasar negara berkembang terbesar lebih tahan terhadap kerentanan eksternal hingga saat ini. Karena itu, setelah stabilisasi arus keluar pada semester pertama tahun ini, investor asing kembali menarik diri.

Penerbitan obligasi pasar negara berkembang dan perbatasan dalam dolar AS dan mata uang utama lainnya telah melambat ke laju terlemah sejak 2015. Banyak penerbit pasar perbatasan harus mencari sumber alternatif dan/atau reprofiling dan restrukturisasi utang, jika Tanpa peningkatan akses ke pendanaan asing.

Tes Stres Bank Global IMF memperingatkan buffer sektor perbankan global yang ditopang oleh tingkat permodalan yang tinggi dan penyangga likuiditas mungkin tidak cukup lagi untuk beberapa bank.

Apabila pengetatan tajam kondisi keuangan menyebabkan resesi global tahun depan di tengah inflasi yang tinggi, maka 29 persen bank pasar berkembang (berdasarkan aset) akan melanggar persyaratan modal. Sementara test stress menujukkan sebagian besar bank di negara maju akan jauh lebih baik.

Lingkungan makroekonomi yang menantang juga memberikan tekanan pada sektor korporasi global. Spread kredit telah melebar secara substansial, dan biaya tinggi mengikis keuntungan perusahaan. Untuk perusahaan kecil, kebangkrutan sudah mulai meningkat karena biaya pinjaman yang lebih tinggi dan dukungan fiskal yang berkurang.