Risiko stabilitas keuangan global telah meningkat di tengah serangkaian guncangan yang berjenjang.

International Monetary Fund (IMF) baru saja menerbitkan Global Financial Stability Report (Laporan Stabilitas Keuangan Global) edisi Oktober 2022 yang bertajuk Navigating the High-Inflation Environment (Menavigasi Lingkungan Inflasi Tinggi).

Laporan IMF setebal 112 halaman (termasuk daftar isi dan lampiran) tersebut berisikan 3 chapter (bab), yang masing-masing membahas tentang:

- Bab 1 menganalisis respons kebijakan bank sentral terhadap inflasi yang tinggi, risiko pengetatan kondisi keuangan yang tidak teratur, dan tekanan utang di antara pasar negara berkembang dan pasar perbatasan. Pergerakan harga semakin kuat seiring dengan pasar sangat fluktuatif dan penurunan likuiditas pasar.

- Bab 2 membahas bagaimana mempersempit kesenjangan pembiayaan iklim di pasar negara berkembang dan ekonomi berkembang. Kebijakan iklim menjadi sangat penting untuk memungkinkan pendanaan iklim swasta melalui instrumen keuangan yang inovatif. Namun demikian, untuk membantu meningkatkan pendanaan iklim swasta, sektor publik (termasuk bank pembangunan multilateral) harus memainkan peran pendukung utama.

- Bab 3 menganalisis kontribusi dana investasi terbuka terhadap kerentanan di pasar aset. Peran kunci di pasar keuangan dimainkan oleh dana investasi open-end yang menawarkan penebusan harian sambil memegang aset tidak likuid.

Hal tersebut dapat memperkuat efek guncangan yang merugikan dengan meningkatkan kemungkinan investor berjalan dan penjualan aset kebakaran. Kondisi ini berkontribusi pada volatilitas di pasar aset dan berpotensi mengancam stabilitas keuangan.

Tulisan ini akan menyoroti dan membahas isi Bab 1: Stabilitas Keuangan di Lingkungan Inflasi Tinggi Baru, terkait dengan adakah kemungkinan stabilitas keuangan di tengah lingkungan inflasi saat ini, dan sejauh mana risikonya di tengah pasar yang sangat fluktuatif dan penurunan likuiditas pasar.

Risiko stabilitas keuangan telah meningkat di tengah inflasi tertinggi dalam beberapa dasawarsa dan dampak berkelanjutan dari perang Rusia di Ukraina ke pasar energi Eropa dan global.

Pada kondisi likuiditas pasar yang buruk, terdapat risiko pengetatan kondisi keuangan yang tiba-tiba dan tidak teratur yang dapat berinteraksi dengan kerentanan yang sudah ada sebelumnya. Kenaikan suku bunga, fundamental yang lemah, dan arus keluar yang besar telah mendorong biaya pinjaman pada pasar negara berkembang, terutama untuk ekonomi perbatasan. Hal tersebut memiliki risiko default tambahan yang lebih tinggi.

Bank sentral terus menaikkan suku bunga yang berakibat kepada kondisi keuangan yang semakin mengetat. Risiko terhadap stabilitas keuangan pun telah meningkat secara substansial di tengah lingkungan global yang sangat tidak pasti,

Bank sentral harus mempercepat pengetatan kebijakan moneter menghadapi inflasi yang sangat tinggi untuk menghindari tekanan inflasi yang mengakar. Di samping itu, bank sentral yang berada di ekonomi maju dan berkembang juga menghadapi risiko dan kerentanan yang lebih besar di berbagai sektor dan wilayah.

Utang yang meningkat, membuat kerentanan keuangan pemerintah semakin meningkat ditambah dengan banyaknya permasalahan pada lembaga keuangan nonbank seperti asuransi, dana pensiun, dana lindung nilai dan reksa dana. Entitas dengan neraca yang membentang semakin tertekan dengan kenaikan suku bunga.

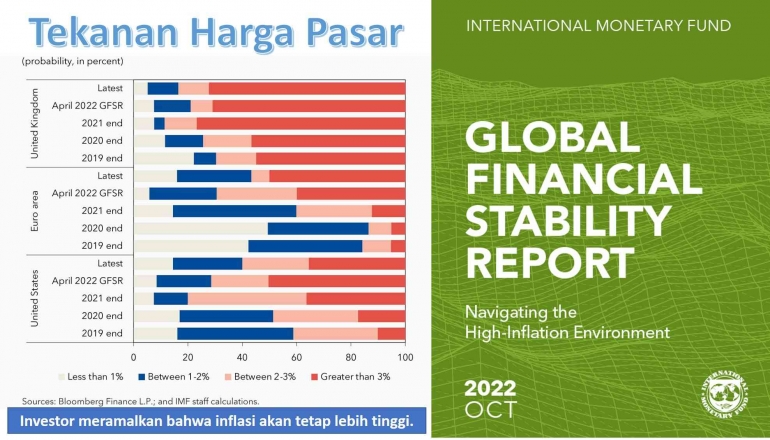

Likuiditas pasar yang buruk, bersama dengan kerentanan yang sudah ada sebelumnya, dapat memperbesar risiko perubahan harga yang cepat dan tidak teratur, jika hal itu terjadi dalam beberapa bulan mendatang. Kemudahan dan kecepatan di mana aset dapat diperdagangkan pada harga tertentu telah memburuk di beberapa kelas aset utama karena suku bunga dan harga aset yang bergejolak.

Akibat investor menghindari risiko di tengah meningkatnya ketidakpastian ekonomi dan kebijakan, pasar global semakin menunjukkan ketegangan. Harga aset keuangan telah jatuh karena kebijakan moneter telah diperketat, prospek ekonomi telah memburuk, kekhawatiran resesi telah tumbuh, pinjaman dalam mata uang keras telah menjadi lebih mahal, dan stres di beberapa lembaga keuangan nonbank telah dipercepat. Imbal hasil obligasi meningkat secara luas di seluruh peringkat kredit, dengan biaya pinjaman untuk banyak negara dan perusahaan telah naik ke level tertinggi dalam satu dekade atau lebih.

Pada sisi lain, sektor properti yang goyah di banyak negara menimbulkan kekhawatiran tentang risiko yang dapat meluas kepada bank dan ekonomi makro. Risiko terhadap pasar perumahan meningkat dengan adanya kenaikan suku bunga hipotek dan pengetatan standar pinjaman. Banyak peminjam potensial sekarang terdesak keluar dari pasar. Valuasi perumahan yang melebar dapat menyesuaikan secara tajam di beberapa segmen pasar.

Pasar negara berkembang menghadapi banyak risiko, termasuk biaya pinjaman eksternal yang tinggi, inflasi yang sangat tinggi, dan pasar komoditas yang bergejolak. Negara berkembang juga menghadapi ketidakpastian yang meningkat tentang ekonomi global, dan pengaruh pengetatan kebijakan di negara maju.

Pada pasar perbatasan terjadi ketegangan sangat parah akibat tantangan yang didorong oleh kombinasi kondisi keuangan yang semakin ketat, fundamental yang memburuk, dan eksposur yang tinggi terhadap volatilitas harga komoditas. Banyak pasar perbatasan berisiko mengalami gagal bayar.

Pada negara-negara berkembang, investor terus melakukan diferensiasi. Banyak pasar negara berkembang terbesar lebih tahan terhadap kerentanan eksternal hingga saat ini. Karena itu, setelah stabilisasi arus keluar pada semester pertama tahun ini, investor asing kembali menarik diri.

Penerbitan obligasi pasar negara berkembang dan perbatasan dalam dolar AS dan mata uang utama lainnya telah melambat ke laju terlemah sejak 2015. Banyak penerbit pasar perbatasan harus mencari sumber alternatif dan/atau reprofiling dan restrukturisasi utang, jika Tanpa peningkatan akses ke pendanaan asing.

Tes Stres Bank Global IMF memperingatkan buffer sektor perbankan global yang ditopang oleh tingkat permodalan yang tinggi dan penyangga likuiditas mungkin tidak cukup lagi untuk beberapa bank.

Apabila pengetatan tajam kondisi keuangan menyebabkan resesi global tahun depan di tengah inflasi yang tinggi, maka 29 persen bank pasar berkembang (berdasarkan aset) akan melanggar persyaratan modal. Sementara test stress menujukkan sebagian besar bank di negara maju akan jauh lebih baik.

Lingkungan makroekonomi yang menantang juga memberikan tekanan pada sektor korporasi global. Spread kredit telah melebar secara substansial, dan biaya tinggi mengikis keuntungan perusahaan. Untuk perusahaan kecil, kebangkrutan sudah mulai meningkat karena biaya pinjaman yang lebih tinggi dan dukungan fiskal yang berkurang.

Untuk mengatasi kondisi ini, bank sentral harus bertindak tegas untuk mengembalikan inflasi ke sasaran dan menghindari penurunan ekspektasi inflasi, yang akan merusak kredibilitas mereka. Komunikasi yang jelas tentang keputusan kebijakan, komitmen terhadap stabilitas harga, dan perlunya pengetatan lebih lanjut akan sangat penting untuk menjaga kredibilitas dan menghindari volatilitas pasar.

Dalam kasus di mana pergerakan nilai tukar menghambat mekanisme transmisi moneter bank sentral dan/atau menghasilkan stabilitas keuangan yang lebih luas, fleksibilitas nilai tukar akan membantu negara-negara menyesuaikan diri dengan perbedaan kecepatan pengetatan kebijakan moneter di seluruh negara.

Sementara itu, dalam kasus di mana pergerakan nilai tukar menghambat mekanisme transmisi moneter bank sentral dan/atau menimbulkan risiko stabilitas keuangan yang lebih luas, intervensi valuta asing dapat digunakan. Intervensi semacam itu harus menjadi bagian dari pendekatan terpadu untuk mengatasi kerentanan sebagaimana tercantum dalam Kerangka Kebijakan Terpadu IMF.

Keterlibatan awal dengan kreditur, kerja sama multilateral, dan dukungan internasional akan mengurangi risiko pasar negara berkembang dan perbatasan. Kreditur sektor bilateral dan swasta harus berkoordinasi dalam restrukturisasi preemptive untuk menghindari default yang mahal dan kehilangan akses pasar yang berkepanjangan.

Meskipun tidak ada peristiwa sistemik global yang terwujud sejauh ini, namun pembuat kebijakan menghadapi lingkungan stabilitas keuangan yang luar biasa menantang.

Pembuat kebijakan harus memperhatikan peningkatan kerentanan lebih lanjut dengan menyesuaikan alat makroprudensial yang dipilih untuk mengatasi kantong risiko apa pun. Dalam lingkungan yang sangat tidak pasti seperti ini, keseimbangan antara menahan potensi ancaman dan menghindari pengetatan kondisi keuangan yang tidak teratur akan sangat penting.

MERZA GAMAL

- Pengkaji Sosial Ekonomi Islami

- Author of Change Management & Cultural Transformation

- Former AVP Corporate Culture at Biggest Bank Syariah

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H