Apa itu Transfer Pricing?

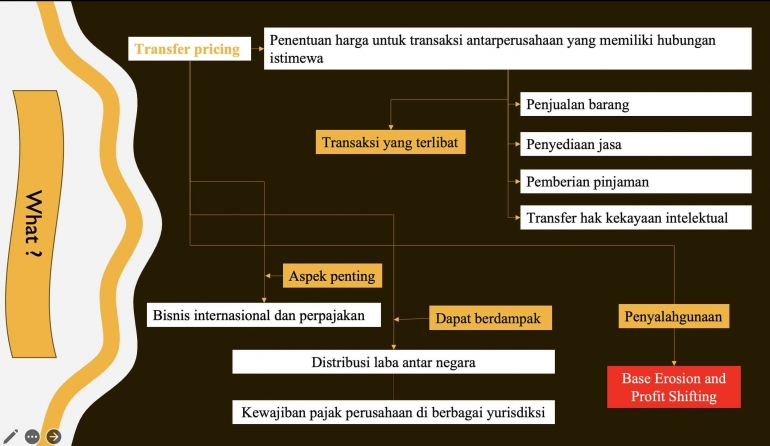

Transfer pricing adalah praktik penentuan harga untuk transaksi antarperusahaan yang memiliki hubungan istimewa, seperti antar anak perusahaan dalam satu kelompok usaha atau antara induk perusahaan dan anak perusahaan. Transaksi ini dapat melibatkan penjualan barang, penyediaan jasa, pemberian pinjaman, penggunaan aset, atau transfer hak kekayaan intelektual.

Praktik transfer pricing terjadi dalam konteks perusahaan multinasional yang beroperasi di berbagai negara. Dalam skenario ini, perusahaan menentukan harga yang digunakan untuk transaksi antar entitas dalam kelompok perusahaan. Harga yang digunakan dalam transfer pricing dapat berdampak pada distribusi laba antar negara dan, pada gilirannya, berdampak pada kewajiban pajak perusahaan di berbagai yurisdiksi.

Transfer pricing adalah aspek penting dalam bisnis internasional dan perpajakan. Jika dilakukan dengan benar, transfer pricing dapat memastikan transaksi yang adil dan menghindari manipulasi laba. Namun, jika disalahgunakan, transfer pricing dapat menjadi alat untuk penghindaran pajak, yang berpotensi merugikan negara dan sistem perpajakan. Karena, transfer pricing juga dapat disalahgunakan untuk mengalihkan laba ke negara dengan tarif pajak yang lebih rendah, yang dikenal sebagai erosi basis pajak dan pengalihan laba (base erosion and profit shifting).

Kenapa Tansfer Pricing Penting?

Berikut adalah beberapa aspek penting dari transfer pricing:

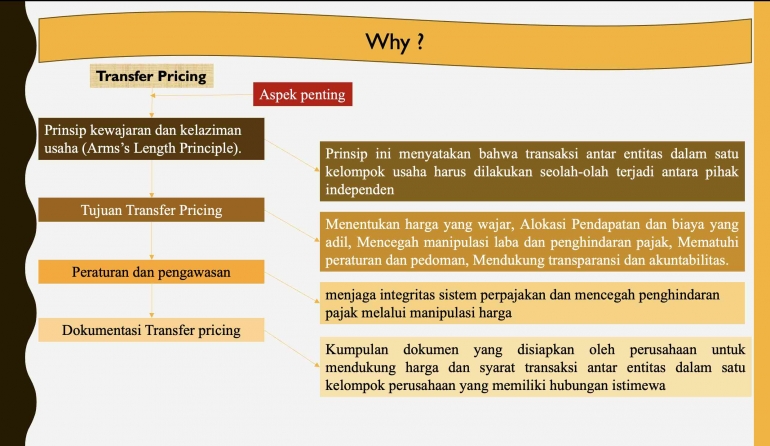

1. Prinsip kewajaran dan kelaziman usaha (Arms's Length Principle).

Prinsip ini menyatakan bahwa transaksi antar entitas dalam satu kelompok usaha harus dilakukan seolah-olah terjadi antara pihak independen. Dengan kata lain, harga yang ditetapkan dalam transfer pricing harus serupa dengan harga yang berlaku di pasar terbuka.

2. Tujuan Transfer Pricing

Tujuan utama dari transfer pricing adalah memastikan bahwa transaksi antarperusahaan dilakukan dengan harga yang wajar dan sesuai dengan prinsip kewajaran dan kelaziman usaha (arm's length principle). Namun, transfer pricing juga memiliki beberapa tujuan lain, yang mencerminkan berbagai aspek bisnis dan perpajakan internasional.

Berikut adalah beberapa tujuan utama dari transfer pricing:

- Menentukan harga yang wajar > Tujuan pertama dari transfer pricing adalah menetapkan harga yang wajar untuk transaksi antar entitas dalam satu kelompok perusahaan. Harga yang wajar harus sesuai dengan harga pasar untuk transaksi serupa antara pihak independen, yang dikenal sebagai prinsip kewajaran dan kelaziman usaha.

- Alokasi Pendapatan dan biaya yang adil > Transfer pricing bertujuan untuk mengalokasikan pendapatan dan biaya secara adil antar entitas dalam satu kelompok perusahaan. Hal ini memastikan bahwa laba dan biaya didistribusikan dengan tepat, dan bahwa tidak ada entitas yang memperoleh keuntungan yang tidak wajar dari hubungan istimewa.

- Mencegah manipulasi laba dan penghindaran pajak > Salah satu tujuan penting dari transfer pricing adalah mencegah manipulasi laba untuk menghindari pajak. Dengan memastikan bahwa transaksi dilakukan dengan harga yang wajar, transfer pricing mencegah perusahaan multinasional mengalihkan laba ke yurisdiksi dengan tarif pajak yang lebih rendah.

- Mematuhi peraturan dan pedoman > Transfer pricing bertujuan untuk memastikan kepatuhan terhadap peraturan perpajakan dan pedoman yang berlaku. Banyak negara memiliki peraturan khusus untuk transfer pricing, termasuk persyaratan dokumentasi dan pelaporan. Mematuhi peraturan ini membantu perusahaan menghindari sanksi dan memastikan audit dan pemeriksaan yang lancar oleh otoritas pajak.

- Mendukung transparansi dan akuntabilitas > Transfer pricing bertujuan untuk mendukung transparansi dan akuntabilitas dalam transaksi antar entitas dalam satu kelompok perusahaan. Dokumentasi transfer pricing dan pelaporan seperti Country-by-Country Reporting (CbCR) memastikan bahwa perusahaan transparan dalam operasi mereka, yang membantu otoritas pajak memantau kepatuhan.

3. Peraturan dan pengawasan

Karena transfer pricing dapat berdampak pada pajak, otoritas pajak di banyak negara memiliki peraturan khusus untuk memastikan bahwa transaksi antarperusahaan dilakukan dengan harga yang wajar. Peraturan ini mencakup persyaratan dokumentasi, pelaporan, dan audit untuk memastikan kepatuhan terhadap prinsip kewajaran dan kelaziman usaha.

Peraturan dan pengawasan transfer pricing bertujuan untuk memastikan bahwa transaksi antar entitas dalam satu kelompok perusahaan dengan hubungan istimewa dilakukan secara wajar dan sesuai dengan prinsip kewajaran dan kelaziman usaha (arm's length principle). Tujuan utamanya adalah mencegah manipulasi harga untuk menghindari pajak dan memastikan keadilan dalam pengenaan pajak bagi perusahaan multinasional.

Peraturan dan pengawasan transfer pricing memainkan peran penting dalam menjaga integritas sistem perpajakan dan mencegah penghindaran pajak melalui manipulasi harga. Kepatuhan terhadap peraturan ini memastikan bahwa perusahaan multinasional membayar pajak secara adil dan tidak mengeksploitasi celah untuk mengurangi kewajiban pajak mereka.

Berikut adalah beberapa elemen utama dalam peraturan dan pengawasan transfer pricing:

- Prinsip kewajaran dan kelaziman usaha (Arms's Length Principle) > Peraturan transfer pricing biasanya didasarkan pada prinsip ini, yang menyatakan bahwa transaksi antar entitas dalam satu kelompok perusahaan harus dilakukan seperti antara pihak independen. Penggunaan prinsip ini membantu mencegah penyalahgunaan dan manipulasi harga untuk mengalihkan laba ke yurisdiksi dengan tarif pajak rendah.

- Dokumentasi dan pelaporan > Peraturan transfer pricing sering mengharuskan perusahaan untuk menyusun dokumentasi yang mendukung harga dan syarat transaksi antarperusahaan. Dokumentasi ini harus membuktikan bahwa transaksi sesuai dengan prinsip kewajaran dan kelaziman usaha. Perusahaan juga mungkin diharuskan untuk melakukan pelaporan khusus, seperti Country-by-Country Reporting (CbCR), yang memberikan informasi tentang distribusi laba dan pajak di berbagai yurisdiksi.

- Pemeriksaan dan audit oleh otoritas pajak > Otoritas pajak bertanggung jawab untuk mengawasi kepatuhan terhadap peraturan transfer pricing. Mereka melakukan pemeriksaan dan audit untuk memastikan bahwa transaksi antarperusahaan dilakukan dengan harga yang wajar dan sesuai dengan peraturan yang berlaku. Pemeriksaan ini dapat mencakup analisis komparatif, verifikasi dokumentasi, dan penilaian risiko.

- Sanksi dan hukuman > Jika perusahaan terbukti melanggar peraturan transfer pricing, otoritas pajak dapat memberlakukan sanksi atau hukuman. Ini bisa berupa penalti keuangan, koreksi pajak, atau sanksi lainnya. Sanksi ini bertujuan untuk mencegah manipulasi harga dan mendorong kepatuhan terhadap peraturan.

- Pedoman dan panduan > Peraturan transfer pricing sering disertai dengan pedoman dan panduan yang membantu perusahaan memahami dan mematuhi peraturan. Misalnya, OECD menerbitkan pedoman tentang transfer pricing yang memberikan panduan mengenai analisis harga, metode penetapan harga, dan dokumentasi yang diperlukan

4. Dokumentasi Transfer pricing

Dokumentasi transfer pricing adalah kumpulan dokumen yang disiapkan oleh perusahaan untuk mendukung harga dan syarat transaksi antar entitas dalam satu kelompok perusahaan yang memiliki hubungan istimewa. Dokumentasi ini bertujuan untuk menunjukkan bahwa transaksi dilakukan sesuai dengan prinsip kewajaran dan kelaziman usaha (arm's length principle), serta untuk membuktikan kepatuhan terhadap peraturan perpajakan yang berlaku.

Perusahaan multinasional sering diharuskan untuk menyusun dokumentasi transfer pricing yang mendukung harga yang digunakan dalam transaksi antarperusahaan. Dokumentasi ini harus menunjukkan bahwa harga sesuai dengan prinsip kewajaran dan kelaziman usaha, dan harus tersedia untuk pemeriksaan oleh otoritas pajak.

Dokumentasi transfer pricing penting untuk memastikan transparansi dan akuntabilitas dalam transaksi antarperusahaan, serta untuk mencegah penghindaran pajak melalui manipulasi harga.

Berikut adalah elemen-elemen utama dalam dokumentasi transfer pricing:

- Dokumentasi Master > Dokumentasi master memberikan gambaran umum tentang struktur perusahaan, aktivitas bisnis, dan kebijakan transfer pricing yang digunakan oleh kelompok usaha. Ini mencakup informasi tentang kegiatan global perusahaan, hak kekayaan intelektual, dan kebijakan penetapan harga yang diterapkan dalam transaksi antarperusahaan.

- Dokumentasi Lokal > Dokumentasi lokal mencakup informasi spesifik tentang transaksi antar entitas dalam satu negara atau yurisdiksi tertentu. Ini mencakup rincian transaksi, analisis perbandingan harga (comparables), dan bukti bahwa transaksi sesuai dengan prinsip kewajaran dan kelaziman usaha. Dokumentasi lokal bertujuan untuk mendukung harga transfer yang digunakan dalam transaksi antarperusahaan.

- Country-by-country Reporting (CbCR) > CbCR adalah laporan yang menyajikan informasi keuangan dan pajak dari seluruh entitas dalam kelompok perusahaan di berbagai negara. Laporan ini memberikan pandangan umum tentang distribusi pendapatan, laba, dan pajak yang dibayarkan oleh kelompok usaha di berbagai yurisdiksi. CbCR bertujuan untuk memberikan transparansi dan membantu otoritas pajak mengidentifikasi risiko transfer pricing.

- Analisa perbandingan (Comparables analysis) > Analisis ini digunakan untuk menentukan harga yang wajar untuk transaksi antarperusahaan. Dokumentasi transfer pricing harus menyajikan analisis perbandingan harga atau kondisi transaksi yang serupa antara pihak independen di pasar terbuka. Analisis ini membantu menunjukkan bahwa transaksi dilakukan dengan harga yang wajar dan tidak dimanipulasi untuk menghindari pajak .

Transfer pricing adalah konsep yang penting dalam konteks bisnis internasional dan perpajakan. Praktik yang tepat dalam transfer pricing dapat memastikan distribusi laba yang adil antar entitas dalam satu kelompok usaha dan menghindari penyalahgunaan pajak. Namun, penyalahgunaan transfer pricing dapat menyebabkan erosi basis pajak dan penghindaran pajak, yang menjadi fokus perhatian otoritas pajak di seluruh dunia.

Bagaimana Hubugan Rerangka Pemikiran dengan Aplikasi Audit Transfer Pricing?

Rerangka pemikiran dalam konteks audit transfer pricing mengacu pada prinsip, teori, dan pendekatan yang digunakan auditor untuk menilai apakah praktik transfer pricing perusahaan konsisten dengan peraturan dan prinsip yang berlaku. Aplikasi audit transfer pricing merujuk pada bagaimana auditor melakukan pemeriksaan untuk memastikan kepatuhan terhadap aturan transfer pricing.

Berikut adalah hubungan antara rerangka pemikiran dengan aplikasi audit transfer pricing:

a. Prinsip kewajaran dan kelaziman usaha (Arms's Length Principle).

Rerangka pemikiran dalam transfer pricing didasarkan pada prinsip kewajaran dan kelaziman usaha (arm's length principle), yang menyatakan bahwa transaksi antarperusahaan dengan hubungan istimewa harus dilakukan seolah-olah transaksi tersebut terjadi antara pihak independen. Auditor menggunakan prinsip ini sebagai dasar untuk mengevaluasi harga transfer dan memastikan bahwa transaksi antarperusahaan tidak dimanipulasi untuk menghindari pajak.

b. Teori ekonomi dan analisis komparatif

Rerangka pemikiran juga melibatkan teori ekonomi dan analisis komparatif untuk menentukan harga yang wajar dalam transaksi antarperusahaan. Auditor akan membandingkan harga yang digunakan oleh perusahaan dengan harga pasar yang wajar, atau melakukan analisis komparatif untuk memastikan bahwa transaksi konsisten dengan praktik industri.

c. Kepatuhan terhadap peraturan dan pedoman

Aplikasi audit transfer pricing didasarkan pada kepatuhan terhadap peraturan dan pedoman, seperti OECD Transfer Pricing Guidelines dan aturan domestik. Rerangka pemikiran dalam audit transfer pricing mengharuskan auditor untuk memahami dan mengikuti peraturan ini, dan memastikan bahwa perusahaan mematuhi persyaratan dokumentasi, pelaporan, dan prosedur administratif.

d. Penilaian risiko dan analisis materialitas.

Auditor menggunakan rerangka pemikiran untuk melakukan penilaian risiko dan analisis materialitas dalam aplikasi audit transfer pricing. Penilaian risiko membantu auditor menentukan area yang perlu diperiksa lebih lanjut, sementara analisis materialitas membantu menentukan apakah penyimpangan dalam transfer pricing berdampak signifikan pada kewajiban pajak perusahaan.

e. Pendekatan berbasis data dan bukti

Rerangka pemikiran dalam audit transfer pricing mengharuskan auditor untuk menggunakan pendekatan berbasis data dan bukti. Aplikasi audit transfer pricing melibatkan pengumpulan, analisis, dan verifikasi data untuk memastikan bahwa praktik transfer pricing konsisten dengan prinsip kewajaran dan kelaziman usaha.

Secara keseluruhan, rerangka pemikiran memberikan dasar konseptual dan teoritis bagi aplikasi audit transfer pricing. Auditor mengandalkan rerangka pemikiran ini untuk memastikan bahwa audit dilakukan dengan cara yang objektif, transparan, dan konsisten dengan peraturan dan pedoman yang berlaku. Melalui aplikasi audit transfer pricing yang efektif, otoritas pajak dapat memastikan kepatuhan perusahaan dan mencegah penyalahgunaan dalam praktik transfer pricing.

Daftar Pustaka

Oecd. (2022). Oecd Transfer Pricing Guidelines For Multinational Enterprises And Tax Administrations 2022. Https://Www.Oecd.Org/Tax/Transfer-Pricing/Oecd-Transfer-Pricing-Guidelines-For-Multinational-Enterprises-And-Tax-Administrations-20769717.Htm

Pmk No.22/Pmk.03/2020 Tentang Tata Cara Pelaksanaan Kesepakatan Harga Transfer {.Advance Pricing Agreement). Https://Jdih.Kemenkeu.Go.Id/Fulltext/2020/22~Pmk.03~2020per.Pdf

Tricky Tax. (2009). Transfer Pricing. Https://Www.Taxjustice.Net/Wp-Content/Uploads/2013/04/Tricky_Tax.Pdf

OECD. (2014). Guidance On Transfer Pricing Documentation And Country-By-Country Reporting. Https://Doi.Org/10.1787/9789264219236-En

OECD. (2014). Guidance on Transfer Pricing Aspects of Intangibles. https://doi.org/10.1787/9789264219212-en

Gramedia Blog. Pengertian Kerangka Pemikiran: Cara Membuat dan Contoh. https://www.gramedia.com/literasi/pengertian-kerangka-pemikiran/

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H