Berikut adalah elemen-elemen utama dalam dokumentasi transfer pricing:

- Dokumentasi Master > Dokumentasi master memberikan gambaran umum tentang struktur perusahaan, aktivitas bisnis, dan kebijakan transfer pricing yang digunakan oleh kelompok usaha. Ini mencakup informasi tentang kegiatan global perusahaan, hak kekayaan intelektual, dan kebijakan penetapan harga yang diterapkan dalam transaksi antarperusahaan.

- Dokumentasi Lokal > Dokumentasi lokal mencakup informasi spesifik tentang transaksi antar entitas dalam satu negara atau yurisdiksi tertentu. Ini mencakup rincian transaksi, analisis perbandingan harga (comparables), dan bukti bahwa transaksi sesuai dengan prinsip kewajaran dan kelaziman usaha. Dokumentasi lokal bertujuan untuk mendukung harga transfer yang digunakan dalam transaksi antarperusahaan.

- Country-by-country Reporting (CbCR) > CbCR adalah laporan yang menyajikan informasi keuangan dan pajak dari seluruh entitas dalam kelompok perusahaan di berbagai negara. Laporan ini memberikan pandangan umum tentang distribusi pendapatan, laba, dan pajak yang dibayarkan oleh kelompok usaha di berbagai yurisdiksi. CbCR bertujuan untuk memberikan transparansi dan membantu otoritas pajak mengidentifikasi risiko transfer pricing.

- Analisa perbandingan (Comparables analysis) > Analisis ini digunakan untuk menentukan harga yang wajar untuk transaksi antarperusahaan. Dokumentasi transfer pricing harus menyajikan analisis perbandingan harga atau kondisi transaksi yang serupa antara pihak independen di pasar terbuka. Analisis ini membantu menunjukkan bahwa transaksi dilakukan dengan harga yang wajar dan tidak dimanipulasi untuk menghindari pajak .

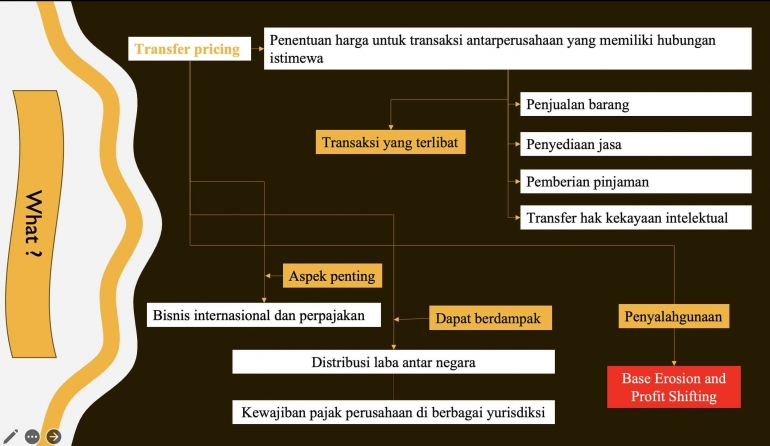

Transfer pricing adalah konsep yang penting dalam konteks bisnis internasional dan perpajakan. Praktik yang tepat dalam transfer pricing dapat memastikan distribusi laba yang adil antar entitas dalam satu kelompok usaha dan menghindari penyalahgunaan pajak. Namun, penyalahgunaan transfer pricing dapat menyebabkan erosi basis pajak dan penghindaran pajak, yang menjadi fokus perhatian otoritas pajak di seluruh dunia.

Bagaimana Hubugan Rerangka Pemikiran dengan Aplikasi Audit Transfer Pricing?

Rerangka pemikiran dalam konteks audit transfer pricing mengacu pada prinsip, teori, dan pendekatan yang digunakan auditor untuk menilai apakah praktik transfer pricing perusahaan konsisten dengan peraturan dan prinsip yang berlaku. Aplikasi audit transfer pricing merujuk pada bagaimana auditor melakukan pemeriksaan untuk memastikan kepatuhan terhadap aturan transfer pricing.

Berikut adalah hubungan antara rerangka pemikiran dengan aplikasi audit transfer pricing:

a. Prinsip kewajaran dan kelaziman usaha (Arms's Length Principle).

Rerangka pemikiran dalam transfer pricing didasarkan pada prinsip kewajaran dan kelaziman usaha (arm's length principle), yang menyatakan bahwa transaksi antarperusahaan dengan hubungan istimewa harus dilakukan seolah-olah transaksi tersebut terjadi antara pihak independen. Auditor menggunakan prinsip ini sebagai dasar untuk mengevaluasi harga transfer dan memastikan bahwa transaksi antarperusahaan tidak dimanipulasi untuk menghindari pajak.

b. Teori ekonomi dan analisis komparatif

Rerangka pemikiran juga melibatkan teori ekonomi dan analisis komparatif untuk menentukan harga yang wajar dalam transaksi antarperusahaan. Auditor akan membandingkan harga yang digunakan oleh perusahaan dengan harga pasar yang wajar, atau melakukan analisis komparatif untuk memastikan bahwa transaksi konsisten dengan praktik industri.

c. Kepatuhan terhadap peraturan dan pedoman