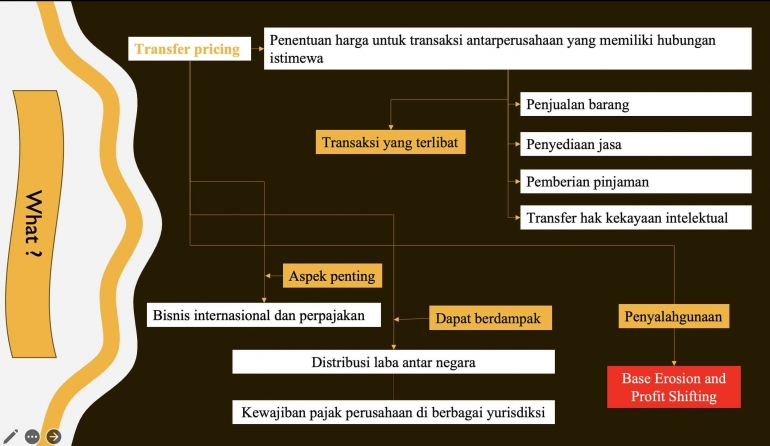

Tujuan utama dari transfer pricing adalah memastikan bahwa transaksi antarperusahaan dilakukan dengan harga yang wajar dan sesuai dengan prinsip kewajaran dan kelaziman usaha (arm's length principle). Namun, transfer pricing juga memiliki beberapa tujuan lain, yang mencerminkan berbagai aspek bisnis dan perpajakan internasional.

Berikut adalah beberapa tujuan utama dari transfer pricing:

- Menentukan harga yang wajar > Tujuan pertama dari transfer pricing adalah menetapkan harga yang wajar untuk transaksi antar entitas dalam satu kelompok perusahaan. Harga yang wajar harus sesuai dengan harga pasar untuk transaksi serupa antara pihak independen, yang dikenal sebagai prinsip kewajaran dan kelaziman usaha.

- Alokasi Pendapatan dan biaya yang adil > Transfer pricing bertujuan untuk mengalokasikan pendapatan dan biaya secara adil antar entitas dalam satu kelompok perusahaan. Hal ini memastikan bahwa laba dan biaya didistribusikan dengan tepat, dan bahwa tidak ada entitas yang memperoleh keuntungan yang tidak wajar dari hubungan istimewa.

- Mencegah manipulasi laba dan penghindaran pajak > Salah satu tujuan penting dari transfer pricing adalah mencegah manipulasi laba untuk menghindari pajak. Dengan memastikan bahwa transaksi dilakukan dengan harga yang wajar, transfer pricing mencegah perusahaan multinasional mengalihkan laba ke yurisdiksi dengan tarif pajak yang lebih rendah.

- Mematuhi peraturan dan pedoman > Transfer pricing bertujuan untuk memastikan kepatuhan terhadap peraturan perpajakan dan pedoman yang berlaku. Banyak negara memiliki peraturan khusus untuk transfer pricing, termasuk persyaratan dokumentasi dan pelaporan. Mematuhi peraturan ini membantu perusahaan menghindari sanksi dan memastikan audit dan pemeriksaan yang lancar oleh otoritas pajak.

- Mendukung transparansi dan akuntabilitas > Transfer pricing bertujuan untuk mendukung transparansi dan akuntabilitas dalam transaksi antar entitas dalam satu kelompok perusahaan. Dokumentasi transfer pricing dan pelaporan seperti Country-by-Country Reporting (CbCR) memastikan bahwa perusahaan transparan dalam operasi mereka, yang membantu otoritas pajak memantau kepatuhan.

3. Peraturan dan pengawasan

Karena transfer pricing dapat berdampak pada pajak, otoritas pajak di banyak negara memiliki peraturan khusus untuk memastikan bahwa transaksi antarperusahaan dilakukan dengan harga yang wajar. Peraturan ini mencakup persyaratan dokumentasi, pelaporan, dan audit untuk memastikan kepatuhan terhadap prinsip kewajaran dan kelaziman usaha.

Peraturan dan pengawasan transfer pricing bertujuan untuk memastikan bahwa transaksi antar entitas dalam satu kelompok perusahaan dengan hubungan istimewa dilakukan secara wajar dan sesuai dengan prinsip kewajaran dan kelaziman usaha (arm's length principle). Tujuan utamanya adalah mencegah manipulasi harga untuk menghindari pajak dan memastikan keadilan dalam pengenaan pajak bagi perusahaan multinasional.

Peraturan dan pengawasan transfer pricing memainkan peran penting dalam menjaga integritas sistem perpajakan dan mencegah penghindaran pajak melalui manipulasi harga. Kepatuhan terhadap peraturan ini memastikan bahwa perusahaan multinasional membayar pajak secara adil dan tidak mengeksploitasi celah untuk mengurangi kewajiban pajak mereka.

Berikut adalah beberapa elemen utama dalam peraturan dan pengawasan transfer pricing:

- Prinsip kewajaran dan kelaziman usaha (Arms's Length Principle) > Peraturan transfer pricing biasanya didasarkan pada prinsip ini, yang menyatakan bahwa transaksi antar entitas dalam satu kelompok perusahaan harus dilakukan seperti antara pihak independen. Penggunaan prinsip ini membantu mencegah penyalahgunaan dan manipulasi harga untuk mengalihkan laba ke yurisdiksi dengan tarif pajak rendah.

- Dokumentasi dan pelaporan > Peraturan transfer pricing sering mengharuskan perusahaan untuk menyusun dokumentasi yang mendukung harga dan syarat transaksi antarperusahaan. Dokumentasi ini harus membuktikan bahwa transaksi sesuai dengan prinsip kewajaran dan kelaziman usaha. Perusahaan juga mungkin diharuskan untuk melakukan pelaporan khusus, seperti Country-by-Country Reporting (CbCR), yang memberikan informasi tentang distribusi laba dan pajak di berbagai yurisdiksi.

- Pemeriksaan dan audit oleh otoritas pajak > Otoritas pajak bertanggung jawab untuk mengawasi kepatuhan terhadap peraturan transfer pricing. Mereka melakukan pemeriksaan dan audit untuk memastikan bahwa transaksi antarperusahaan dilakukan dengan harga yang wajar dan sesuai dengan peraturan yang berlaku. Pemeriksaan ini dapat mencakup analisis komparatif, verifikasi dokumentasi, dan penilaian risiko.

- Sanksi dan hukuman > Jika perusahaan terbukti melanggar peraturan transfer pricing, otoritas pajak dapat memberlakukan sanksi atau hukuman. Ini bisa berupa penalti keuangan, koreksi pajak, atau sanksi lainnya. Sanksi ini bertujuan untuk mencegah manipulasi harga dan mendorong kepatuhan terhadap peraturan.

- Pedoman dan panduan > Peraturan transfer pricing sering disertai dengan pedoman dan panduan yang membantu perusahaan memahami dan mematuhi peraturan. Misalnya, OECD menerbitkan pedoman tentang transfer pricing yang memberikan panduan mengenai analisis harga, metode penetapan harga, dan dokumentasi yang diperlukan

4. Dokumentasi Transfer pricing

Dokumentasi transfer pricing adalah kumpulan dokumen yang disiapkan oleh perusahaan untuk mendukung harga dan syarat transaksi antar entitas dalam satu kelompok perusahaan yang memiliki hubungan istimewa. Dokumentasi ini bertujuan untuk menunjukkan bahwa transaksi dilakukan sesuai dengan prinsip kewajaran dan kelaziman usaha (arm's length principle), serta untuk membuktikan kepatuhan terhadap peraturan perpajakan yang berlaku.

Perusahaan multinasional sering diharuskan untuk menyusun dokumentasi transfer pricing yang mendukung harga yang digunakan dalam transaksi antarperusahaan. Dokumentasi ini harus menunjukkan bahwa harga sesuai dengan prinsip kewajaran dan kelaziman usaha, dan harus tersedia untuk pemeriksaan oleh otoritas pajak.

Dokumentasi transfer pricing penting untuk memastikan transparansi dan akuntabilitas dalam transaksi antarperusahaan, serta untuk mencegah penghindaran pajak melalui manipulasi harga.