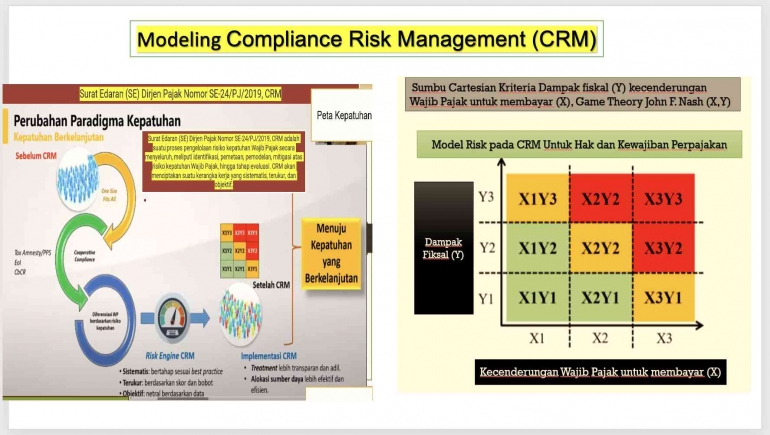

Manajemen Risiko Kepatuhan (CRM) adalah proses strategis yang bertujuan untuk mengidentifikasi, menilai, dan memitigasi risiko yang terkait dengan ketidakpatuhan dalam suatu organisasi. Hal ini melibatkan perencanaan proaktif, penerapan sistem yang kuat, dan pemantauan berkelanjutan untuk memastikan kepatuhan terhadap persyaratan peraturan dan standar etika. Praktik utama CRM mencakup strategi terintegrasi, pelatihan karyawan rutin, dan keterlibatan aktif manajemen senior. CRM sering berfokus pada kepatuhan pajak, dengan analisis data membantu mengidentifikasi target ekstensifikasi. Kursus dan studi tentang CRM menekankan pentingnya hal ini dalam praktik manajemen risiko modern.

Kritik dan Evaluasi CRM dilihat dari pemikiran John Nash

John Nash Jr. adalah seorang ahli matematika terkenal yang dikenal karena karyanya yang inovatif dalam teori permainan, di mana ia memenangkan Hadiah Nobel dalam Ilmu Ekonomi pada tahun 1994. Kehidupannya digambarkan dalam film "A Beautiful Mind," yang menyoroti perjuangannya melawan skizofrenia. Pemikiran strategisnya melampaui matematika hingga ke bidang-bidang seperti manajemen risiko, di mana ia menekankan pentingnya mengambil risiko yang diperhitungkan. Warisan Nash terus menginspirasi para sarjana dan matematikawan di seluruh dunia. Meskipun Nash terkenal karena kontribusinya dalam matematika, pandangannya tentang efisiensi dan moral memberikan wawasan yang bernilai tentang bagaimana individu dan masyarakat dapat berinteraksi secara efektif dan bermoral.

Kritik tentang Moralitas dan Efisiensi dalam Compliance Risk Management

- Kritik mengenai kecenderungan dalam CRM untuk lebih menekankan pada kepatuhan hukum daripada pada nilai-nilai moral atau etika dalam pengelolaan risiko.

- Tantangan dalam mengevaluasi dan mengukur moralitas dalam praktik CRM dapat menyebabkan pengabaian terhadap aspek moral dalam pengambilan keputusan manajemen risiko.

- Terlalu banyak fokus pada kepatuhan hukum dapat mengarah pada pengorbanan nilai-nilai etika atau moral dalam upaya memenuhi persyaratan regulasi dan standar kepatuhan.

- Kritik terhadap efisiensi CRM mencakup perdebatan tentang apakah implementasi yang berlebihan dapat menyebabkan pemborosan sumber daya organisasi tanpa memberikan nilai tambah yang signifikan dalam pengelolaan risiko.

- Implementasi CRM yang tidak memperhitungkan nilai-nilai moral dapat mengancam hubungan pelanggan jika pelanggan merasa bahwa privasi dan kepercayaan mereka dilanggar dalam proses pengelolaan risiko.

Evaluasi Moralitas dan Efisiensi dalam Compliance Risk Management (CRM)

- Evaluasi harus mencakup penilaian terhadap sejauh mana praktik CRM mencerminkan nilai-nilai etika dan kepatuhan moral, seperti kejujuran, integritas, dan tanggung jawab sosial perusahaan.

- Evaluasi harus mempertimbangkan dampak praktik CRM terhadap semua pemangku kepentingan, termasuk pelanggan, karyawan, dan masyarakat secara umum, untuk memastikan bahwa keputusan manajemen risiko tidak merugikan pihak-pihak terkait.

- Evaluasi dapat menggunakan indikator efisiensi, seperti kecukupan sumber daya yang dialokasikan, perataan proses, dan responsivitas terhadap perubahan untuk mengukur kinerja CRM dalam memenuhi tujuan efisiensi.

- Dilakukan uji coba sebelum implementasi penuh untuk memastikan bahwa sistem CRM berfungsi sesuai dengan standar etika dan efisiensi yang diharapkan. Selain itu, pemantauan berkala perlu dilakukan untuk mengevaluasi kinerja sistem dan memperbaiki kelemahan yang ditemukan.Bottom of Form

Kritik dan Evaluasi CRM dilihat dari pemikiran Chartesian

Filsafat Cartesian, yang diambil dari nama filsuf Perancis terkenal Ren Descartes, merupakan aspek fundamental pemikiran Barat modern. Ini menekankan rasionalisme, gagasan bahwa akal adalah sumber utama pengetahuan.

Filsafat Cartesian biasanya menekankan pendekatan rasional dan sistematis dalam memahami dan mengelola berbagai aspek kehidupan, termasuk manajemen risiko. Dari perspektif Cartesian, manajemen risiko melibatkan analisis yang cermat, penggambaran tujuan yang jelas, dan penerapan alasan logis untuk mengantisipasi dan memitigasi potensi risiko. Penekanan Descartes pada ide-ide yang jelas dan berbeda mungkin menunjukkan preferensi terhadap metodologi dan kerangka kerja terstruktur dalam penilaian risiko dan proses pengambilan keputusan. Pemikiran Cartesian mendorong identifikasi prinsip-prinsip dasar dan kesimpulan logis untuk memandu strategi manajemen risiko, yang berpotensi mengarah pada pendekatan metodis dan sistematis dalam penilaian dan mitigasi risiko.

Evaluasi Yang Perlu Dilakukan Dalam Manajemen Risiko dari Pandangan Cartesian

- Pendekatan Cartesian menekankan analisis logis terhadap risiko yang dihadapi, memastikan bahwa setiap langkah evaluasi didasarkan pada penalaran yang jelas dan sistematis.

- Langkah awal adalah mengidentifikasi risiko dengan cermat, dengan menggunakan metodologi yang terstruktur dan analisis yang rasional.

- Cartesian mendorong penentuan strategi evaluasi yang didasarkan pada pemahaman yang mendalam tentang risiko yang dihadapi dan mengembangkan rencana yang jelas untuk mengatasinya.

- Evaluasi dilakukan melalui pengukuran risiko secara objektif, dengan memperhitungkan faktor-faktor yang relevan dan menghasilkan data yang akurat untuk memahami tingkat risiko.

- Pendekatan Cartesian mendorong evaluasi yang terus menerus terhadap efektivitas strategi manajemen risiko, dengan melakukan penyesuaian berkelanjutan berdasarkan hasil analisis dan perubahan kondisi.

- Cartesian menekankan pentingnya pemantauan yang cermat terhadap implementasi strategi manajemen risiko serta pelaporan yang transparan tentang temuan dan langkah-langkah yang diambil.

Kritik Compliance Risk Management (CRM) dilihat dari pemikiran Chartesian

- CRM terlalu fokus pada aspek kuantitatif dan mengabaikan elemen kualitatif yang penting dalam evaluasi risiko kepatuhan.

- CRM yang kurang memperhatikan faktor-faktor kontekstual terkait dengan perilaku kepatuhan manusia

- CRM perlu memperhitungkan faktor-faktor psikologis, sosial, dan budaya yang memengaruhi kepatuhan wajib pajak

- CRM perlu mempertimbangkan nilai-nilai moral dan etika dalam pengambilan keputusan yang berkaitan dengan kepatuhan pajak

Kritik dan Evaluasi CRM dilihat dari pemikiran Aristotle's

Filsafat etika Aristotle's menekankan pentingnya pembiasaan dan kebajikan dalam mencapai perilaku moral. Ia percaya bahwa individu menjadi berbudi luhur dengan membiasakan diri melakukan tindakan bajik, yang mengarah pada pengembangan karakter moral. Dalam konteks kepatuhan dan manajemen risiko, gagasan Aristoteles menyarankan bahwa perilaku etis tidak hanya harus ditegakkan melalui aturan dan regulasi namun dipupuk melalui pembentukan kebiasaan baik dalam organisasi. Pemimpin harus berusaha menciptakan budaya etis dimana karyawan terbiasa mengambil keputusan yang bermoral, sehingga mengurangi kemungkinan ketidakpatuhan dan perilaku tidak etis.

Res Republika

"Res publica" adalah frasa Latin yang diterjemahkan menjadi "urusan publik" atau "masalah publik". Ini merupakan akar kata "republik" dan berkaitan erat dengan konsep persemakmuran. Secara historis, hal ini mengacu pada kepentingan kolektif atau keprihatinan masyarakat, sering dikaitkan dengan pemerintahan, politik, dan administrasi public. Dalam penggunaan modern, "res publica" juga dapat berarti gagasan tentang kepentingan umum atau persemakmuran, mewakili kepentingan bersama dan kesejahteraan suatu komunitas atau masyarakat. Istilah ini penting dalam filsafat politik, terutama dalam diskusi tentang republikanisme dan prinsip-prinsip pemerintahan ,

Res Privata

Res Privata, dalam bahasa Latin, mengacu pada "urusan pribadi" atau hal-hal yang bersifat pribadi. Kontras dengan Res Publica yang mengacu pada "urusan publik" atau hal-hal yang berkaitan dengan masyarakat secara umum. Res Privata tidak memiliki makna yang spesifik dalam konteks yang diberikan dalam hasil pencarian. Namun, dalam konteks manajemen risiko atau CRM, mungkin mengacu pada aspek-aspek yang lebih pribadi atau individual dalam pengelolaan risiko atau hubungan dengan pelanggan.

Kritik Compliance Risk Management (CRM) dilihat dari Pemikiran Aristotle's

- Aristotle's menekankan pentingnya keadilan sebagai inti dari praktek etis. Kritik terhadap CRM berkaitan dengan bagaimana implementasi CRM tidak selalu memastikan keadilan yang utuh dalam hubungan dengan semua pemangku kepentingan.

- Aristotle's menyoroti pentingnya integritas dan nilai-nilai etis dalam lingkungan internal suatu entitas. Kritik terhadap CRM merujuk pada bagaimana kepatuhan dan etika tidak selalu diperlakukan secara serius dalam pengelolaan risiko

- Aristotle's menawarkan etika deliberasi sebagai cara untuk mengatasi risiko etis. Kritik terhadap CRM mencakup ketidakmampuan untuk mempertimbangkan secara mendalam konsekuensi etis dari keputusan dan tindakan yang diambil.

- Aristotle's mengajarkan tentang pentingnya menemukan titik tengah yang tepat dalam praktik etis. Kritik terhadap CRM mencakup bagaimana CRM mungkin gagal dalam menemukan keseimbangan antara kepatuhan dan nilai-nilai etis yang mendalam .

Evaluasi Compliance Risk Management (CRM) dari Perspektif Aristotle's

- Aristotle's menekankan pentingnya keadilan dalam tindakan manusia. Evaluasi CRM harus memastikan bahwa keadilan diakui dan dihormati dalam semua proses kepatuhan dan manajemen risiko.

- Aristotle's mengajarkan bahwa tindakan etis tidak hanya tentang kepatuhan pada aturan, tetapi juga tentang kebajikan moral yang dalam. CRM harus menekankan pentingnya kepatuhan pada nilai-nilai etis dan moral, bukan hanya pada aturan dan regulasi formal.

- Aristotle's mengakui pentingnya proses berpikir yang cermat sebelum mengambil keputusan. Evaluasi CRM harus memastikan bahwa proses pengambilan keputusan yang mendalam dan berdeliberasi diikuti untuk memastikan bahwa risiko kepatuhan diatasi dengan bijaksana dan etis .

- Aristotle's menekankan keseimbangan dan harmoni antara kepatuhan dan kebajikan. Evaluasi CRM harus memastikan bahwa praktek kepatuhan tidak mengorbankan nilai-nilai etis dan moral yang mendasari operasi bisnis.

Referensi:

Luciani, T (2024). Defining Compliance Risk Management Best Practices. Auditboard. Com Https://Www.Auditboard.Com/Blog/Compliance-Risk-Management/

Media Komunikasi Perpajakan Indonesia. (2019). Surat Edaran Dirjen Pajak Nomor : SE - 24/PJ/2019: Implementasi Compliance Risk Management Dalam Kegiatan Ekstensifikasi, Pengawasan, Pemeriksaan, Dan Penagihan Di Direktorat Jenderal Pajak. Ortax.Org.

Https://Datacenter.Ortax.Org/Ortax/Aturan/Show/16857

Wadwah, P. (2024). A Quick Overview Of Compliance Risk Management. Sprinto. Https://Sprinto.Com/Blog/Compliance-Risk-Management/

Sukada, I. W. (2020). Implementasi Compliance Risk Management (CRM) Dalam Rangka Ekstensifikasi. Simposium Nasional Keuangan Negara, 2(1), 876-891. Https://Jurnal.Bppk.Kemenkeu.Go.Id/Snkn/Article/View/591

Ehrenfeld, J. R. (1996). Risk Assessment And Management: A Critique Of Current Practices And Policy Implications. Industrial & Environmental Crisis Quarterly, 9(3), 376-404. Https://Www.Jstor.Org/Stable/26162493

Fastercapital. (2024). Nash Equilibrium: Decoding The Strategic Mind Of John F: Nash Jr . Https://Fastercapital.Com/

Nabila, H. A., & Fitriandi, P. (2021). Implementasi Compliance Risk Management Sebagai Decision Support System Dalam Kegiatan Penagihan Di Direktorat Jenderal Pajak. Jurnal Pajak Indonesia (Indonesian Tax Review), 5(2), 67-82. Https://Doi.Org/10.31092/Jpi.V5i2.1381

Al'afghani, M. M. (2021). Konsep Regulasi Berbasis Risiko: Telaah Kritis Dalam Penerapannya Pada Undang-Undang Cipta Kerja Risk Based Regulation: Critique To Its Adoption In The Job. Jurnal Konstitusi, 18, 68. DOI: Https://Doi.Org/10.31078/Jk1814

Muhammad, F. M., & Sari, D. (2023). Analisis Compliance Risk Management (Crm) Dalam Meningkatkan Kepatuhan Wajib Pajak Badan Pada Kpp Pratama Depok Cimanggis. Balance: Jurnal Akuntansi Dan Bisnis, 8(2), 211-226. DOI: Https://Doi.Org/10.32502/Jab.V8i2.7336

Diamendia, T., & Setyowati, M. S. (2021). Analisis Kebijakan Compliance Risk Management Berbasis Machine Learning Pada Direktorat Jenderal Pajak. Indonesian Treasury Review: Jurnal Perbendaharaan, Keuangan Negara Dan Kebijakan Publik, 6(3), 289-298. Https://Doi.Org/10.33105/Itrev.V6i3.401

Annam, B. C., Khoer, R. M., & Ikram, S. (2023). Pengaruh Pemeriksaan Pajak Dengan Model Compliance Risk Management (CRM), Kepatuhan Wajib Pajak Badan, Dan Penagihan Pajak Terhadap Penerimaan Pajak Pada KPP Pratama Cianjur. JPPI (Jurnal Penelitian Pendidikan Indonesia), 9(4), 320-330. Https://Doi.Org/10.29210/0202312643

Res Publica: Jurnal Hukum Kebijakan Publik. Https://Jurnal.Uns.Ac.Id/Respublica

Ostas, D. T., & De Los Reyes, G. (2021). Aristotelian Decency As A Corrective For Compliance Induced Environmental Racism. Geo. Env't L. Rev., 34, 33. \

Stanford Encyclopedia of Philosophy

KMK N0.845/KMK.01/2016 Tentang Petunjukpelaksanaanmanajemenrisiko Di Lingkungan Kementerian Keuangan

Rangkuti, M (2023). Manajemen Risiko Pengertian, Ciri, Tujuan, Manfaat, dan Prinsip. https://feb.umsu.ac.id/manajemen-risiko-pengertian-ciri-tujuan-manfaat-dan-prinsip/

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H