Tetapi saat perekonomian lesu, kepastian pendapatan menurun berakibat banyak yang gagal bayar. Akhirnya propertinya disita. Karena banyaknya aset properti yang dijual serentak untuk menutupi rugi kredit macet, harganya menurun drastis, mengakibatkan kerugian yang besar hingga bangkrut.

Lalu apa pengaruhnya sampai terjadi krisis? Kita ketahui bersama bahwa yang menyimpan uang di bank tidak hanya perorangan tetapi juga korporasi.

Sehingga bila bank tidak bisa membayar kewajibannya pada nasabah, maknanya korporasi juga ikut kehilangan dananya dari kebangkrutan itu, sehingga bila modal yang hilang sangat besar dapat menjadikan korporasi ikut bangkrut.

Selain itu perlu diketahui bahwa antar bank juga bisa saling pinjam meminjam uang yang dikenal dengan Pasar Uang Antar Bank (PUAB). Artinya salah satu bangkrut berpotensi menyeret kebangkrutan lainnya.

Apabila banyak bank dan perusahaan skala besar bangkrut, kekacauan apa yang bisa terjadi? Apalagi masyarakat global sekarang sangat mudah adanya pendanaan lintas negara, kebangkrutan bisa berpengaruh ke negara-negara lain.

Dari peristiwa di atas bisa diambil pelajaran bagaimana terjadinya krisis keuangan, antara lain:

Adanya karakter sistem keuangan yang saling terhubung (interkonektivitas) antar pelaku sistem keuangan. Bank dengan bank selainnya, bank dengan korporasi.

Terkonsentrasinya investasi pada sektor tertentu (kasus ini properti) sehingga saat sektor itu melesu berdampak sangat besar pada sistem keuangan.

Praktek pelaku jasa keuangan yang kurang berhati-hati dalam pengelolaan, khususnya pemberian kredit.

Perilaku terlalu berani ambil resiko, baik pelaku bisnis maupun konsumen. Misal DP rumah sangat rendah. Akhirnya mendorong orang mudah memutuskan pembelian tetapi beban kerdit yang memberatkan, sehingga meningkatkan resiko gagal bayar.

Baik atau buruknya kondisi perekonomian suatu negara juga mempengaruhi sistem keuangan

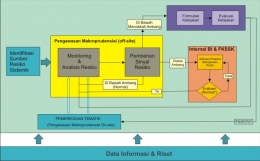

Cara Menghadapi Resiko Krisis Keuangan