Salah satu petugas yang pernah memberikan gambaran tentang fenomena ketakutan ini menyiratkan bahwa kesalahan persepsi seringkali terjadi di masyarakat. Wajib pajak takut dan resah jika formulir harta diisi secara jujur maka taksiran pajak yang terutang akan bertambah. Wajib pajak yang takut dan enggan untuk mengungkapkan hartanya akan bertindak seolah-olah tidak memiliki harta yang berharga.

Jika dalam keadaan serius dan terdesak, wajib pajak akan memberitahukan hartanya seadanya namun tidak seluruhnya. Ada juga yang mengklaim bahwa mereka benar tidak mempunyai harta dan hanya punya hutang. Padahal kenyataanya sangat memungkinkan bagi wajib pajak mempunyai harta yang nilainya berharga dan signifikan misalnya bangunan, dana investasi, emas, tanah dan lain - lain.

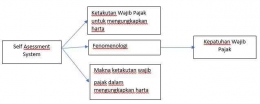

Penelitian-penelitian terdahulu belum memberikan jawaban sehubungan dengan ketakutan atau fobia wajib pajak untuk mengungkap harta yang dimilikinya.

Penelitian terdahulu lebih mengenai fenomena pengungkapan harta wajib pajak pada SPT Tahunan. Maka, penelitian ini dimaksudkan untuk mencari makna ketakutan atau fobia wajib pajak untuk mengungkapkan hartanya dalam perspektif wajib pajak dan konsultan pajak.

e. Desain dan Metode Penelitian (proses Analisis Data)

Penelitian ini menggunakan pendekatan kualitatif. Pendekatan kualitatif adalah pendekatan penelitian yang arahnya tidak berpusat pada angka atau numerik tetapi berfokus pada penjelasan atau pemaparan makna terhadap realitas sosial atau pengalaman hidup individu yang terjadi.

Penelitian ini menggunakan metode fenomenologis. Fenomenologi adalah pandangan dalam berpikir yang menekankan fokus kepada pengalaman-pengalaman subjektif individu dan interpretasi-interpretasi dunia (Moleong, 2017). Fenomenologi yang digunakan dalam penelitian ini adalah fenomenologi transendental.

Informasi dan pengumpulan data dilakukan melalui wawancara, observasi dan dokumentasi.

Proses Analisis Data