DESKRIPSI SIKLUS PENDAPATAN

Adapun sistem informasi akuntansi yang Membentuk Siklus Pendapatan antara lain : Sistem penjualan kredit, Sistem penjulan tunai, Sistem retur penjualan, Sistem pencadangan kerugian piutang dan Sistem penghapusan piutang.

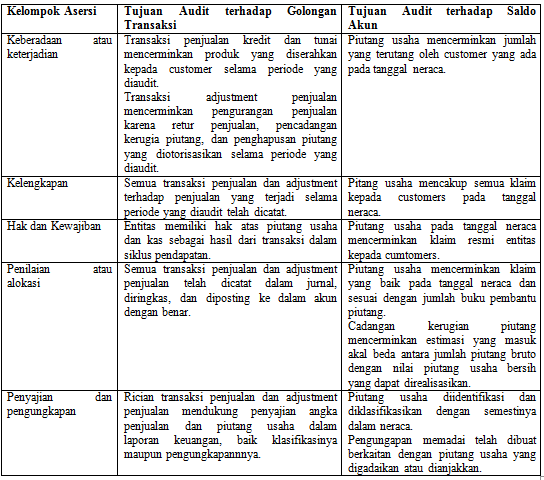

TUJUAN AUDIT TERHADAP SIKLUS PENDAPATAN

PERANCANGAN PROGRAM AUDIT UNTUK PENGUJIAN PENGENDALIAN-TRANSAKSI PENJUALAN KREDIT

PERANCANGAN PROGRAM AUDIT UNTUK PENGUJIAN PENGENDALIAN-TRANSAKSI PENJUALAN KREDIT

Fungsi yang Terkait

Dokumen yang digunakan dalam transaksi penjualan kredit dibagi menjadi dua golongan: Dokumen sumber (faktur penjualan) dan Dokumen pendukung (surat order pengiriman dan surat muat)

Catatan Akuntansi

jurnal umum, buku pembantu piutang, buku pembantu sediaan, dan buku besar.

Aktivitas Pengendalian dalam Sistem Informasi Akuntansi Penjualan Kredit

- Penggunaan surat order penjualan yang diotorisasi untuk setiap penjualan.

- Fungsi pemberi otorisasi kredit mengecek semua customer baru.

- Penentuan bahwa customer berada dalam daftar customer yang telah disetujui.

- Pengecekan batas kredit sebelum penjualan kredit dilaksanakan.

- Barang dikeluarkan dari gudang hanya atas dasar surat order pengiriman yang telah diotorisasi.

- Pengecekan barang yang dikirim dengan surat order pengiriman.

- Pemisahan fungsi pengiriman barang dari fungsi penjualan.

- Pembuatan dokumen pengiriman untuk setiap pengiriman barang.

- Setiap faktur penjualan harus dilampiri dengan surat order pengiriman yang telah diotorisasi dan dokumen pengiriman.

- Pencocokan faktur penjualan dengan dokumen pengiriman.

- Pertanggungjawaban secara periodic dokumen pengiriman.

- Pengecekan independen terhadap pemberian harga dalam faktur penjualan.

- Setiap pencatatan harus dilandasi dokumen sumber faktur penjualan dan dokumen pendukung yang lengkap.

- Pengecekan secara independen posting kedalam buku pembantu piutang dengan akun control piutang dalam buku besar.

- Pertanggungjawaban semua faktur penjualan secara periodic.

- Panduan akun dan review terhadap pemberian kode akun.

- Pengiriman pernyataan piutang bulanan kepada debitur.

Penjelasan Program Audit untuk Pengujian Pengendalian terhadap Transaksi Penjualan Kredit

- Lakukan pengamatan terhadap prosedur persetujuan penjualan, pengiriman barang, penagihan, dan pengiriman pernyataan piutang.

- Ambil sampel transaksi penjualan dari jurnal penjualan dan lakukan pemeriksaan terhadap dokumen pendukung.

- Periksa bukti digunakannya formulir bernomor urut tercetak dan pertanggungjawaban pemakaian formulir tersebut.

- Ambil sampel surat order pengiriman yang disetujui dan lakukan pengusutan ke dokumen pendukung dan catatan akuntansi yang bersangkutan.

- Periksa adanya pengecekan independen terhadap posting ke buku pembantu dan jurnal.

PERANCANGAN PROGRAM AUDIT UNTUK PENGUJIAN PENGENDALIAN-TRANSAKSI RETUR PENJUALAN

Fungsi Terkait