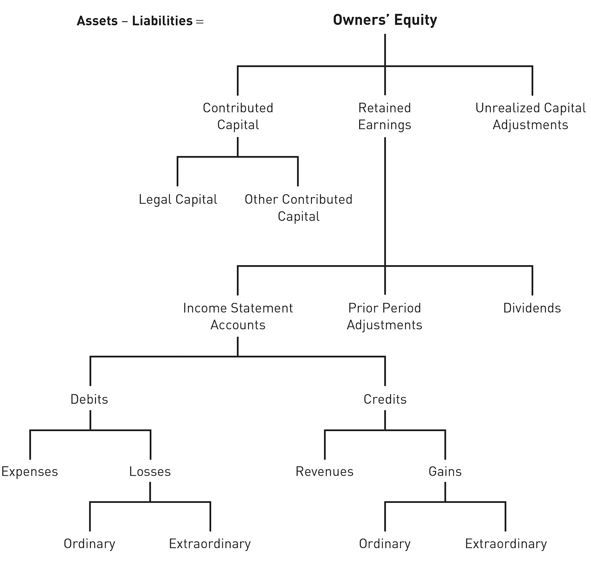

Legal Capital, adalah jumlah ekuitas perusahaan yang secara hukum tidak dapat dibiarkan meninggalkan bisnis; itu tidak dapat didistribusikan melalui dividen atau cara lain. Ini adalah nilai nominal saham biasa dan nilai yang dinyatakan dari saham preferen yang telah dijual atau diterbitkan oleh bisnis kepada investor.

Dan Other Contributed Capital

Dan retained earnings terbagi kembali menjadi

Income Statement Accounts, adalah akun-akun dalam buku besar yang digunakan dalam laporan laba rugi perusahaan. Akun-akun ini biasanya ditempatkan di buku besar setelah akun-akun yang digunakan untuk menyusun neraca.

Prior Period Adjustments, adalah penyesuaian yang dibuat untuk periode yang bukan periode saat ini, tetapi sudah diperhitungkan karena ada banyak metrik di mana akuntansi menggunakan perkiraan dan perkiraan mungkin tidak selalu menjadi jumlah yang tepat dan karenanya mereka harus sering disesuaikan untuk memastikan semua prinsip lainnya tetap utuh.

Dividens, adalah pembagian keuntungan perusahaan kepada pemegang saham yang berhak. Pembayaran dan jumlah dividen ditentukan oleh dewan direksi perusahaan. Dividen adalah pembayaran yang dilakukan oleh perusahaan publik untuk menghargai investor karena memasukkan uang mereka ke dalam usaha.

Income statement accounts tebgi kembali menjadi debits dan credit

Debit sendiri terbagi menjadi

Expense, adalah penurunan manfaat ekonomi selama periode akuntansi dalam bentuk arus keluar atau deplesi aset atau timbulnya kewajiban yang mengakibatkan penurunan ekuitas, selain yang berkaitan dengan distribusi kepada peserta ekuitas

Losses, adalah kelebihan biaya atas pendapatan, baik untuk satu transaksi bisnis atau mengacu pada jumlah semua transaksi untuk periode akuntansi.

Credit sendiri terbagi menjadi