Dalam sumber Wolk, Dodd, and Tearney dalam bukunya Accounting Theory: Conceptual Issues in a Political and Economic Environment, terdapat dua jenis hubungan antara laporan posisi keuangan dan laporan laba rugi dengan yang berkaitan dengan unsur-unsur akuntansi dalam SFAC No.6 yaitu asset, liabilities, owners' equity, revenues, gains, expenses, dan losses. Dua kerangka konseptual dasar ada dalam teori akuntansi ketika menyangkut hubungan antara neraca dan laporan laba rugi. Artikulasi adalah ekspresi seberapa baik informasi di neraca sesuai dengan informasi yang ditemukan dalam laporan laba rugi perusahaan. Pendekatan non-artikulasi kurang memperhatikan tingkat korespondensi ini.

1. Articulation

Artikulasi adalah hubungan di mana laporan laba rugi, neraca, laporan laba ditahan, dan laporan perubahan posisi keuangan semuanya saling terkait. Proses artikulasi sangat penting untuk memberikan makna yang lengkap pada setiap rangkaian informasi. Laporan perubahan ekuitas ini menunjukkan aliran ekuitas seperti yang disajikan dalam neraca tersebut. Perubahan ekuitas dapat dilaporkan dalam laporan yang berkaitan dengan pendapatan. Artikulasi kemudian dibagi kembali menjadi dua alternatif sistem dalam mendefinisikan elemen akuntansinya, antara lain:

a) Pendekatan Revenue -- Expense

Pendekatan pendapatan-beban, singkatnya, berkonsentrasi pada dokumentasi dan imputasi arus kas sehingga laba dapat dihitung sebagai perbedaan antara biaya yang dikeluarkan dan pendapatan yang diperoleh dari entitas perusahaan. Terutama Eugen Schmalenbach ([1919] 1959) dan Littleton (1953) menyusun alasan pendekatan pendapatan-beban. Schmalenbach berpendapat bahwa fungsi utama akuntansi keuangan adalah untuk menentukan keberhasilan tindakan bisnis masa lalu dengan membandingkan biaya yang dikeluarkan dan pendapatan yang direalisasikan. Oleh karena itu, ia menyimpulkan, laporan laba rugi harus dilihat sebagai dokumen penting dalam akuntansi. Neraca yang menyatakan aset dan kewajiban hanya memiliki fungsi bawahan, yaitu sebagai semacam penyimpan laporan laba rugi.

b) Pendekatan Assets -- Liabilities

Konsep pendekatan aset/kewajiban berfokus pada waktu arus kas karena manajer perusahaan harus merencanakan pembayaran kewajiban. Proses tersebut harus memastikan bahwa aset tersedia untuk membayar hutang saat jatuh tempo dan aset atau pendapatan dapat dikonversi menjadi uang tunai. Proses manajemen aset/kewajiban berlaku untuk berbagai kategori aset di neraca.

Menurut SFAC No. 6 pendapatan komprehensif didefinisikan sebagai perubahan aset bersih perusahaan dari sumber nonpemilik. Wolk et al (2008) berpendapat bahwa dalam pendekatan laporan posisi keuangan, laporan laba rugi hanya merupakan klasifikasi dan pelaporan dari perubahan-perubahan yang telah terjadi pada aset perusahaan.

Pendekatan berbasis aset adalah jenis penilaian bisnis yang berfokus pada nilai aset bersih perusahaan. Nilai aset bersih diidentifikasi dengan mengurangkan total kewajiban dari total aset. Ada beberapa ruang untuk interpretasi dalam hal memutuskan aset dan kewajiban perusahaan mana yang akan dimasukkan dalam penilaian dan bagaimana mengukur nilai masing-masing. ebenarnya menyiratkan, adalah bahwa aset adalah sesuatu yang dikendalikan oleh perusahaan dan manfaat ekonomi masa depan harus diharapkan.

Pikirkan definisi dalam bentuk sejumlah uang yang telah Anda masukkan ke dalam rekening tabungan yang dapat Anda tarik setiap saat sebagai berikut: Aset adalah sumber daya (tabungan Anda) yang dikendalikan oleh entitas (Anda) sebagai akibat dari peristiwa masa lalu (dari kelebihan uang yang diterima dari upah Anda atau rejeki nomplok) dari mana manfaat ekonomi masa depan diharapkan mengalir (bunga dari bank).

Jenis umum aset termasuk lancar, tidak lancar, fisik, tidak berwujud, operasi, dan non-operasional. Identifikasi dan klasifikasi jenis aset dengan benar sangat penting untuk kelangsungan hidup perusahaan, khususnya solvabilitas dan risiko terkait.

Contoh aset mencakup semua aset lancar, modal, dan tidak berwujud yang dimiliki oleh perusahaan dan digunakan untuk tujuan akuntansi. Beberapa di antaranya adalah kas, piutang, bangunan, pabrik dan peralatan, goodwill dan paten.

Kewajiban dalam akuntansi berarti sesuatu yang suatu perusahaan berutang kepada orang lain atau perusahaan lain. Dewan standar akuntansi internasional (IASB) telah mendefinisikan kewajiban sebagai Liabilitas adalah kewajiban kini perusahaan yang timbul dari peristiwa masa lalu, yang penyelesaiannya diharapkan mengakibatkan arus keluar sumber daya entitas yang mengandung manfaat ekonomi.

Menurut Steve Collings, definisi ini dapat dirinci untuk memudahkan. Dia menempatkan definisi dalam konteks ketika Anda meminjam uang (panggil dia Fred) untuk membayar mobil Anda untuk dipulihkan ketika rusak di jalan raya:

Liabilitas adalah kewajiban perusahaan saat ini (Uang yang terutang kepada Fred) yang timbul dari peristiwa masa lalu (mobil mogok), penyelesaiannya diharapkan menghasilkan arus keluar dari entitas sumber daya yang mengandung manfaat ekonomi (ketika Anda mengeluarkan uang tunai untuk membayar Fred)

Pendekatan pendapatan telah menjadi orientasi dasar praktik pelaporan keuangan saat ini, standar akuntansi tertentu mencerminkan relevansi aset. PSAK No. 7 melarang kerugian bagi perusahaan yang sedang dalam tahap pengembangan. Praktik sebelumnya adalah memanfaatkan kerugian saat ini dalam tahap pengembangan dan menghapus kerugian terhadap pendapatan masa depan.

Persyaratan berdasarkan PSAK No. 7 membuat biaya tidak masuk ke neraca. PSAK No. 109 berfokus pada akuntansi pajak penghasilan untuk pengakuan "aset" dan "kewajiban" pajak.

2. Non-Articulation

Karena non-artikulasi memutuskan hubungan matematis antara neraca dan laporan laba rugi, beberapa kebiasaan akuntansi tradisional yang mengatur penyelesaiannya dalam metode artikulasi tidak memiliki penerapan langsung. Misalnya, menggunakan kredit atau biaya yang ditangguhkan untuk memuluskan saldo di neraca tidak diperlukan dalam pendekatan non-artikulasi.

Harry I. Wolk, James L. Dodd, dan John J. Rozycki, penulis buku "Accounting Theory: Conceptual ssues in a Political and Economic Environment," berpendapat bahwa adalah mungkin untuk menghapus konvensi semacam itu demi pendekatan non-artikulasi.

Dalam pendekatan ini, laporan laba rugi hanya akan didasarkan pada pendapatan dan beban, sedangkan neraca hanya didasarkan pada aset dan kewajiban.

Debate

Bagian dari masalah dengan non-artikulasi adalah bahwa hal itu mengintensifkan perdebatan yang sedang berlangsung di dunia akuntansi mengenai kerangka konseptual mana yang lebih baik. Ahmed Riahi-Belkaoui, Profesor Akuntansi Terhormat di University of Illinois di Chicago, berpendapat bahwa artikulasi harus ditunjukkan untuk menjadi penting dan bermanfaat agar benar-benar berfungsi.

Masalah dengan pendekatan artikulasi adalah bahwa ia mendasarkan pengukuran pendapatan perusahaan pada kemampuannya untuk mencocokkan aset dan kewajiban di neraca, bukan pada sumber daya aktual perusahaan. Riahi-Belkaoui malah berpendapat bahwa pendekatan non-artikulasi lebih cocok untuk menangani kompleksitas aktual dan ambiguitas dunia bisnis karena tidak bergantung pada konvensi akuntansi.

Reliability

Kemungkinan untuk menerapkan pandangan nonartikulasi dalam dunia bisnis dapat menjadi kenyataan jika pemilik bisnis yakin akan keandalan laporan laba rugi mereka. Dalam akuntansi akrual, neraca harus seimbang, itulah sebabnya artikulasi adalah kerangka konseptual yang lazim.

Pendekatan non-artikulasi menyoroti ini sebagai cacat dengan mengakui bahwa konvensi akuntansi akrual tidak selalu mewakili pengukuran pendapatan yang andal. Sebaliknya mereka mewakili pengenaan buatan pada neraca yang menjadi dasar laporan laba rugi.

Pandangan yang tidak diartikulasikan membuat neraca dan laporan laba rugi terpisah sehingga masing-masing berdiri dan digunakan sendiri

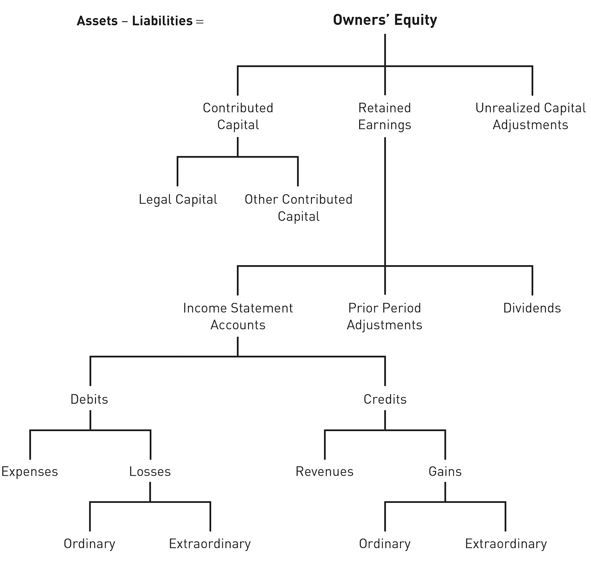

Berdasarkan gambar diatas yang bersumber pada Wolk, Dodd, and Tearney - Accounting Theory: Conceptual Issues in a Political and Economic Environment, berikut penjelasannya:

ASSET -- LIABILITIES = Owner's Equity dimana Owner's Equity terbgi menjadi 3 cabang yaitu

Contributed Capital, juga dikenal sebagai paid-in capital, adalah uang tunai dan aset lain yang diberikan pemegang saham kepada perusahaan sebagai imbalan atas saham. Investor memberikan kontribusi modal ketika perusahaan menerbitkan saham ekuitas berdasarkan harga yang bersedia dibayar oleh pemegang saham untuk mereka.

Retained Earnings, merupakan konsep penting dalam akuntansi. Istilah ini mengacu pada keuntungan historis yang diperoleh perusahaan, dikurangi dividen yang dibayarkan di masa lalu. Kata "ditahan" menangkap fakta bahwa karena pendapatan tersebut tidak dibayarkan kepada pemegang saham sebagai dividen, mereka malah ditahan oleh perusahaan. Untuk alasan ini, laba ditahan berkurang ketika sebuah perusahaan kehilangan uang atau membayar dividen dan meningkat ketika laba baru dibuat.

Dan Unrealized Capital Adjustment, dalah peningkatan nilai aset, seperti posisi saham atau komoditas seperti emas, yang belum dijual secara tunai. Keuntungan menjadi terwujud setelah posisi dijual untuk mendapatkan keuntungan. Ada kemungkinan keuntungan yang belum direalisasi dihapus jika nilai aset turun di bawah harga saat dibeli.

Dalam contributed capital terbagi menjadi 2 cabang yaitu

Legal Capital, adalah jumlah ekuitas perusahaan yang secara hukum tidak dapat dibiarkan meninggalkan bisnis; itu tidak dapat didistribusikan melalui dividen atau cara lain. Ini adalah nilai nominal saham biasa dan nilai yang dinyatakan dari saham preferen yang telah dijual atau diterbitkan oleh bisnis kepada investor.

Dan Other Contributed Capital

Dan retained earnings terbagi kembali menjadi

Income Statement Accounts, adalah akun-akun dalam buku besar yang digunakan dalam laporan laba rugi perusahaan. Akun-akun ini biasanya ditempatkan di buku besar setelah akun-akun yang digunakan untuk menyusun neraca.

Prior Period Adjustments, adalah penyesuaian yang dibuat untuk periode yang bukan periode saat ini, tetapi sudah diperhitungkan karena ada banyak metrik di mana akuntansi menggunakan perkiraan dan perkiraan mungkin tidak selalu menjadi jumlah yang tepat dan karenanya mereka harus sering disesuaikan untuk memastikan semua prinsip lainnya tetap utuh.

Dividens, adalah pembagian keuntungan perusahaan kepada pemegang saham yang berhak. Pembayaran dan jumlah dividen ditentukan oleh dewan direksi perusahaan. Dividen adalah pembayaran yang dilakukan oleh perusahaan publik untuk menghargai investor karena memasukkan uang mereka ke dalam usaha.

Income statement accounts tebgi kembali menjadi debits dan credit

Debit sendiri terbagi menjadi

Expense, adalah penurunan manfaat ekonomi selama periode akuntansi dalam bentuk arus keluar atau deplesi aset atau timbulnya kewajiban yang mengakibatkan penurunan ekuitas, selain yang berkaitan dengan distribusi kepada peserta ekuitas

Losses, adalah kelebihan biaya atas pendapatan, baik untuk satu transaksi bisnis atau mengacu pada jumlah semua transaksi untuk periode akuntansi.

Credit sendiri terbagi menjadi

Revenues, adalah jumlah total pendapatan yang dihasilkan oleh penjualan barang atau jasa yang terkait dengan operasi utama perusahaan. Pendapatan atau net income adalah total pendapatan atau laba suatu perusahaan.

Gains, adalah peningkatan umum dalam nilai aset atau properti. Keuntungan muncul jika harga saat ini dari sesuatu lebih tinggi dari harga pembelian aslinya. Untuk tujuan akuntansi dan pajak, keuntungan da

Losses and gains terbagi menjadi 2 yaitu

Ordinary, adalah sebagian besar pendapatan selain keuntungan modal jangka panjang. Penghasilan ini termasuk upah dan gaji, serta bonus, tip, komisi, pendapatan bunga, dan keuntungan modal jangka pendek.

Extradionary, adalah peristiwa laporan laba rugi yang tidak biasa dan jarang terjadi. Dengan kata lain, ini adalah transaksi yang tidak normal dan tidak berhubungan dengan kegiatan usaha pokok. Mereka juga tidak dapat diprediksi atau terjadi secara teratur.

Sumber: Wolk, Dodd, and Tearney - Accounting Theory: Conceptual Issues in a Political and Economic Environment.

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI