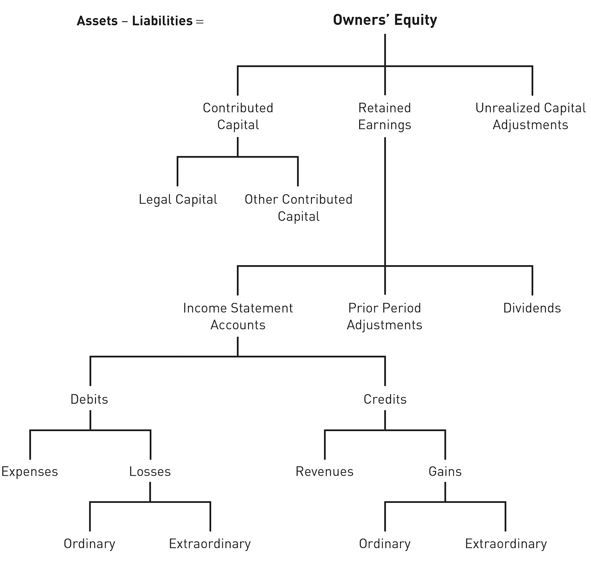

Contoh aset mencakup semua aset lancar, modal, dan tidak berwujud yang dimiliki oleh perusahaan dan digunakan untuk tujuan akuntansi. Beberapa di antaranya adalah kas, piutang, bangunan, pabrik dan peralatan, goodwill dan paten.

Kewajiban dalam akuntansi berarti sesuatu yang suatu perusahaan berutang kepada orang lain atau perusahaan lain. Dewan standar akuntansi internasional (IASB) telah mendefinisikan kewajiban sebagai Liabilitas adalah kewajiban kini perusahaan yang timbul dari peristiwa masa lalu, yang penyelesaiannya diharapkan mengakibatkan arus keluar sumber daya entitas yang mengandung manfaat ekonomi.

Menurut Steve Collings, definisi ini dapat dirinci untuk memudahkan. Dia menempatkan definisi dalam konteks ketika Anda meminjam uang (panggil dia Fred) untuk membayar mobil Anda untuk dipulihkan ketika rusak di jalan raya:

Liabilitas adalah kewajiban perusahaan saat ini (Uang yang terutang kepada Fred) yang timbul dari peristiwa masa lalu (mobil mogok), penyelesaiannya diharapkan menghasilkan arus keluar dari entitas sumber daya yang mengandung manfaat ekonomi (ketika Anda mengeluarkan uang tunai untuk membayar Fred)

Pendekatan pendapatan telah menjadi orientasi dasar praktik pelaporan keuangan saat ini, standar akuntansi tertentu mencerminkan relevansi aset. PSAK No. 7 melarang kerugian bagi perusahaan yang sedang dalam tahap pengembangan. Praktik sebelumnya adalah memanfaatkan kerugian saat ini dalam tahap pengembangan dan menghapus kerugian terhadap pendapatan masa depan.

Persyaratan berdasarkan PSAK No. 7 membuat biaya tidak masuk ke neraca. PSAK No. 109 berfokus pada akuntansi pajak penghasilan untuk pengakuan "aset" dan "kewajiban" pajak.

2. Non-Articulation

Karena non-artikulasi memutuskan hubungan matematis antara neraca dan laporan laba rugi, beberapa kebiasaan akuntansi tradisional yang mengatur penyelesaiannya dalam metode artikulasi tidak memiliki penerapan langsung. Misalnya, menggunakan kredit atau biaya yang ditangguhkan untuk memuluskan saldo di neraca tidak diperlukan dalam pendekatan non-artikulasi.

Harry I. Wolk, James L. Dodd, dan John J. Rozycki, penulis buku "Accounting Theory: Conceptual ssues in a Political and Economic Environment," berpendapat bahwa adalah mungkin untuk menghapus konvensi semacam itu demi pendekatan non-artikulasi.

Dalam pendekatan ini, laporan laba rugi hanya akan didasarkan pada pendapatan dan beban, sedangkan neraca hanya didasarkan pada aset dan kewajiban.

Debate

Bagian dari masalah dengan non-artikulasi adalah bahwa hal itu mengintensifkan perdebatan yang sedang berlangsung di dunia akuntansi mengenai kerangka konseptual mana yang lebih baik. Ahmed Riahi-Belkaoui, Profesor Akuntansi Terhormat di University of Illinois di Chicago, berpendapat bahwa artikulasi harus ditunjukkan untuk menjadi penting dan bermanfaat agar benar-benar berfungsi.