Oleh: Anggita Utomo (Ilmu Ekonomi 2017), Yusuf Fajar Mukti (Ilmu Ekonomi 2017), dan Zahra Putri (Ilmu Ekonomi 2017), Staf Departemen Kajian dan Penelitian Himiespa FEB UGM

Latar Belakang Penelitian

Sumber dana sebuah negara umumnya berasal dari penerimaan pajak dan bukan pajak, yang di dalamnya termasuk hibah, pinjaman negara, penjualan kekayaan negara dan lain sebagainya.

Sumber-sumber tersebut penting untuk membiayai belanja negara demi keperluan pembangunan dan pertumbuhan ekonomi. Namun, pemerintah bisa jadi menghadapi dilema dalam membiayai negaranya terkait kebijakan fiskal yang akan dibentuk. Antara bergantung pada penerimaan pajak atau mengandalkan penerimaan negara bukan pajak, khususnya pinjaman luar negeri.

Dilema ini pertama kali disampaikan oleh David Ricardo dalam tulisannya, On the Principles of Political Economy and Taxation (1817). David Ricardo menganggap bahwa kebijakan defisit anggaran tidak lain adalah pajak yang tertunda. Berangkat dari sini, Buchanan (1976), yang diprakarsai oleh Barro (1974) kemudian membangun sebuah teori bernama Ricardian Equivalence.

Pada dasarnya, Ricardian Equivalence menyatakan bahwa defisit anggaran pemerintah yang diakibatkan oleh pemotongan pajak tidak mempunyai pengaruh terhadap tingkat konsumsi agregat suatu negara. Alih-alih menambah konsumsi, penambahan pendapatan yang diterima masyarakat dari pemotongan pajak tersebut ditabung sehingga menambah jumlah private saving.

Hal tersebut disebabkan oleh pandangan David Ricardo yang mengasumsikan bahwa masyarakat adalah individu yang rasional, berpikir jauh ke depan, dan peduli terhadap kesejahteraan generasi mendatang.

Dengan menambah tabungan di masa sekarang, masyarakat berharap akan dapat membayar tambahan pajak yang dibebankan ke generasi di masa mendatang. Dengan demikian, efek dari defisit anggaran justru lebih menambah tingkat private saving daripada tingkat agregat konsumsi masyarakat.

Selain Ricardian Equivalence, terdapat dua kelompok lain yang mencoba menjawab dilema tersebut. Pertama adalah kaum Neoklasik, yang menyimpulkan bahwa kebijakan defisit anggaran memiliki pengaruh yang buruk terhadap perekonomian karena dalam kondisi full-employment, defisit anggaran yang permanen akan menyebabkan crowding-out.

Kelompok terakhir adalah kaum Keynesian, yang menyatakan bahwa defisit anggaran yang terjadi pada waktu yang tepat akan merangsang konsumsi, pendapatan nasional, tabungan dan akumulasi modal. Dengan demikian, defisit anggaran akan memiliki konsekuensi yang menguntungkan dan menstimulus perekonomian.

Fokus utama dalam tulisan ini adalah pendekatan yang digunakan oleh kelompok pendukung teori Ricardian equivalence. Teori tersebut penting untuk dianalisis dan dikritisi lebih mendalam untuk mengetahui bagaimana respon variabel tingkat konsumsi rumah tangga yang dimaksudkan oleh David Ricardo dalam teorinya.

Selain itu, teori tersebut bertentangan dengan pemikiran Keynesian yang mengatakan bahwa pemotongan pajak akan menambah tingkat konsumsi seseorang. Hal itu disebabkan oleh peningkatan pendapatan yang diperoleh dari tambahan selisih pajak yang tidak dibayarkan. Tambahan pendapatan tersebut secara agregat akan meningkatkan tingkat permintaan. Oleh karena itu, penting untuk mempelajari lebih lanjut relevansi teori tersebut guna membuka perspektif baru akan berbagai macam efek kebijakan fiskal berupa pemotongan pajak serta defisit anggaran di perekonomian suatu negara.

Studi Literatur

Ricardian Equivalence dapat berlaku dengan mengasumsikan bahwa masyarakat hidup selamanya, pasar modal swasta yang sempurna, terdapat kejelasan akan pajak dan pendapatan di masa depan dan jumlah pajak sudah ditentukan oleh negara (Bernheim, 1987). Barro (1989) dalam "The Ricardian Approach to Budget Deficits" mengkritik asumsi Ricardian Equivalence.

Hal ini dikarenakan pada dasarnya masyarakat tidak hidup selamanya, pasar modal swasta yang tidak sempurna, pajak dan pendapatan yang belum jelas di masa depan dan jumlah pajak tidak sepenuhnya ditentukan oleh negara karena pajak bergantung kepada pendapatan, pengeluaran, kekayaan, dan lain sebagainya.

Kemudian, Seater (1993) dalam "Ricardian Equivalence" mengkritisi bahwa Ricardian Equivalence tidak sepenuhnya benar dikarenakan teori ini membutuhkan terlalu banyak kondisi atau asumsi yang sulit untuk ditemukan di dunia nyata. Leiderman dan Blejer (1988) dalam "Modeling and Testing Ricardian Equivalence" menyimpulkan bahwa terdapat penyimpangan dalam teori ini yang menyiratkan bahwa kebijakan keuangan defisit dapat berdampak pada konsumsi swasta dan permintaan agregat.

Khalid (1996) dalam risetnya yang berjudul "Ricardian Equivalence:Evidence From Developing countries" menemukan hasil yang berbeda-beda pada pengujian Ricardian Equivalence di 17 negara berkembang, yaitu Mesir, India, Indonesia, Maroko, Nigeria, Pakistan, Peru, Sudan, Tunisia, Brazil, Portugal, Turki, Israel, Korea, Malaysia, Mexico, dan Filipina.

Menggunakan data periodik tahun 1966 hingga 1988, ia menemukan kesesuaian pada 12 negara yang disebut pertama untuk implikasi Ricardian Equivalence, yang artinya defisit anggaran oleh pemerintah tidak berpengaruh secara signifikan terhadap perubahan tingkat agregat konsumsi masyarakat di negara tersebut.

Adapun sisa lima negara lainnya menunjukan hal yang sebaliknya, meskipun dengan derajat pengaruh yang berbeda untuk masing-masing negaranya. Dihasilkan sebuah kesimpulan bahwa tidak berlakunya Ricardian Equivalence di kelima negara tersebut disebabkan oleh tidak terpenuhinya asumsi yang menjadi pilar utama dari hipotesis Ricardian Equivalence, yaitu individu pada suatu negara tidak mengalami liquidity constraint atau kesulitan mendapatkan pinjaman likuiditas dari lembaga keuangan untuk keperluan konsumsi.

Meskipun mencapai konklusi, terdapat kelemahan pada hasil riset dan metodologinya. Lebih lanjut Khalid (1996) mengatakan bahwa ketidaktersediaan data periodik di masing-masing negara merupakan kelemahan terbesar dari riset tersebut sehingga terdapat beberapa detail kecil yang mungkin saja berpengaruh terhadap konklusi, diabaikan dan tidak masuk perhitungan.

Adapun, kritik terbaru oleh Bittante (2013) dan Nickel and Vansteenkiste (2008) tidak menghasilkan kesepakatan antara kedua pihak, yaitu pihak yang mengkonfirmasi adanya Ricardian Equivalence dan pihak yang menolak. Maka dari itu, keduanya belum bisa memastikan apakah teori ini benar-benar berlaku atau tidak berlaku.

Model dan Data

Ada empat model yang diakui secara luas dalam proses regresi variabel-variabel Ricardian Equivalence, yaitu yang dikembangkan oleh Feldstein (1982), Kormendi (1983), Seater dan Mariano (1985), dan Modigliani et al. (1985).

Kemudian, Modigliani et al.(1985) telah menguji model yang dikembangkannya untuk pengujian Ricardian Equivalence di negara Italia, yang mana ia mencapai kesimpulan bahwa peningkatan 4 persen defisit anggaran pemerintah menyebabkan penurunan tabungan nasional (national saving) sebanyak 3,4 persen. Dengan demikian, Ricardian Equivalence tidak berlaku di Italia. Adapun bentuk matematis dari model tersebut adalah sebagai berikut :

Pc = Konsumsi rumah tangga (Private Consumption);

Yd = Pendapatan bersih (Disposable Income);

W = Kekayaan/Aset negara setelah dikurangi utang pemerintah;

DEF = Defisit anggaran pemerintah (disesuaikan terhadap inflasi);

D = Net debt bank central dan kepemilikan aset di luar negeri.

Dengan Yd, W, DEF, dan D berlaku sebagai variabel independen, sedangkan Pc sendiri berlaku sebagai variabel dependen, yang mana nilainya kita asumsikan dipengaruhi oleh perubahan nilai keempat variabel lainnya. Dalam proses regresi, kami menggunakan data panel dalam satuan US dollar dari tiga negara, yaitu Indonesia, Thailand dan Malaysia dari tahun 2006 hingga 2016.

Data konsumsi rumah tangga dan pendapatan bersih di tiga negara kami dapatkan dari CEIC. Kemudian, data kekayaan didapatkan dari global wealth report yang diterbitkan oleh Credit Suisse Research Institute. Selanjutnya, data defisit anggaran pemerintah diperoleh dari countryeconomy.com dan data net debt bank central dan kepemilikan aset di luar negeri diperoleh dari laporan keuangan bank sentral di masing-masing negara.

Hasil dan Pembahasan

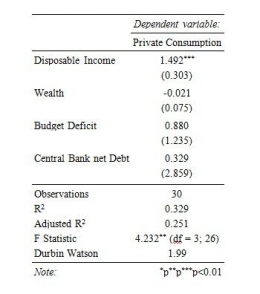

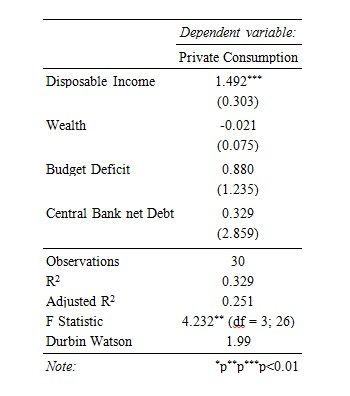

Dari hasil regresi data ketiga negara, terlihat bahwa terdapat perbedaan signifikansi pengaruh pada masing-masing variabel independen terhadap variabel dependen (Cp). Berikut adalah rangkuman hasil regresi data yang telah kami dapatkan :

Keterbatasan

Kami mengakui bahwa terdapat berbagai kekurangan pada penelitian yang kami lakukan khususnya pada model regresi. Ricciuti (2001) mengatakan bahwa masih terdapat variabel penting lainnya yang tidak terdapat pada model tersebut, seperti pajak dan belanja negara yang mungkin relevan dalam pengujian Ricardian Equivalence.

Rossi (1989) juga mengkritik pemodelan ini karena model tersebut mengalami underfitting. Akan tetapi, kami memutuskan untuk tetap menggunakan model ini karena alasan kemudahan dan kesesuaian data pada negara-negara yang akan kami teliti.

Penelitian ini juga memiliki kelemahan dikarenakan observasi pada data yang kami gunakan relatif sedikit, yang mana idealnya adalah 30 observasi untuk masing-masing variabel. Namun, karena sedikitnya ketersediaan data, kami memutuskan untuk hanya menggunakan 33 observasi untuk masing-masing variabel.

Kesimpulan dan Saran

Teori Ricardian Equivalence memiliki peranan penting sebagai dasar keputusan fiskal di sebuah negara. Namun, seiring berjalannya waktu, teori Ricardian Equivalence patut dipertanyakan relevansinya.

Di negara-negara yang sudah diteliti (Malaysia, Indonesia, dan Thailand) tidak ditemukan cukup bukti untuk menolak teori yang ada. Dengan kata lain, teori Ricardian Equivalence masih relevan di negara-negara tersebut.

Berlakunya Ricardian Equivalence dalam tiga negara yang diteliti menimbulkan pertanyaan. Dari hasil studi sebelumnya di negara lain, asumsi dari Ricardian Equivalence mampu dipatahkan. Hal yang sama juga terjadi di Indonesia, Malaysia dan Thailand. Meski demikian, bukti yang didapat dari hasil regresi tidak cukup untuk menolak teori tersebut.

Relevansi Ricardian Equivalence pada negara-negara yang diteliti bisa jadi disebabkan oleh beberapa faktor di luar model. Salah satunya adalah faktor ilusi fiskal. Ilusi fiskal menunjukkan ketidaksadaran dan minimnya pengetahuan masyarakat tentang pajak yang dibayarkan (Dollery and Worthington 1996).

Ilusi fiskal ditengarai menjadi penyebab negara-negara yang diteliti memiliki ketaatan pajak yang tergolong rendah. Dilansir dari PWC, pada tahun 2006-2016, Indonesia menyentuh ranking terendah di tahun 2016, yaitu 148 dari 211 negara. Diikuti oleh Thailand di ranking 70 dan Malaysia di ranking 31. Ketaatan pajak yang rendah menunjukkan bahwa masyarakat umumnya tidak membayar pajak wajib yang telah ditetapkan oleh pemerintah.

Dengan penghindaran pajak ini, masyarakat tidak merasakan adanya pemotongan pajak akibat kebijakan defisit anggaran. Konsekuensinya, tambahan disposable income tidak begitu dirasakan oleh masyarakat sehingga defisit anggaran tidak mampu memengaruhi perubahan private consumption dari tahun ke tahun.

Berlakunya Ricardian Equivalence di tiga negara yang kami teliti mungkin disebabkan oleh berbagai kelemahan dalam penelitian kami. Kelemahan dari penelitian ini adalah sedikitnya ketersediaan data. Oleh karena itu, kami menyarankan penelitian Ricardian Equivalence lebih lanjut dengan mengikutsertakan observasi yang lebih banyak agar memperkaya analisis Ricardian Equivalence. Selain itu, penelitian lebih lanjut perlu dilakukan dengan melibatkan ilusi fiskal dan ketaatan pajak untuk menguji relevansi Ricardian Equivalence lebih dalam.

Daftar Pustaka

Adji, Artidiatun & Alm, James. 2016. Testing Ricardian Equivalence in Indonesia. Journal of Contemporary Economic and Business Issues 3, pp. 5-31

Allers, M., Haan, J. D., & Kam, F. D. 1998. Using Survey Data To Test for Ricardian Equivalence. Public Finance Review, 26(6), pp. 565-582.

Andreoni, J., Erard, B., & Feinstein, J. 1998. Tax Compliance. Journal of Economic Literature, 36(2), pp. 818-860.

Barro, R. J. 1989. The Ricardian Approach to Budget Deficits. Journal of Economic Perspectives 3, pp. 37-54.

Belingher, Daniel & Moroianu, Nicolae. 2015. Empirical Evidence on the Ricardian Equivalence in Romania. Theoretical and Applied Economics XXII, pp. 163-170

Bernheim, B. D. 1987. Ricardian Equivalence: An Evaluation of Theory and Evidence. NBER Macroeconomics Annual 2 , pp. 263-304

Bernheim, B. D. 1989. A Neoclassical Perspective on Budget Deficits. Journal of Economic Perspectives, 3(2), pp. 55-72.

Buchanan, James M. 1976. Barro on the Ricardian Equivalence Theorem. Journal of Political Economy 84, pp. 337-342

Dollery, Brian E., & Worthington, Andrew C. The Empirical Analysis of Fiscal Illusion. Journal of Economics Survey, pp. 261-297

Khalid, A. M. 1996. Ricardian equivalence: Empirical evidence from developing economies. Journal of Development Economics, 51(2), pp. 413-432.

Kormendi, R.C. 1983. Government Debt, Government Spending, and Private Sector Behaviour. American Economic Review 73, pp. 994-1.010

Leiderman, L., & Blejer, M. I.1988: Modeling and Testing Ricardian Equivalence, A Survey, IMF Staff Papers, pp. 1-35.

Ricardo, David. 1817. On the Principles of Political Economy and Taxation. England: John Murray.

Ricciuti, Roberto. 2003. Assessing Ricardian Equivalence. Journal of Economics Survey, pp. 55-78

Seater, J. (1993). Ricardian Equivalence. Journal of Economic Literature, 31(1), pp. 142-190

Untuk kritik dan saran: himiespa.dp@gmail.com

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H