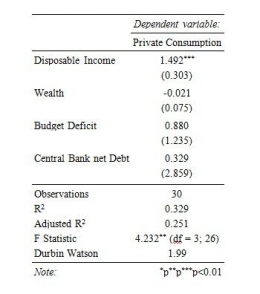

Dari hasil regresi data ketiga negara, terlihat bahwa terdapat perbedaan signifikansi pengaruh pada masing-masing variabel independen terhadap variabel dependen (Cp). Berikut adalah rangkuman hasil regresi data yang telah kami dapatkan :

Keterbatasan

Kami mengakui bahwa terdapat berbagai kekurangan pada penelitian yang kami lakukan khususnya pada model regresi. Ricciuti (2001) mengatakan bahwa masih terdapat variabel penting lainnya yang tidak terdapat pada model tersebut, seperti pajak dan belanja negara yang mungkin relevan dalam pengujian Ricardian Equivalence.

Rossi (1989) juga mengkritik pemodelan ini karena model tersebut mengalami underfitting. Akan tetapi, kami memutuskan untuk tetap menggunakan model ini karena alasan kemudahan dan kesesuaian data pada negara-negara yang akan kami teliti.

Penelitian ini juga memiliki kelemahan dikarenakan observasi pada data yang kami gunakan relatif sedikit, yang mana idealnya adalah 30 observasi untuk masing-masing variabel. Namun, karena sedikitnya ketersediaan data, kami memutuskan untuk hanya menggunakan 33 observasi untuk masing-masing variabel.

Kesimpulan dan Saran

Teori Ricardian Equivalence memiliki peranan penting sebagai dasar keputusan fiskal di sebuah negara. Namun, seiring berjalannya waktu, teori Ricardian Equivalence patut dipertanyakan relevansinya.

Di negara-negara yang sudah diteliti (Malaysia, Indonesia, dan Thailand) tidak ditemukan cukup bukti untuk menolak teori yang ada. Dengan kata lain, teori Ricardian Equivalence masih relevan di negara-negara tersebut.

Berlakunya Ricardian Equivalence dalam tiga negara yang diteliti menimbulkan pertanyaan. Dari hasil studi sebelumnya di negara lain, asumsi dari Ricardian Equivalence mampu dipatahkan. Hal yang sama juga terjadi di Indonesia, Malaysia dan Thailand. Meski demikian, bukti yang didapat dari hasil regresi tidak cukup untuk menolak teori tersebut.

Relevansi Ricardian Equivalence pada negara-negara yang diteliti bisa jadi disebabkan oleh beberapa faktor di luar model. Salah satunya adalah faktor ilusi fiskal. Ilusi fiskal menunjukkan ketidaksadaran dan minimnya pengetahuan masyarakat tentang pajak yang dibayarkan (Dollery and Worthington 1996).