Respons auditor terhadap risiko ini mengacu pada pendekatan aktif dalam merancang dan menerapkan prosedur audit yang efektif. Evaluasi terhadap pengendalian internal yang lemah penting untuk menentukan langkah korektif yang tepat guna mengurangi risiko ke tingkat yang dapat diterima. Dalam konteks standar SA 330, auditor juga bertanggung jawab untuk mengevaluasi dan memberikan rekomendasi terkait kesalahan penyajian yang diidentifikasi selama audit.

Ini menunjukkan pentingnya interpretasi hermeneutis dari data matematis dalam konteks audit, memastikan bahwa auditor dapat merespons dengan tepat terhadap risiko yang dihadapi oleh klien mereka.

Persamaan 4: SA 450:

x3 -- 4x -6 = 0

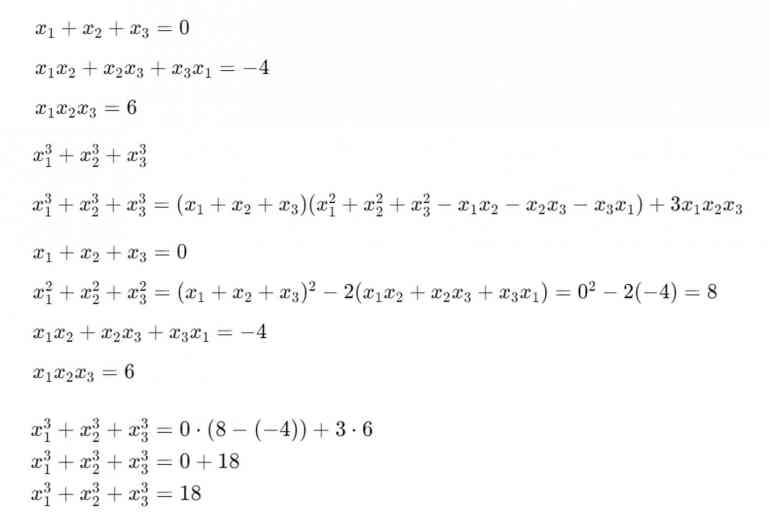

x1 3 +x 2 3 + x3 3 = ?

Berapa nilai Kesalahan Penyajian yang Diidentifikasi Selama Audit PT Gua Selomangleng

Jawaban Soal ke-4 :

Dalam konteks audit PT Gua Selomangleng oleh KAP Meruya Illir dan Rekan, nilai Kesalahan Penyajian yang Diidentifikasi Selama Audit, berdasarkan persamaan matematika x34x6=0x^3 - 4x - 6 = 0x34x6=0, adalah 18. Persamaan matematika ini digunakan sebagai analogi untuk mengilustrasikan dampak kesalahan-kesalahan spesifik yang ditemukan dalam laporan keuangan entitas tersebut.

Konsep dasar SA 450 menekankan pentingnya evaluasi oleh auditor terhadap dampak dari kesalahan penyajian yang telah diidentifikasi, termasuk baik yang telah dikoreksi maupun yang belum. Auditor harus memastikan bahwa semua kesalahan diidentifikasi secara tepat, mirip dengan menemukan akar-akar persamaan matematika.

Dalam analisis auditor, jumlah akar persamaan yang nol menunjukkan bahwa dampak keseluruhan dari kesalahan-kesalahan tersebut mungkin seimbang atau netral secara agregat. Namun, nilai kubus dari akar-akar persamaan, yaitu 18, mengindikasikan bahwa dampak gabungan dari kesalahan-kesalahan tersebut tetap signifikan. Meskipun secara individual mungkin tidak besar, auditor harus mempertimbangkan kemungkinan dampak material keseluruhan terhadap laporan keuangan.