Pemeriksaan merupakan serangkaian kegiatan yang dilakukan oleh pemeriksa yang ditunjuk oleh DJP untuk menghimpun dan mengolah dan menganalisis data, keterangan, dan bukti dari terperiksa yang dilaksanakan dengan objektif dan profesional berdasarkan suatu standar pemeriksaan yang sudah ditetapkan yang akan digunakan untuk menguji kepatuhan kewajiban perpajakan dan optimalisasi penerimaan pajak. Tujuan dari dilaksanakannya pemeriksaan pajak adalah:

- Untuk menumbuhkan perilaku kepatuhan Wajib Pajak dalam memenuhi kewajiban perpajakan (tax compliance) yaitu dengan jalan penegakkan hukum (law enforcement).

- Mengidentifikasi potensi risiko pajak

- Mendorong transparasi dalam pelaporan keuangan dan pelaporan perpajakan perusahaan

Dalam Sistem pemungutan pajak self assessment memungkinkan adanya potensi wajib pajak yang tidak melaksanakan kewajiban perpajakannya dengan benar baik akibat disengaja, kelalaian, pengetahuan perpajakan yang kurang dan ketidakpatuhan wajib pajak dalam memenuhi kewajiban perpajakannya, sehingga dibutuhkan pengujian kepatuhan WP dalam bentuk pemeriksaan.

Audit pajak sektor pertambangan adalah proses pemeriksaan sistematis terhadap laporan pajak, pembayaran pajak, dan kepatuhan terhadap peraturan perpajakan yang berlaku dalam industri pertambangan. Tujuan utama dari audit ini adalah untuk memastikan bahwa perusahaan pertambangan memenuhi kewajiban pajaknya dengan benar dan mematuhi semua peraturan perpajakan

Usaha Pertambangan adalah kegiatan dalam rangka pengusahaan Mineral atau Batubara yang meliputi tahapan kegiatan penyelidikan umum, eksplorasi, studi kelayakan bisnis, infrastruktur atau konstruksi, penambangan, pengolahan atau pengembangan dan/ atau pemanfaatan, pengangkutan dan penjualan, serta pasca tambang/reklamasi. IUPK adalah izin usaha yang diberikan sebagai perpanjangan setelah selesainya pelaksanaan Kontrak Karya termasuk Operasi Produksi yang merupakan usaha Pertambangan dari KK yang belum berakhir kontraknya(Indonesia, 2021).

Kontrak Karya adalah perjanjian antara Pemerintah dengan perusahaan berbadan hukum Indonesia yang memunyai ijin usaha untuk melakukan kegiatan Usaha Pertambangan Mineral. Tahapan-tahapan dalam pertambangan diantaranya tahap eksplorasi, studi kelayakan, konstruksi, eksploitasi, dan berakhir dengan reklamasi.

Hak dan kewajiban dalam hal perpajakan bagi Wajib Pajak Pemegang IUP, IUPK, IPR, IUPK sebagai Kelanjutan Operasi Kontrak meliputi (Indonesia, 2021):

- mengakui penghasilan atas seluruh penjualan/pengalihan hasil produksi mineral sebagaimana dimaksud dalam Pasal 3 dalam menghitung Pajak Penghasilan;

- membebankan pengeluaran yang berkaitan dengan kegiatan mendapatkan, menagih, dan memelihara penghasilan dari kegiatan kerjasama tersebut sebagai pengurang penghasilan bruto dalam menghitung penghasilan kena pajak;

- melakukan pemotongan dan/ atau pemungutan pajak;

- menghitung besarnya pajak terutang;

- melakukan pembayaran dan/ atau pelunasan kekurangan pembayaran pajak yang terutang;

- menyampaikan Surat Pemberitahuan yang sudah diisi dengan benar, lengkap, jelas, dan ditandatangani; dan/atau

- hak dan kewajiban perpajakan lainnya, sesuai dengan ketentuan peraturan perundang-undangan.

Selama semester 1 2022- 2023, penerimaan pajak dari sektor pertambangan sebesar 9,4%, yang merupakan merupakan penyumbang nomor empat. Masih Rendahnya kontribusi sektor pertambangan dikarenakan adanya praktik penghindaran pajak oleh pelaku industri batu bara dengan memanfaatkan celah dan kelemahan dari regulasi.

Rendahnya penerimaan pajak dari sektor pertambangan karena masih adanya kelemahan atau belum maksimal pemeriksaan bagi para wajib pajak mengenai kebenaran pembayaran pajaknya sehingga pada saat otoritas pajak mengajukan sengketa pajak di pengadilan selalu kalah oleh wajib pajak (Nuramalia et al., 2021).

Kasus PT Multi Sarana Avindo (MSA) yang bergerak di pertambangan batu bara, dengan dugaan adanya indikasi kurang bayar pajak pertambahan nilai. DJP melayangkan tuntutan pada tahun 2007, 2009, dan 2010. Gugatan DJP kalah di pengadilan pajak karena secara materiil tidak terbukti (Nuramalia et al., 2021).

Contoh lain kasus dari perusahaan tambang yaitu dugaan penghindaran pajak yang dilakukan perusahaan batu bara PT Adaro Energy Tbk dengan penerapan transfer pricing. Dimana adaro menjual batu bara dengan harga murah ke anak perusahaannya di Singapura, sehingga adanya potensi pembayaran pajak yang lebih rendah.

Sintesis aposteriori dalam audit pajak

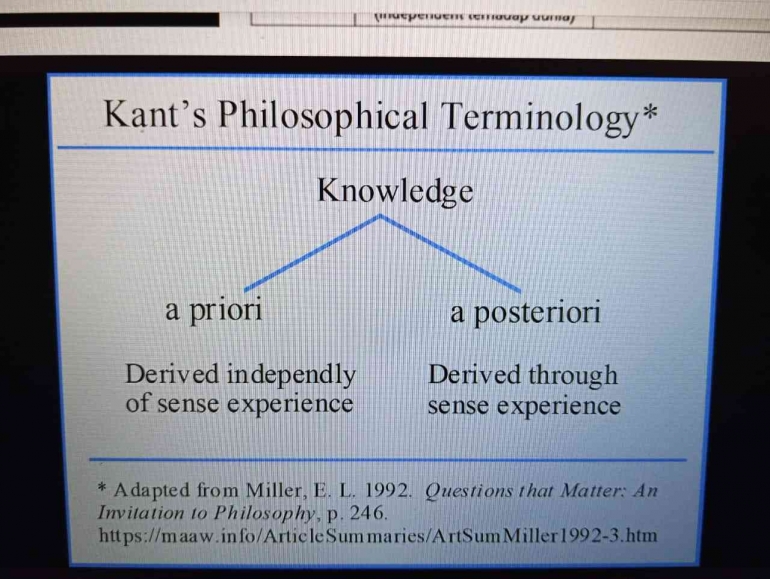

Menurut Kant, rasionalisme dan empirisisme terlampau ekstrem dalam mengklaim sumber pengetahuan manusia. Kant menyatakan bahwa proses transformasi dari impresi-impresi (sense-data) menjadi pengetahuan lewat suatu proses yang sifatnya mental, itu proses terjadinya pengetahuan juga melibatkan konstruksi subyek manusia melalui kategori-kategori OiUenatnya. Manusia memiliki kategori-kategori apriori yang berfungsi mJnata kesan-kesan indrawi yang datang dari realita eksternal (aposteriori) (Abidin, 2008)

Sintesis aposteriori merupakan pendekatan yang digunakan untuk mengevaluasi dan menganalisis data setelah suatu peristiwa telah terjadi. Dalam pemeriksaan pajak, sintesis aposteriori dapat digunakan untuk mengidentifikasi kepatuhan terhadap peraturan perpajakan, mendeteksi ketidaksesuaian dengan regulasi atau dokumen pendukung, mengungkap adanya potensi pelanggaran pajak dan memberikan rekomendasi serta memastikan tindakan korektf sudah diusulkan sudah relevan. Dengan memanfaatkan data aktual, auditor dapat memastikan bahwa audit dilakukan dengan tingkat akurasi dan keandalan yang tinggi, membantu perusahaan pertambangan dalam memenuhi kewajiban pajaknya dengan lebih baik dan meningkatkan transparansi serta akuntabilitas

Dengan Analisis Risiko yang merupakan kegiatan yang dilakukan untuk menilai tingkat ketidakpatuhan Wajib Pajak yang berisiko menimbulkan hilangnya potensi penerimaan pajak. DJP dalam rangka untuk meningkatkan optimalisasi penerimaan pajak dan efektivitas pemeriksaan mengeluarkan kebijakan yaitu Implementasi Compliance Risk Management (CRM) untuk membantu pemeriksa melakukan proses pengelolaan risiko kepatuhan Wajib pajak. lmplementasi CRM bertujuan agar proses pemeriksaan Wajib Pajak dengan lebih adil dan transparan dalam melakukan suatu prosedur pemeriksaan, dan agar pemanfaatan sumber daya menjadi lebih efektif dan efisien sehingga akan terwujud kepatuhan dari wajib pajak yang berkelanjutan, tidak hanya terhenti sampai hasil dari pemeriksaan saja,

Selain itu tahapan pemeriksaan yang dilakukan pemeriksa harus berdasarkan perencanaan audit dan program audit yang telah ditentukan untuk menguji kepatuhan pajak dengan mengumpulkan data atau informasi dan dokumen pendukung yang digunakan sebagai bukti audit yang akan diuji.

Pemeriksa akan melakukan pemeriksaan awal. Mereka memeriksa SPT wajib pajak, serta melakukan analisis awal terhadap catatan keuangan perusahaan. Pada tahap ini, mereka mencari apakah ditemukan ketidakcocokan antara SPT yang dilaporkan dengan yang sebenarnya, sehingga perlu ditelusuri lebih lanjut.

Pemeriksa juga akan melakukan evaluasi atas pengendalian internal perusahaan terkait dengan kepatuhan dalam pelporan pajak dan pembayarannya dan mengidentifikasikan kelemahan dari sistem pengendaliannya serta akan memberikan rekomendasi untuk perbaikan ke depan.

Pemeriksa juga akan melakukan pemeriksaan mendalam terhadap catatan keuangan dan bukti-bukti transaksi perusahaan. Setelah diidentifikasi dan dideteksi dan Jika selama audit ditemukan ketidaksesuaian pajak, pemeriksa akan mengidentifikasi ketidaksesuaian tersebut dan mencantumkannya dalam Laporan Hasil Pemeriksaan (LHP).

Arite dalam Audit Pajak

Arite dalam pemeriksaan pajak mempergunakan pertimbangan profesional yang ditunjang dengan keahlian, pengetahuan, dan pengalaman serta memelihara skeptisme professional dan integritas selama perencanaan dan pelaksanaan audit yang mencakup:

- Mengidentifikasi dan menilai resiko dalam menilai ketidaksesuaian atau ketidakpatuhan dengan menggunakan kemampuan atau keahlian propesional

- Memperoleh dan menganalisis bukti audit yang cukup dan tepat melalui perancangan dan penerapan respon yang tepat terhadap resiko yang dinilai

- Uji kepatuhan perpajakan yang relevan

- Merumuskan laporan hasil audit berdasarkan kesimpulan dari bukti yang di dapat

Auditor yang memegang prinsip arete bertindak sesuai dengan kode etik dan standar pemeriksaan yang telah ditetapkan, menjunjung tinggi integritas, jujur da transparan dalam melakukan pemeriksaan.

Dalam pemeriksaan, diperlukan suatu pemahaman terkait dengan regulasi, standar, dan hal lainnya yang terkait dengan pemeriksaan serta pemahaman pemeriksa mengenai entitas dan lingkungan perusahaan yang diperiksa, termasuk pengendalian internalnya, dan dengan pemahaman tersebut pemeriksa merancang dan melaksanakan prosedur audit. Standar tersebut juga mewajibkan pemeriksa untuk mengevaluasi kecukupan dan ketepatan bukti audit yang diperoleh.

Dengan memperoleh bukti audit yang cukup dan tepat dalam analisis dan pengujian kepatuhan akan berpengaruh kepada Laporan Hasil Pemeriksaan secara keseluruhan. Pemeriksa juga dapat melakukan konfirmasi eksternal yang dapat membantu auditor memperoleh informasi yang andal dan relevan dari pihak eksternal untuk meningkatkan kualitas Laporan pemeriksaan. Dengan memperoleh konfirmasi dari pihak eksternal, dapat mengurangi risiko kesalahan dan meningkatkan kepercayaan pengguna laporan atas informasi yang dihasilkan.

Jika semua prosedur telah direncanakan dan dilaksanakan dengan baik dan sesuai dengan standar yang ditentukan dalam pemeriksaan, maka hasil pemeriksaan akan berkualitas dan memastikan kebijakan perpajakan diterapkan dengan adil untuk pihak --pihak yang terkait di dalamnya dengan memberikan rekomendasi dari hasil pemeriksaan yang dapat membantu perusahaan dalam meningkatkan kepatuhan dalam perpajakannya. Dengan adanya pemeriksaan pajak, diharapkan wajib pajak akan melakukan pengelolaan pajak dengan patuh dan berkelanjutan berdasarkan dengan regulasi yang berlaku.

Citasi:

Abidin, M. Z. (2008). Pemikiran Filsafat Immanuel Kant. Al-Banjari, 7(2), 205--215.

Indonesia, M. K. R. (2021). Peraturan Mentri Keuangan Republik Indonesia Nomor 61/PMK.03/2021Tentang Hak dan kewajiban Perpajakan Bagi Pemegang Izin Usaha Pertambangan, Izin Usaha Pertambangan Khusus, Izin UsahaRakyat, Izin Usaha Pertambangan Khusus Operasi Produksi Sebagai Kelanjut. 3, 1--8. www.jdih.kemenkeu.go.id

Nuramalia, D., Arieftiara, D., & Lastiningsih, N. (2021). Menilik Penghindaran Pajak Di Perusahaan Pertambangan. JIAFE (Jurnal Ilmiah Akuntansi Fakultas Ekonomi), 7(2), 201--214. https://doi.org/10.34204/jiafe.v7i2.3697

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana

Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI