8. Menerbitkan surat perintah Penagihan Seketika dan Sekaligus.

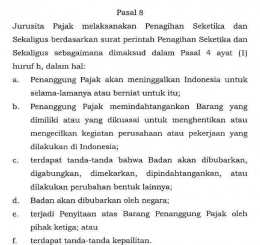

Jurusita pajak melaksanakan penagihan seketika dan sekaligus berdasarkan surat perintah penagihan seketika dan sekaligus, dalam hal:

- Penanggung pajak akan meninggalkan indonesia untuk selama-lamanya atau berniat untuk itu;

- Penanggung pajak memindahtangankan barang yang dimiliki atau yang dikuasai untuk menghentikan atau mengecilkan kegiatan perusahaan atau pekerjaan yang dilakukan di Indonesia;

- Terdapat tanda-tanda bahwa badan akan dibubarkan, digabungkan, dimekarkan, dipindahtangankan, atau dilakukan perubahan bentuk lainnya;

- Badan akan dibubarkan oleh negara;

- Terjadi penyitaan atas barang penanggung pajak oleh pihak ketiga; atau

- Terdapat tanda-tanda kepailitan.

Seorang Jurusita Pajak disamping menjalankan tugasnya yaitu melaksanakan penyitaan dan penyanderaan, Jurusita Pajak juga diberi kewenangan antara lain memasuki dan memeriksa semua ruangan termasuk membuka lemari, laci, dan tempat lain untuk menemukan objek sita di tempat usaha, di tempat kedudukan, atau di tempat tinggal penanggung pajak, atau di tempat lain yang dapat diduga sebagai tempat penyimpanan objek sita. dalam melaksanakan tugasnya, Jurusita Pajak dapat meminta bantuan kepolisian, kejaksaan, kementerian yang membidangi hukum dan perundang-undangan, pemerintah daerah setempat, badan pertanahan nasional, direktorat jenderal perhubungan laut, pengadilan negeri, bank atau pihak lain, tetapi hal ini hanya bersifat insidental saja, maksudnya apabila diperlukan barulah Jurusita Pajak dapat meminta bantuan.

Penyitaan merupakan tindakan paksa yang dilegitimasi (dibenarkan) oleh undang-undang atau dihalalkan oleh hukum, namun dalam melakukan penyitaan penyidik tidak sembarangan menyita barang tanpa aturan main yang telah digariskan oleh peraturan perundang-undangan, penyidik harus patuh terhadap ketentuan KUHAP.Pasal 38 ayat (1) KUHAP menjelaskan penyitaan hanya dapat dilakukan oleh penyidik dengan surat izin ketua pengadilan negeri setempat. Pasal 38 ayat (2) KUHAP yang berbunyi : "dalam keadaan yang sangat perlu dan mendesak bilamana penyidik harus segera bertindak dan tidak mungkin untuk mendapatkan surat izin terlebih dahulu, tanpa mengurangi ketentuan ayat (1) penyidik dapat melakukan penyitaan hanya atas benda bergerak dan untuk itu wajib segera melaporkan kepada ketua pengadilan negeri setempat guna memperoleh persetujuannya".

Diantara kewenangan Jurusita Pajak yaitu "memasuki dan memeriksa semua ruangan termasuk membuka lemari, laci, dan tempat lain untuk menemukan objek sita di tempat usaha, di tempat kedudukan, atau di tempat tinggal penanggung pajak, atau di tempat lain yang dapat diduga sebagai tempat penyimpanan objek sita", menurut penulis masih kurang kuat dasar hukumnya dan dirasakan belum mencukupi untuk melakukan penyitaan, karena dalam KUHAP pasal 38 ayat 1 diatur bahwa penyitaan hanya dapat dilakukan dengan surat izin ketua pengadilan setempat. Dalam pelaksanaan penyitaan, Juru Sita Pajak sering menghadapi kendala/faktor penghambat seperti, kesulitan dalam menemukan barang milik wajib pajak yang akan disita, alamat wajib pajak tidak ditemukan, terbatasnya jumlah Juru Sita Pajak, kurangnya fasilitas kendaraan yang dapat digunakan Juru Sita Pajak dalam melaksanakan tugasnya, kurangnya pengetahuan wajib pajak dalam perpajakan.Wajib pajak dapat mengajukan keberatan hanya kepada direktur jenderal pajak. Keberatan diajukan secara tertulis dalam bahasa indonesia dengan mengemukakan jumlah pajak yang terutang atau jumlah pajak yang dipotong atau dipungut atau jumlah rugi menurut penghitungan wajib pajak dengan disertai alasan-alasan yang jelas. Keberatan harus diajukan dalam jangka waktu 3 (tiga) bulan sejak tanggal surat, tanggal pemotongan atau pemungutan kecuali apabila wajib pajak dapat menunjukkan bahwa jangka waktu itu tidak dapat dipenuhi karena keadaan di luar kekuasaannya.

Dimasa yang akan datang Jurusita Pajak dituntut untuk lebih jeli dan profesional dalam melaksanakan tugas dan kewenangannya khususnya mengenai masalah penggeledahan, penyitaan dan penyanderaan. langkah antisipatif yang perlu diambil adalah up-dating data profilling Wajib Pajak baik mengenai alamat rumah atau perusahaan maupun jumlah aset (harta kekayaan) yang dimiliki.

Kendala lain yang dihadapi Jurusita adalah hampir semua wajib pajak sudah mengerti hukum dan mereka mempunyai pengacara atau kuasa hukum yang secara otomatis akan membelanya kepentingan kliennya. Jadi intinya adalah semua tindakan yang dilakukan Jurusita Pajak harus lebih selektif dan hati-hati.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H