3. Melaksanakan Penyitaan;

Apabila setelah lewat waktu 2 (dua) kali 24 (dua puluh empat) jam sejak tanggal surat paksa diberitahukan, penanggung pajak belum melunasi utang pajak, pejabat menerbitkan surat perintah melaksanakan penyitaan dan jurusita pajak melaksanakan penyitaan terhadap barang milik penanggung pajak. Dalam hal penyitaan dilakukan terhadap harta kekayaan penanggung pajak yang tersimpan pada Lembaga Jasa Keuangan (LJK), LJK lainnya, dan/atau entitas lain, pejabat melakukan permintaan pemblokiran terlebih dahulu.

4. Melakukan pengumuman lelang dan lelang,untuk barang sitaan yang dilakukan penjualan secara lelang;

Apabila setelah lewat waktu 14 (empat belas) hari sejak tanggal pelaksanaan penyitaan, penanggung pajak belum melunasi utang pajak dan biaya penagihan pajak, pejabat melakukan pengumuman lelang atas barang sitaan yang akan dilelang. Apabila setelah lewat waktu 14 (empat belas) hari sejak tanggal pengumuman lelang, penanggung pajak belum melunasi utang pajak dan biaya penagihan pajak, pejabat melakukan penjualan barang sitaan penanggung pajak melalui kantor lelang negara.

5. Menggunakan, menjual, dan/atau memindahbukukan barang sitaan, untuk barang sitaan yang dikecualikan dari penjualan secara lelang;

Apabila setelah lewat waktu 14 (empat belas) hari sejak tanggal pelaksanaan penyitaan terhadap barang sitaan yang penjualannya dikecualikan dari penjualan secara lelang, penanggung pajak belum melunasi utang pajak dan biaya penagihan pajak, pejabat segera menggunakan, menjual, dan/atau memindahbukukan Barang sitaan.

6. Mengusulkan Pencegahan;

Pengusulan pencegahan dapat dilakukan setelah tanggal surat paksa diberitahukan tanpa didahului penerbitan surat perintah melaksanakan penyitaan, pelaksanaan penyitaan, atau penjualan barang sitaan, dalam hal:

- Objek sita tidak dapat ditemukan;

- Utang pajak sebagai dasar penagihan pajak mendekati daluwarsa penagihan;

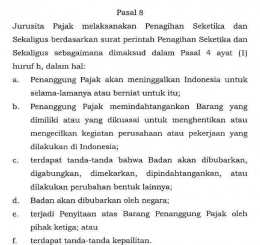

- Berdasarkan data dan informasi terdapat indikasi penanggung pajak akan meninggalkan indonesia untuk selama-lamanya atau berniat untuk itu;

- Terdapat tanda-tanda bahwa badan akan dibubarkan atau dilakukan perubahan bentuk lainnya; atau

- Terdapat tanda-tanda kepailitan dan/atau dalam keadaan pailit.

7. Melaksanakan Penyanderaan; dan/atau

Dalam hal terhadap penanggung pajak telah dilakukan pencegahan, penyanderaan dapat dilakukan terhadap penanggung pajak dalam jangka waktu paling cepat 30 (tiga puluh) hari sebelum berakhirnya masa pencegahan atau berakhirnya masa perpanjangan pencegahan.

Penyanderaan dapat dilakukan setelah lewat waktu 14 (empat belas) hari sejak tanggal surat paksa diberitahukan, dalam hal:

- Utang pajak sebagai dasar penagihan pajak mendekati daluwarsa penagihan;

- Terdapat tanda-tanda bahwa badan akan dibubarkan atau dilakukan perubahan bentuk lainnya; atau

- Terdapat tanda-tanda kepailitan dan/atau dalam keadaan pailit