Polemik terkait metode pembayaran digital Quick Response Indonesia System atau QRIS yang menetapkan biaya transaksi untuk usaha mikro dan UMKM sebesar 0,3 persen dari nilai transaksi setiap menggunakan QRIS,mulai 1 Juli 2023 membuka banyak hal lain yang selama ini tak diketahui masyarakat atau paling tidak oleh saya.

Saya tidak tahu apakah ini karena kurangnya sosialisasi atau memang saya atau kami saja yang kurang menyimak secara seksama know how-nya metode pembayaran digital ini.

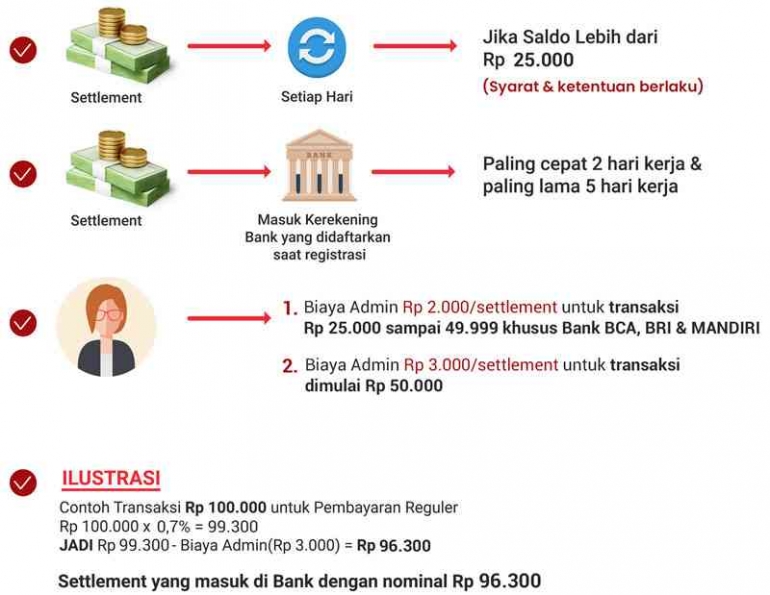

Mengutip situs resminya, QRIS.id, dalam laman Skema transaksi dan biaya settlement QRIS, dari awal setiap transaksi menggunakan QRIS di bebani biaya Merchant Discount Rate (MDR) oleh penyelenggara, dengan rate yang bervariasi.

Pembayaran reguler sebesar 0,7 persen setiap transaksi, pembayaran yang berkaitan pendidikan 0,6 persen, transaksi di SPBU 0,4 persen dan 0 persen untuk kegiatan yang berhubungan dengan bantuan sosial.

Nah, buat MDR pelaku usaha mikro dan UMKM baru saja ditetapkan yakni sebesar 0,3 persen, dari sebelumnya 0 persen.

Belum lagi ada biaya penarikan dana sebesar Rp.3.000 rupiah untuk sekali transaksi.

Lah, yang saya tahu selama ini Bank Indonesia lah yang menyelenggarakan alat pembayaran menggunakan kode ini.

Meskipun saya yakin pasti dilakukan secara kolaboratif dengan para pelaku Teknologi Informasi yang memiliki pengetahuan dan sumber daya manusianya dalam merancang dan mengoperasikan sistrm pembayaran digital ini.

Tapi tak sampai juga berpikir bahwa yang menjadi pengelola QRIS yang merupakan semacam backbone metode pembayaran digital nasional bahkan lintas negara adalah sebuah korporasi biasa, meskipun milik negara dan setiap pergerakannya diawasi oleh BI.

Pertanyaannya kemudian, Jadi peran BI dalam Metode Pembayaran Digital QRIS itu apa?

Hal ini yang kurang disosialisasikan secara terbuka kepada masyarakat.

Saya mencoba mencari tahu melalui riset sederhana menggunakan mesin peramban Google dimana peran BI dalam operasional metode pembayaran digital QRIS tersebut.

Mengutip bahan sosialisasi QRIS yang dilansir situs resmi Bank Indonesia, BI.go.id, Bank Indonesia memang merupakan inisiator dan pemilik program QRIS ini, yang menjadi salah satu implementasi dari 5 visi sistem pembayaran Indonesia 2025.

Secara praksis dalam operasional untuk mewujudkan keberadaan QRIS tersebut BI bekerjasama dengan Asosiasi Sistem Pembayaran Indonesia (ASPI) dari pihak swasta atau BUMN dibidang IT dan keuangan, antara lain prinsipal, penerbit, penyelenggara kliring, penyelenggara transfer dana, penyelenggara dompet elektronik, penyelenggara switching dan payment gateaway.

Kemudian, ada juga Lembaga Gerbang Pembayaran Nasional(GPN), Lembaga Standarisasi, Lembaga Services serta merchant agregator.

Langkah kolaborasi itu harus dilakukan mengingat hampir seluruh industri keuangan terlibat dalam sistem pembayaran digital ini, menggabungkan berbagai sistem menjadi satu itu tak mudah.

Dari hasil riset sederhana tersebut, saya dapat mengambil kesimpulan bahwa QRIS ini scara prinsip diatur dan diawasi oleh BI, meskipun untuk teknis penyelenggaraannya diserahkan pada pihak lain.

Kalau begitu kenapa tidak BI saja yang langsung menjadi penyelenggara dan pengelola QRIS day to day?

Dugaan saya karena secara teknis dan aturan tak memungkinkan, belum lagi jika berbicara masalah anggaran, situasinya akan menjadi lebih rumit, lantaran BI kan masih dibiayai oleh APBN juga meskipun bersifat independen.

Untuk QRIS ini payung hukum yang digunakan BI adalah Peraturan Anggota Dewan Gubernur Nomor 24/1/PADG/2022 Tanggal 25 Februari 2022 Tentang Perubahan Kedua Atas Peraturan Anggota Dewan Gubernur Nomor 21/18/PADG/2019 Tentang Implementasi Standar Nasional QUICK RESPONSE CODE Untuk Sistem Pembayaran.

Lantaran yang menyelenggarakan secara operasional adalah pihak swasta maka fee yang dikenakan kepada pihak pengguna dalam setiap transaksi menggunakan QRIS terutama untuk merchant menjadi sangat wajar.

Mengelola dan mengembangkan layanan QRIS kan butuh biaya agar terus bisa berkesimbungan, tapi tetap harus memerhatikan kepentingan proses inklusi keuangan secara menyeluruh.

Harus dipahami juga metode pembayaran digital masih merupakan barang baru di tengah masyarakat, perlu insentif tertentu terutama masalah tarif yang harus dipikirkan.

Perlu disadari pula, faktanya masih banyak juga pelaku usaha baik yang besar maupun mikro dan UMKM yang masih enggan menggunakan QRIS lantaran prosesnya dianggap merepotkan, apalagi harus ada uang yang dikeluarkan dalam proses menggunakan QRIS.

Memang betul secara teori menggunakan QRIS itu akan sangat bermanfaat bagi penjual dan pembeli.

Bagi pembeli, tak perlu direpotkan harus membawa uang tunai ketika akan membeli sesuatu, tak perlu memiliki berbagai aplikasi pembayaran dan sangat mudah digunakan, tinggal scan klik dan bayar, transaksi bisa dilakukan secara cepat.

Bagi penjual atau merchant, omzet penjualan berpotensi meningkat, lebih praktis karena cukup menggunakan satu akun saja, efesien, tak perlu menyiapkan uang kembalian, dan bisa membangun credit profiling jika ingin mengajukan pinjaman modal untuk pengembangan usaha.

Namun semua manfaat dan kemudahan itu harus dibarengi juga dengan biaya layanan yang ekonomis agar semua pihak merasa nyaman menggunakan QRIS.

Ingat semua dari kita masih dalam tahap adaptasi menggunakan metode pembayaran digital seperti QRIS ini.

Meskipun perkembangan penggunanya sangat cepat, menurut catatan BI, hingga Februari 2023 jumlah pedagang atau merchant yang menggunakan QRIS mencapai 24,09 juta dengan total jumlah pengguna sebesar 30,87 juta.

Jumlah tersebut didominasi oleh pelaku usaha UMKM, dengan volume transaksi sebanyak 121,8 juta kali yang menghasilkan nominal transaksi sebesar Rp.12,28 triliun.

Angka-angka tadi jumlahnya berlipat -lipat dibandingkan saat awal pandemi, apalagi ada kebijakan MDR 0 persen alias menggunakan QRIS buat UMKM gratis

Bisa saja ketika QRIS itu menjadi berbayar seperti saat ini, penggunanya terutama dari pihak merchant akan berkurang, karena sejatinya belum ada pembuktian empiris melalui penelitian mendalam bahwa menggunakan QRIS dapat meningkatkan omzet penjualan.

Ada baiknya BI bisa kembali mengevaluasi kebijakan memberikan persetujuan QRIS berbayar bagi pelaku usaha mikro dan UMKM, berilah mereka waktu lebih untuk menikmati gurihnya cuan menggunakan QRIS, yang pada akhirnya mempercepat gerakan cashless society seperti yang dicanangkan dalam visi Sistem Pembayaran Indonesia 2025 BI.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H