Menyangkut tentang uang, sering kita mendengar tiga kata ini: hemat, pelit dan boros. Komentar ini biasanya terdengar dari orang sekitar atau kita sendiri menilai orang lain.

Tentu saja setiap orang bebas menyatakan pandangannya. Pandangan orang lain terhadap dapat digunakan sebagai alat mengoreksi diri. Dalam jendela Johari mengatakan, ada beberapa hal dalam diri kita dilihat orang lain namun kita tidak melihat atau menyadarinya.

Tapi juga bukan berarti apa kata orang lain menjadi acuan kita hidup. Jendela Johari juga menyampaikan ada beberapa hal yang kita ketahui tetapi orang lain tidak ketahui.

Bicara tentang hemat, pelit, boros rasa-rasanya ini relatif. Kita mungkin sering mengatakan seseorang boros jika dia beli ini itu. Bermerek pula! Padahal kita tidak tahu sebenarnya keuangannya begitu baik terencana. Lepas dari penghasilannya besar atau kecil.

Kita juga mungkin sering mengatakan seseorang pelit saat dia menolak ajakan kita untuk hang out atau membeli ini dan itu. Pun tidak bermerek! Padahal kita tidak tahu kondisinya.

Bisa jadi sebenarnya dia sedang dalam kesulitan keuangan, sedang memperbaiki keuangannya dan mungkin dia sudah memiliki prioritas yang belum bisa diganggu-gugat. Semua ini juga berhubungan dengan pendapatan dan kebutuhan seseorang.

Tapi sebelum mengatakan seseorang hemat, pelit atau boros, ada baiknya kita melihat kepada diri kita. Mencap seseorang pelit atau boros, besar kemungkinan membuat orang lain tersudut. Lagian, soal uang kita punya hak sepenuhnya mengelola uang kita. Uang itu adalah alat yang diberikan kepada kita yang seharusnya kita kelola dengan baik.

Hemat, pelit atau boros, sangat terkait dengan manajemen keuangan. Soal tiga hal ini kita bisa mengukur dari pengeluaran rutin kita. Kemana saja uang kita gunakan dan apa saja yang kita beli atau lakukan dengan uang itu?

Minimal Ada Tiga Manfaat Budgeting

Menurut hasil penelitian Employee Financial Well Being, sebanyak 70% dari organisasi percaya bahwa memberikan pendidikan keuangan atau memberikan pelatihan mengenai perencanaan keuangan akan menguntungkan organisasi tersebut.

Mengapa, salah satu faktor yang mengganggu kinerja seseorang ialah buruknya dia mengelola keuangannya. Dapat disimpulkan bahwa kemampuan karyawan dalam manajemen keuangan akan mempengaruhi kinerjanya

Dalam manajemen keuangan, budgeting adalah dasar manajemen keuangan. Setidaknya ada tiga manfaat yang dapat kita raih jika kita bisa melakukan budgeting dengan baik.

Satu, kita mengetahui kita bisa membedakan antara kebutuhan dan keinginan. Juga menyadari bahwa kondisi setiap orang tentu berbeda. Dalam budgeting kita tahu kebutuhan kita secara detail dan mampu menentukan tujuan keuangan ke depan.

Dua, tetap biasa aja walau di tanggal tua. Sebab kita sudah mengetahui pos-pos pengeluaran kita. Pun jika tidak sesuai, paling hanya melenceng satu dua langkah.

Tiga, berani mengatakan tidak dan menerima konsekuensi. Budgeting menolong kita mengontrol pengeluaran kita. Seringkali yang menjadi permasalahan ialah keinginan menyenangkan setiap orang. Berani mengatakan tidak pada orang lain pun kadang terasa sangat sulit.

Melalui budgeting, kita bisa kapan mengatakan ya dan tidak untuk hal-hal yang memberi pengaruh signifikan terhadap budgeting kita. Termasuk, kita mampu memfilter apa kata orang di sekitar tentang hemat, pelit atau boros.

So what dengan beli tas bermerek walaupun isinya receh semua, ye kan---Soalnya uangnya di kartu ATM. Hehe.

Budgeting-mu terlalu ketat atau longgar?

Di dalam budgeting ini ada dua hal yang harus kita lakukan, mengetahui pengeluaran rutin dan membaginya. Sebagai awal budgeting, kita harus mengingat-ingat apa saja yang biasa kita keluarkan dalam periode waktu tertentu.

Agar lebih mudah menghitungnya, maka sebaiknya memperkirakan pengeluaran rutin dalam satu bulan. Itu menjadi dasar budgeting. Paling akurat bisa dilihat dari pengeluargan rutin nyata kita dalam minimal 3 bulan sehingga kita bisa mendapat rata-ratanya.

Itulah mengapa dalam kelas keuangan, pasti kita disuruh mencatatat seluruh pengeluaran rutin minimal tiga bulan. Setelah itu kita bisa melihat rata-rata pengeluaran aktual kita. Dari pengeluaran rata-rata bulanan kita pun, kita bisa membuat pos-pos pengeluaraan kita secara rutin.

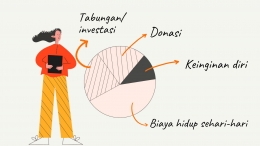

Secara garis besar, dalam manajemen keuangan ada tiga hingga empat bagian besar kebutuhan yang harus kita buat, yaitu:

1. Zakat/perpuluhan/donasi

Bagian pertama ini adalah bagian yang diberikan kepada pihak lain. Bisa kepada tempat ibadah, tempat lainnya atau orang lain.

2. Tabungan/investasi

Besar kecilnya persentase tabungan atau investasi ditentukan dari kebutuhan hidup dan tujuan keuangan masing-masing. Dana darurat, beli rumah, kendaraan, menikah, berlibur dan lain sebagainya. Tujuan keuangan akan menentukan tempat-tempat menabung ataupun berinvestasi.

3. Biaya hidup sehari-hari

Biaya ini berupa pengeluaran kita sehari-hari seperti makan, belanja sayur, transportasi, pulsa dan wifi, skincare dan pengeluaran lainnya.

4. Keinginan diri sendiri

Kita juga tidak lupa membagi sebagian pendapatkan untuk kita nikmati saat ini. Biaya keinginan sendiri tergantung perorangan. Biasanya digunakan untuk melakukan hobby seperti mencoba makanan di berbagai tempat, berlibur, bercocok tanam dan membeli perlengkapan hobby. Pengalaman saya dalam melakukan budgeting, paling banyak melenceng di bagian keinginan diri dan biaya hidup sehari-hari.

Persentase ini bersifat relatif. Ada yang persentasenya 10/20/50/20 atau ada pula yang 10/20/60/10. Namun semuanya tentu kembali ke diri masing-masing. Itu hanya gambaran saja. Porsinya bisa berbeda tergantung kondisi setiap orang. Hal menarik ialah jika keadaan keuangan buruk, maka bersiap-siaplah berhemat-hemat ria dan berani mengatakan tidak pada ajakan teman.

Tapi urusan tidak selesai sampai disitu saja. Setelah budgeting, saatnya menjalankan rencana sesuai dengan pos-pos pengeluaran.

Kira-kira setelah melakukan budgeting, kelompok yang paling besar apakah di kelompok yang besar pasak daripada tiang atau kelompok pelit, ya?

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI