Dua, tetap biasa aja walau di tanggal tua. Sebab kita sudah mengetahui pos-pos pengeluaran kita. Pun jika tidak sesuai, paling hanya melenceng satu dua langkah.

Tiga, berani mengatakan tidak dan menerima konsekuensi. Budgeting menolong kita mengontrol pengeluaran kita. Seringkali yang menjadi permasalahan ialah keinginan menyenangkan setiap orang. Berani mengatakan tidak pada orang lain pun kadang terasa sangat sulit.

Melalui budgeting, kita bisa kapan mengatakan ya dan tidak untuk hal-hal yang memberi pengaruh signifikan terhadap budgeting kita. Termasuk, kita mampu memfilter apa kata orang di sekitar tentang hemat, pelit atau boros.

So what dengan beli tas bermerek walaupun isinya receh semua, ye kan---Soalnya uangnya di kartu ATM. Hehe.

Budgeting-mu terlalu ketat atau longgar?

Di dalam budgeting ini ada dua hal yang harus kita lakukan, mengetahui pengeluaran rutin dan membaginya. Sebagai awal budgeting, kita harus mengingat-ingat apa saja yang biasa kita keluarkan dalam periode waktu tertentu.

Agar lebih mudah menghitungnya, maka sebaiknya memperkirakan pengeluaran rutin dalam satu bulan. Itu menjadi dasar budgeting. Paling akurat bisa dilihat dari pengeluargan rutin nyata kita dalam minimal 3 bulan sehingga kita bisa mendapat rata-ratanya.

Itulah mengapa dalam kelas keuangan, pasti kita disuruh mencatatat seluruh pengeluaran rutin minimal tiga bulan. Setelah itu kita bisa melihat rata-rata pengeluaran aktual kita. Dari pengeluaran rata-rata bulanan kita pun, kita bisa membuat pos-pos pengeluaraan kita secara rutin.

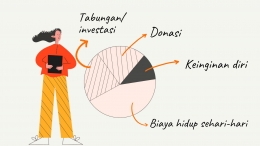

Secara garis besar, dalam manajemen keuangan ada tiga hingga empat bagian besar kebutuhan yang harus kita buat, yaitu:

1. Zakat/perpuluhan/donasi

Bagian pertama ini adalah bagian yang diberikan kepada pihak lain. Bisa kepada tempat ibadah, tempat lainnya atau orang lain.

2. Tabungan/investasi