Penilaian Liabilitas

Penilaian kewajiban pada waktu tertentu adalah untuk menentukan jumlah Rupiah yang harus dikorbankan jika kewajiban tersebut harus dilunasi pada saat itu. Dengan kata lain penilaian adalah penentuan nilai sekarang dari kewajiban tersebut. Semakin mendekati jatuh tempo, nilai liabilitas akan makin mendekati nilai nominal (face value) liabilitas.

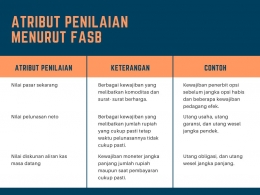

Atribut Penilaian Menurut FASB adalah sebagai berikut:

- Nilai pasar sekarang (current market value)

- Nilai pelunasan neto (net settlement value)

- Nilai diskunan aliran kas masa datang (discounted value of future cash flows)

Pelunasan adalah tindakan yang sengaja dilakukan oleh badan usaha untuk memenuhi kewajibannya secara tepat waktu. Pelunasan akan menyebabkan kewajiban segera dihapuskan atau hilang (hutang langsung didebit).

Cara untuk melunasi kewajiban, antara lain :

- Transfer aset finansial

- Pelunasan sebelum jatuh tempo

- Utang terkonversi

- Pembebasan substantif

PSAK No.1 (pasal 39) mengatur bahwa aset lancar dicatat sesuai urutan likuiditas, dan kewajiban dicantumkan dalam urutan jatuh tempo. Ini berarti bahwa kewajiban jangka pendek dicatat terlebih dahulu dari kewajiban jangka panjang.

PSAK No. 1 mengatur bahwa semua kewajiban yang tidak memenuhi kriteria harus diklasifikasikan sebagai kewajiban jangka panjang. Dalam keadaan berikut, semua kewajiban diklasifikasikan sebagai kewajiban jangka pendek apabila :

- Diperkirakan akan diselesaikan dalam jangka waktu siklus normal operasi perusahaan

- Jatuh tempo dalam jangka waktu dua belas bulan dari tanggal neraca

DAFTAR PUSTAKA

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 57 Tentang Provisi Liabilitas Kontijensi dan Aset Kontijensi