Apa itu "Liabilitas"? Mengapa liabilitas ada dalam aktivitas perusahaan, instansi ataupun organisasi? Serta bagaimana pengakuan, pengukuran, penilaian, pelunasan dan penyajian liabilitas?

Definisi Liabilitas

Menurut PSAK 57, liabilitas adalah kewajiban kini entitas yang timbul dari peristiwa masa lalu yang penyelesaiannya diperkirakan mengakibatkan pengeluaran sumber daya entitas yang mengandung manfaat ekonomi.

Secara umum, liabilitas diartikan sebagai kewajiban yang timbul dari pembelian barang atau jasa secara kredit yang berkaitan dengan kegiatan usaha perusahaan, yang harus segera dilunasi dalam jangka waktu yang telah ditentukan.

Dalam akuntansi, kewajiban berbanding terbalik dengan aset perusahaan. Jika aset atau properti perusahaan merupakan hak yang diperoleh perusahaan, maka kewajiban utang itu sendiri merupakan sesuatu yang harus dibayarkan kepada pihak tertentu. Oleh karena itu, liabilitas tidak termasuk dalam aset perusahaan.

Mengapa terdapat Liabilitas dalam Perusahaan?

Dalam kebanyakan perusahaan, liabilitas merupakan salah satu faktor terpenting selain aset dalam menunjang perkembangan perusahaan. Bagi seorang pengusaha, tidak berani mengambil risiko secara terencana sepertinya menjadi alasan yang membuat perkembangan usahanya bermasalah. Jika aset yang dimiliki masih minim, maka bisnis tidak akan bisa mencapai potensi maksimalnya. Oleh karena itu, banyak pengusaha yang lebih memilih untuk mengambil risiko utang agar usahanya bisa berkembang. Dengan tambahan modal dari kewajiban, perusahaan akan lebih mudah mengembangkan operasi bisnisnya. Sehingga, perkembangan bisnisnya bisa berjalan lebih cepat. Hal ini berlaku pula untuk instansi dan organisasi.

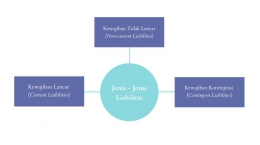

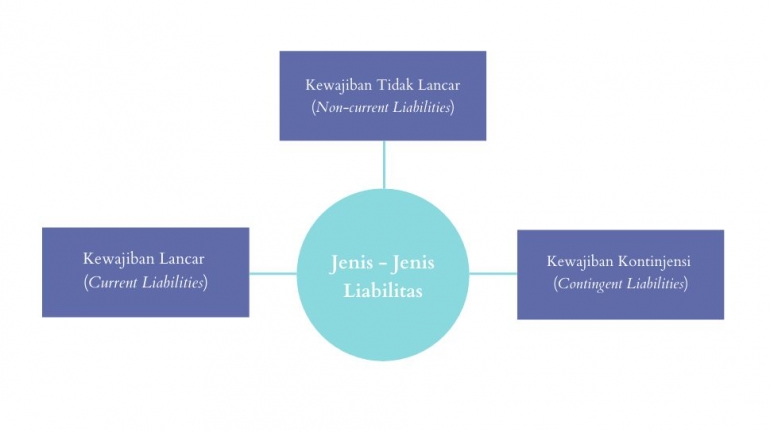

Berikut ini adalah jenis-jenis liabilitas yang banyak dipilih perusahaan, yaitu:

Kewajiban lancar atau hutang jangka pendek adalah jenis hutang yang biasanya harus dilunasi dalam waktu yang cepat (kurang dari satu tahun).

Contoh liabilitas jangka pendek, yaitu:

- Hutang bunga

- Hutang pajak penghasilan

- Hutang tagihan

- Pinjaman jangka pendek

- Overdraft rekening bank

2. Kewajiban Tidak Lancar (Liabilitas Jangka Panjang)

Kewajiban tidak lancar, juga dikenal sebagai kewajiban jangka panjang, mengacu pada hutang atau kewajiban yang jatuh tempo lebih dari satu tahun. Hutang jangka panjang merupakan sumber penting pembiayaan jangka panjang bagi perusahaan. Perusahaan mengasumsikan hutang jangka panjang untuk meningkatkan modal langsung untuk membeli aset modal atau berinvestasi dalam proyek modal baru.

Contoh liabilitas jangka panjang, yaitu:

- Wesel jangka panjang

- Hutang obligasi

- Sewa modal

- Kewajiban pajak tangguhan

- Hutang hipotek

3. Kewajiban Kontijensi

Menurut PSAK 57, kewajiban kontijensi adalah kewajiban potensial yang timbul dari peristiwa masa lalu dan keberadaannya menjadi pasti dengan terjadi atau tidak terjadinya satu peristiwa atau lebih peristiwa di masa depan yang tidak sepenuhnya berada dalam kendali entitas. Selain itu juga dapat diartikan sebagai kewajiban kini yang timbul sebagai akibat peristiwa masa lalu, tetapi tidak diakui karena tidak terdapat kemungkinan entitas mengeluarkan sumber daya yang mengandung manfaat ekonomis untuk menyelesaikan kewajibannya atau jumlah kewajiban tersebut tidak dapat diukur secara andal.

Contoh kewajiban kontijensi, yaitu:

- Biaya garansi dan jaminan produk

- Klaim produk

- Gugatan

- Etika profesi akuntansi

Pengakuan Liabilitas

Menurut Kam (1990), empat kaidah pengakuan yang secara teknis memicu pencatatan atau pengakuan kewajiban, yaitu :

1. Ketersediaan dasar hukum

Jika terdapat bukti yuridis yang kuat bahwa ada tindakan yang memaksa pelaksanaan suatu kewajiban, maka jelas adanya suatu kewajiban tidak dapat disangkal. Adanya dasar hukum pemaksaan hanyalah salah satu ciri pendukung dari definisi kewajiban. Oleh karena itu, aturan tersebut tidak bersifat absolut, sehingga jika terdapat bukti substantif bahwa terdapat kewajiban yang bersifat konstruktif atau untuk kepentingan keadilan, maka kewajiban tersebut juga dapat diakui.

2. Penerapan konsep dasar konservatisme

Aturan ini adalah deskripsi teknis dari standar keandalan. Dalam beberapa kasus, penerapan konsep konservatisme memicu penegasan kewajiban. Implikasi dari mengadopsi konsep konservatisme adalah kerugian dapat segera dikenali, tetapi keuntungan tidak dapat segera dikenali. Artinya kewajiban dapat segera diakui, tetapi aset tidak dapat segera diakui.

3. Kaidah substansi ekonomi transaksi

Substansi transaksi dapat memicu pencatatan semua kewajiban yang timbul pada saat transaksi tersebut terjadi, meskipun legal / kontraktual, pada saat timbul kewajiban yang berjalan maka kewajiban baru tersebut akan mengikat secara berkala. Aturan ini berkaitan dengan masalah relevansi informasi.

4. Keterukuran nilai kewajiban

Skalabilitas merupakan salah satu syarat untuk mencapai keandalan dan kualitas informasi. Pengertian kewajiban memuat istilah yang cukup jelas, yang tidak hanya mengacu pada pengorbanan sumber daya ekonomi masa depan, tetapi juga mengacu pada jumlah rupiah. Sebab, kepastian nilai rupiah bisa memicu konfirmasi atas kewajiban tersebut. Ketika pengukuran item kewajiban sangat subjektif dan sewenang-wenang, biasanya tidak diakui bahwa item tersebut telah diakui.

Pengukuran Liabilitas

Standar pengukuran yang paling obyektif dalam menentukan harga pokok hutang adalah penghargaan sepakatan (measured considerations) dalam transaksi-transaksi tersebut, bukan jumlah rupiah untuk pengorbanan ekonomi di masa yang akan datang. Oleh karena itu, konsep dasar penghargaan berlaku untuk aset dan kewajiban. Ini berlaku terutama untuk kewajiban jangka panjang. Untuk kewajiban jangka pendek biaya yang ditangguhkan dianggap tidak mencukupi, sehingga jumlah rupiah yang diakui sebagai kewajiban akan sama dengan jumlah rupiah yang akan dikorbankan untuk sumber daya ekonomi (kas) masa depan.

Liabilitas dikelompokkan menjadi dua, yaitu sebagai berikut :

1. Liabilitas moneter

- Liabilitas moneter jangka pendek: liabilitas ini tidak perlu didisnonto ke nilai sekarang (present value) karena selisih antara nilai sekarang dan nilai jatuh tempo tidak material.

- Liabilitas moneter jangka panjang: harus didiskonto ke nilai sekarang.

2. Liabilitas non-moneter

Liabilitas non-moneter merupakan liabilitas yang diukur berdasarkan harga barang atau jasa yang akan diserahkan dan telah ditetapkan/disetujui sebelumnya.

Penilaian Liabilitas

Penilaian kewajiban pada waktu tertentu adalah untuk menentukan jumlah Rupiah yang harus dikorbankan jika kewajiban tersebut harus dilunasi pada saat itu. Dengan kata lain penilaian adalah penentuan nilai sekarang dari kewajiban tersebut. Semakin mendekati jatuh tempo, nilai liabilitas akan makin mendekati nilai nominal (face value) liabilitas.

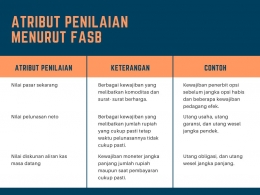

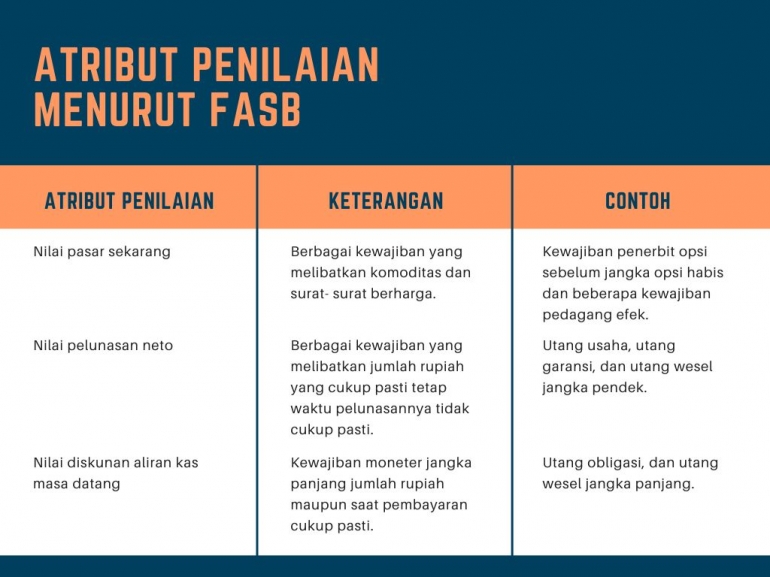

Atribut Penilaian Menurut FASB adalah sebagai berikut:

- Nilai pasar sekarang (current market value)

- Nilai pelunasan neto (net settlement value)

- Nilai diskunan aliran kas masa datang (discounted value of future cash flows)

Pelunasan adalah tindakan yang sengaja dilakukan oleh badan usaha untuk memenuhi kewajibannya secara tepat waktu. Pelunasan akan menyebabkan kewajiban segera dihapuskan atau hilang (hutang langsung didebit).

Cara untuk melunasi kewajiban, antara lain :

- Transfer aset finansial

- Pelunasan sebelum jatuh tempo

- Utang terkonversi

- Pembebasan substantif

PSAK No.1 (pasal 39) mengatur bahwa aset lancar dicatat sesuai urutan likuiditas, dan kewajiban dicantumkan dalam urutan jatuh tempo. Ini berarti bahwa kewajiban jangka pendek dicatat terlebih dahulu dari kewajiban jangka panjang.

PSAK No. 1 mengatur bahwa semua kewajiban yang tidak memenuhi kriteria harus diklasifikasikan sebagai kewajiban jangka panjang. Dalam keadaan berikut, semua kewajiban diklasifikasikan sebagai kewajiban jangka pendek apabila :

- Diperkirakan akan diselesaikan dalam jangka waktu siklus normal operasi perusahaan

- Jatuh tempo dalam jangka waktu dua belas bulan dari tanggal neraca

DAFTAR PUSTAKA

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 57 Tentang Provisi Liabilitas Kontijensi dan Aset Kontijensi

https://accurate.id/ekonomi-keuangan/mengenal-lebih-jauh-pengertian-liabilitas/

https://manajemenkeuangan.net/pengertian-kewajiban-adalah/

http://akuntanmaniak.blogspot.com/2012/01/kewajiban.html

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H