Aturan ini adalah deskripsi teknis dari standar keandalan. Dalam beberapa kasus, penerapan konsep konservatisme memicu penegasan kewajiban. Implikasi dari mengadopsi konsep konservatisme adalah kerugian dapat segera dikenali, tetapi keuntungan tidak dapat segera dikenali. Artinya kewajiban dapat segera diakui, tetapi aset tidak dapat segera diakui.

3. Kaidah substansi ekonomi transaksi

Substansi transaksi dapat memicu pencatatan semua kewajiban yang timbul pada saat transaksi tersebut terjadi, meskipun legal / kontraktual, pada saat timbul kewajiban yang berjalan maka kewajiban baru tersebut akan mengikat secara berkala. Aturan ini berkaitan dengan masalah relevansi informasi.

4. Keterukuran nilai kewajiban

Skalabilitas merupakan salah satu syarat untuk mencapai keandalan dan kualitas informasi. Pengertian kewajiban memuat istilah yang cukup jelas, yang tidak hanya mengacu pada pengorbanan sumber daya ekonomi masa depan, tetapi juga mengacu pada jumlah rupiah. Sebab, kepastian nilai rupiah bisa memicu konfirmasi atas kewajiban tersebut. Ketika pengukuran item kewajiban sangat subjektif dan sewenang-wenang, biasanya tidak diakui bahwa item tersebut telah diakui.

Pengukuran Liabilitas

Standar pengukuran yang paling obyektif dalam menentukan harga pokok hutang adalah penghargaan sepakatan (measured considerations) dalam transaksi-transaksi tersebut, bukan jumlah rupiah untuk pengorbanan ekonomi di masa yang akan datang. Oleh karena itu, konsep dasar penghargaan berlaku untuk aset dan kewajiban. Ini berlaku terutama untuk kewajiban jangka panjang. Untuk kewajiban jangka pendek biaya yang ditangguhkan dianggap tidak mencukupi, sehingga jumlah rupiah yang diakui sebagai kewajiban akan sama dengan jumlah rupiah yang akan dikorbankan untuk sumber daya ekonomi (kas) masa depan.

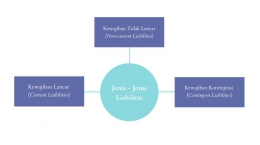

Liabilitas dikelompokkan menjadi dua, yaitu sebagai berikut :

1. Liabilitas moneter

- Liabilitas moneter jangka pendek: liabilitas ini tidak perlu didisnonto ke nilai sekarang (present value) karena selisih antara nilai sekarang dan nilai jatuh tempo tidak material.

- Liabilitas moneter jangka panjang: harus didiskonto ke nilai sekarang.

2. Liabilitas non-moneter

Liabilitas non-moneter merupakan liabilitas yang diukur berdasarkan harga barang atau jasa yang akan diserahkan dan telah ditetapkan/disetujui sebelumnya.