Perbandingan Ringkas Antara Akuntansi Pemerintah Dengan Akuntansi Di Swasta

Oleh Eko Susilo, Mahasiswa Prodi Akuntansi Universitas Siber Asia, Jakarta, Indonesia

Pendahuluan

Apa pengertian dari Akuntansi?.

Akuntansi menurut American Institute of Certified Public Accounting (AICPA) adalah seni pencatatan, penggolongan, dan pengihtisaran dengan cara tertentu dalam ukuran uang, transaksi, dan kejadian-kejadian yang umumnya bersifat keuangan dan termasuk dalam melaporkan hasil-hasilnya dari suatu entitas dalam rangka pengambilan keputusan (Santoso, 2007). Akuntansi menurut Finnacial Accountung Standarr Board (FASB) adalah sebuah kegiatan jasa yang fungsinya menyediakan informasi kuantitatif yang kemudian dipakai untuk pengambilan keputusan ekonomi. Bagi American Accounting Association (1966), teori akuntansi di definisikan sebagai proposisi seperangkat-lengkap nan-kohesive tentang suatu konsepsi hipotetikal atau fragmatis, yang menjelaskan dan memandu kegiatan akuntan dalam meng-identifikasi, mengukur dan mengomunikasikan informasi ekonomi kepada para pengguna Laporan Keuangan (Jan Hoesada).

Taboola dari The Web, menyajikan makalah berjudul Usefulness of the Accounting Theory, dari sumber karangan Alan Li , mengurai berbagai hal sebagai berikut ini ' Akuntansi adalah ilmu matematika tentang pengumpulan informasi keuangan, pencatatan dan kompilasi informasi tersebut ke dalam suatu bentuk baku efektif & efisien , untuk dikomunikasikan kepada pengguna akhir informasi kompilasian. Teori akuntansi menyediakan basis teori, dan basis aturan (rule) berbasis basis teori untuk memandu para akuntan mencipta dokumen keuangan bermaslahat. Metode akuntansi dan praktik akuntansi adalah daging akuntansi, teori akuntansi adalah tulang belulang pembentuk daging tersebut (Jan hoesada).

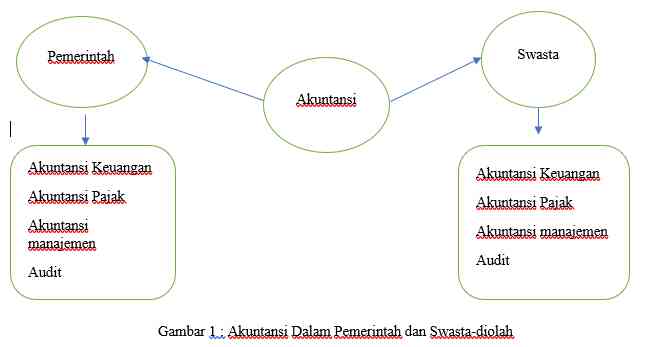

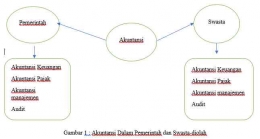

Siapa yang melaksanakan atau menggunakan atau berperan aktif dalam akuntansi, dalam artikel ini akan dibahas mengenai Pemerintah dan Swasta dalam berbagai implementasinya. Artinya Pemerintah dan Swasta adalah pelaku utama dalam melaksanakan dan menggunakan akuntansi yang akan digunakannya.

Pemerintah pengertiannya adalah sekelompok yang memerintah sebuah komunitas atau unit. Mereka menetapkan dan mengadministrasi kebijakan publik dan kekuasaan eksekutif, politik dan dan berdaulat dalam suatu negara.

Sedangkan pengertian Swasta menutut KBBI (Kamus Besar Bahasa Indonesia) adalah bukan milik pemerintah. Pengertian lainnya adalah bukan milik pemerintah (-, Kamus Besar Bahasa Indonesia, -). Sedangkan perngertian lainnya adalah sebuah jenis badan usaha yang hampir seluruh modalnya dimiliki oleh pihak swasta atau non pemerintah (-, Pengertian BUMS hingga Peran & Tahapannya, -). Implementasi Akuntansi dalam berbagai ilmu diantaranya mengenai akuntansi keuangan, akuntansi manajemen, akuntansi Pemerintahan, akuntansi pajak, dan berbagai proses auditing. Melihat dari hal tersebut tentunya akuntansi akan memiliki peran yang penting dalam berbagai siklus proses, baik dari pencatatan, pelaporan maupun evaluasi. dalam pola pertanggungjawaban, sistem akuntansi, sumber pembiyaan tentu memiliki perbedaan baik dalam penggunaannya maupun dalam proses pembuatan pelaporannya serta proses auditinya. Pedoman yang digunakan memiliki perbedaan standar yang digunakan. dalam artikel ini membahas ringkas mengenai pedoman secara umum dan tidak secara rinci.

Gambarannya sebagai berikut ini :

Artikel berikut ini akan mengulas mengenai perbandingan antara akuntansi Pememerintah dan akuntansi di sektor Swasta dengan batasan :

a. Definisi

b. Implementasinya yang terdiri atas :

1. Tujuan Organisasi,

2. Sumber Pembiayaan,

3. Pola Pertanggung Jawaban,

4. Struktur Organisasi,

5. Karakteristik Anggaran,

6. Stakeholder yang dipengaruhi, dan

7. Sistem Akuntansi Yang digunakan.

Pembahasan Materi

Dalam artikel ini akan memberikan sedikit gambaran mengenai perbandingan akuntansi di sektor pemerintah dan di sektor swasta.

Sebagaimana kita ketahui pada ulasan sebelumnya bahwa dalam hal perbedaan, tentu akan dibahas mengenai apa itu definisi dari masing-masing hal yang akan dibahas, definisi tentunya akan mengerucut pada definisi akuntansi pemerintah dan akuntansi yang berlaku di sektor swasta. Definisi tersebut diperoleh dari berbagai literatur baik dai buku, artikel lepas, artikel ilmiah dalam Jurnal ataupun artikel yang dimuat dalam website.

Definisi

Defini akuntansi Pemerintah dari berbagai pendapat beberapa ahli di Indonesia dan dunia yang saya kutip adalah sebagai berikut ini :

1. Revrisond Baswir :

Akuntansi Pemerintah adalah bidang akuntansi yang berkaitan dengan pemerintahan dan lembaga-lembaga yang bertujuan untuk mencari laba.

2. …….

Akuntansi Pemerintah adalah prinsip-prinsip akuntansi yang yang diterapkan dalam menyusun dan menyajikan laporan keuangan dan pemerintah yang terdiri atas Laporan Keuangan Pemerintah Pusat dan Laporan Keuangan Pemerintah Daerah

3. Robert J Freemen

Akuntansi Pemerintah adalah suatu cabang akuntansi yang melengkapi disiplin ilmu akuntansi yang konsep dan kebiasaan-kebiasaan akuntansi yang mendasari disiplin ilmu akuntansi sebagai suatu keutuhan dan memisahkan berbagai karakteristik dengan akuntansi bisnis.

4. Arifin Sabeni dan Imam Ghazali

Akuntansi Pemerintah, data akuntansi digunakan untuk memberikan informasi mengenai transaksi ekonomi dan keuangan yang menyangkut organisasi pemerintah dan organisasi-organisasi lain yang tidak bertujuan mencari laba.

5. Indra Bastian

Akuntansi Sektor Pemerintah adalah sebuah mekanisme teknik dan analisa akuntansi yang diterapkan pad lembaga yang tinggi negara beserta departemen di bawahnya untuk penerapan pengelolaan berbagai dana masyarakat.

Dari beberapa pendapat tersebut tentunya akan diketahui bahwa secara umum perbedaan definisi sudah dapat dibedakan mengenai akuntansi pemerintah dan akuntansi di sektor swasta.

Pada akuntansi pemerintah poin utamanya adalah mengenai catatan penggunaan uang dan perolehan uang dan pemberian kode akunnya berbeda. Sedangkan pada akuntansi di sektor swasta digunakan untuk mencatat melaporkan keuangan entitas pada sektor swasta yaitu orang, perorangan, sekumpulan orang yang membentuk suatu badan hukum yaitu perseroan terbatas, comanditer vereneeging (CV), Yayasan, koperasi, dan bentuk badan hukum lainnya.

Tujuan Organisasi

Tujuan organisasi antara Pmerintah dengan Swasta tentu berbeda.

Pemerintah melaksanakan tugas dan bekerja sesuai dengan tujuan negara dengan mengelola sistem pemerintahan dan menetapkan kebijakan untuk tujuan negara. Tujuan negara sebagaimana tercantum dalam Undang-Undang Dasar 1945 dan amandemennya.

Fungsi Pemerintah menurut Adam Smith pada tahun 1776 adalah memelihara keamanan dan pertahanan dalam negeri, menyelenggarakan peradilan dan menyediakan barang-barang yang tidak disediakan oleh swasta (Tgr, 2015).

Fungsi Pemerintah pada umumnya adalah terletak pada :

1. Fungsi Pelayanan

2. Fungsi Pengaturan

3. Fungsi Pembangunan

4. Fungsi Pemberdayaan

Dengan menjalankan fungsi pada pelayanan, fungsi pengaturan, fungsi pembangunan dan fungsi pemberdayaan tersebut Pemerrintah mengeluarkan atau menetapkan kebijakannya dengan melalui suatu pengaturan terkait dengan adanya anggaran, pengelolaan dan evolusinya. Bahwa dalam rangka menetapkan tujuan akuntansi dan pelaporan keuangan memiliki ciri-ciri penting lingkungan pemerintahan yaitu :

1. bentuk umum pemerintahan dan pelayanan yang diberikan

2. sistem pemerintahan otonomi dan transfer pendapatan antar pemerintah

3. pengaruh proses politik

4. hubungan antar pembayaran pajak dengan pelayanan pemerintah

(Komite Standar Akuntansi Pemerintah, 2021)

Tujuan Swasta adalah mencari keuntungan sebesar-besarnya berdasarkan prinsip-prisnip yang berlaku secara umum.

Dengan adanya perbedaan tersebut sudah tentu dalam implementasinya akan berpedoman pada pedoman yang sudah disepakati oleh suatu kesepakatan-kesepakatan yang ada.

Dari berbagai karakteristik yang berbeda tersebut dapat dilakukan komparasi atau perbandingan sebagai berikut ini :

Perbedaan

Akuntansi Sektor Publik

Akuntansi Sektor Swasta

Tujuan

Kesejahteraan masyarakat

Keuntungan

Organisasi

Sektor Publik

Swasta

Keuangan

Negara, Daerah, Masyarakat, Konstituen

Individual, Perkumpulan

Tabel 1 : Perbandingan Akuntansi Sektoor Publik dan Swasta - (Bastian, -)

Sebagai suatu pedoman tentu akuntansi di sektor publik mupun di sektor swasta akan memiliki dasar hukum, dasar hukumnya adalah :

Perbedaan

Akuntansi Sektor Publik

Akuntansi Sektor Swasta

Standar Akuntansi dan Dasar Hukum

Standar Akuntansi Pemerintah, Peraturan Pemerintah No. 24 tahun 2005 dan perubahannya

-

Pernyataan standar akuntansi keuangan (PSAK)

Pedoman Standar Akuntansi Keuangan (PSAK)

Standar Pemeriksaan Keuangan Negara (SPKN)

Standar Profesional Akuntan Publik (SPAP)

Tabel 2 : Pedoman Standar Akuntansi -diolah

Sumber Pembiayaan

Untuk sumber pembiayaan, antara akuntansi Pemerintah dengan Swasta memiliki perbedaan yang ditampilkan dalam tabel berikut ini :

Perbedaan

Akuntansi Sektor Publik

Akuntansi Sektor Swasta

Sumber Pembiayaan

Negara dengan APBN dan APBD

Mandiri baik modal sendiri atau melalui pembiayaan

Tabel 3 : Sumber Pembiayaan antara akuntansi Pemerintah dan Swasta

Sumber Pembiayaan dalam laporaan keuangan Pemerintah dilaporkan dalam format laporan yang dibuat standar dalam APBN dan sumber APBD yang dilaporkan setiap tahunnya oleh Pemerintah pada bulan Agustus setiap tahunnya dan atau mengalami perubahan dengan format APBN-P sesuai dengan kebutuhannya. Sedangkan swasta memperolah pembiayaan melalui modal sendiri (tabungan, warisan, hibah dll) dan atau melalui pembiayaan dari Bank atau Perusahaan Pembiayaan serta bantuan dari Pemerintah.

Pola Pertanggung Jawaban

Pola pertanggungjawaban mengenai akuntansi pemerintah dilaporkan ke Publik melalui struktur organisasi yang ada, di Indonesia dikenal dengan Dewan Perwakilan Rakyat (DPR) dan ditampilkan ke publik dalam websitenya atau dicetak ke bentuk buku dan format laporan yang dapat diakses oleh publik.. Pola pertanggungjawaban ini berkaitan dengan struktur organisasinya serta stakeholder yang dipengaruhinya. Bahwa diketahui antara pemerintah dan swasta memiliki perbedaan mengenai struktur organisasinya, Pemerintah berpedoman pada UUD 1945 dan peraturan pelaksanaannya sedangkan pada swasta berpedoman pada Undang-undang secara terbatas terkait dengannya.

Perbedaan

Akuntansi Sektor Publik

Akuntansi Sektor Swasta

Perencanaan

Disusun oleh bagian perencanaan organisasi, staf atau pengelola organisasi

Disusun oleh para pegawai serta manajer yang ada di dalam organisasi tersebut

Disahkan dengan regulasi publik

Disahkan dengan aturan perusahaan atau keputusan pemilik/pengelola perusahaan

Hasil yang ingin dicapai adalah kesejahteraan publik

Hasil yang ingin dicapai adalah ingin mencapai profit/laba yang tinggi, serta peningkatan kekayaan dan pertumbuhan organisasi

Penganggaran

Penyusunan anggaran dilakukan bersama masyarakat dalam perencanaan program

Penyusunan anggaran dilakukan bagian keuangan, pengelola perusahaan atau pemilik usaha

Dipublikasikan untuk dikritisi dan didiskusikan oleh masyarakat

Tidak dipublikasikan, dalam hal tertentu dipublikasikan yaitu perseroan dalam bentuk terbuka.

Disahkan oleh wakil masyarakat di DPR/D, legislatif, dewan pengurus

Disahkan oleh pengelola perusahaan atau pemilik usaha

Realisasi Anggaran

Kualitas untuk memenuhi tujuan pelayanan organisasi

Kualitas untuk mendapatkan keuntungan yang lebih besar

Partisipasi konsumen (masyarakat) selama proses realisasi anggaran

Partisipasi konsumen setelah mendapatkan output (produk)

Pengadaan Barang dan Jasa

Barang publik adalah barang kolektif yang seharusnya dikuasai oleh negara atau pemerintah

Barang swasta adalah barang spesifik yang dimiliki oleh swasta

Sifatnya tidak eksklusif

Sifatnya eksklusif

Pada umumnya, barang dan jasa diperuntukkan bagi kepentingan seluruh warga dalam skala luas

Barang dan jasa hanya bisa dinikmati oleh mereka yang mampu membelinya, karena harganya disesuaikan harga pasar dengan keinginan sang penjual harus untung sebesar-besarnya

Tujuan pengadaan barang dan jasa publik adalah diperuntukkan bagi kepentingan seluruh warga dalam skala luas

Tujuan pengadaan barang dan jasa adalah diperuntukkan bagi kepentingan internal organisasi

Pola pertanggungjawaban

Masyarakat/rakyat

Para pemegang saham atau individu

Tabel 4 : Sumber Pembiayaan, Pola Pertanggungjawaban dan Struktur Organisasi- (Bastian, -)-diolah

Sistem Akuntansi yang digunakan

Untuk sistem akuntansi yang digunakan, antara akuntansi pemerintah dengan akuntansi swasta memiliki perbedaan.

Untuk akuntansi pemerintah menggunakan cash accounting (akuntansi kas) sedangkan sektor swasta menggunakan sistem accrual accounting (akuntansi akrual). Pedoman yang digunakan oleh sektor pemerintah berpdeoman pada IPSAS yaitu International Public Sector Accounting Standard dan PSAK serta PSAP (Pedoman Standar Akuntansi Pemerintah ) yang berpedoman pada IRFS (International Report Financial Standard). Untuk swasta pedoman yang digunakan adalah SAKEP (Standar Akuntansi Keungan Entitas Private), SAK EMK (Standar Akuntansi Keuangan Entitas Mikro Kecil Menengah).

Untuk jenis laporan dapat dibedakan sebagai berikut ini :

Laporan Keuangan Sektor Publik

Laporan Keuangan Sektor Swasta

Laporan keuangan publik dipengaruhi oleh proses keuangan dan politik

Laporan keuangan swasta sangat terikat oleh aturan dan kriteria kecurangan

Pertanggungjawaban laporan unit pemerintah/ organisasi publik ke DPR/ DPRD/ legislatif/ dewan pengurus dan masyarakat luas

Kriteria pertanggungjawaban laporan keuangan sektor swasta ditentukan oleh para pemegang saham dan kreditor

Laporan unit pemerintah/ organisasi publik seharusnya dikembangkan sebagai pengembangan akuntabilitas publik

• Laporan keuangan sektor swasta hanya diungkap di tingkat organisasi secara keseluruhan

Laporan unit pemerintah/ organisasi publik secara keseluruhan dijadikan dasar analisis prospek pemerintahan/ organisasi publik

Laporan keuangan swasta diperiksa auditor independen

Laporan unit pemerintah diperiksa BPK/ auditor yang telah ditetapkan

Tabel 5 : perbedaan laporan akuntansi pemerintah dengan akuntansi swasta

Kesimpulan

Bahwa atas perbedaan mengenai pelaporan, standar dan karakteristik tersebut merupakan untuk mencapai tujuan akuntabilitas dan transparansi dalam penggunaan dan penrtanggungjawaban sesuai dengan kesepakatan yang ada.

Referensi :

-. (-, - -). Kamus Besar Bahasa Indonesia. Kamus Besar Bahasa Indonesia, pp. -.

-. (-, - -). Pengertian BUMS hingga Peran & Tahapannya. pp. https://www.jurnal.id/id/blog/pengertian-bums-hingga-peran-tahapannya/.

-. (-, - -). Pengertian BUMS: Tujuan, Fungsi, Peran, Syarat, hingga Cara Mendirikannya. https://www.gramedia.com/literasi/pengertian-bums/, pp. -.

-. (2014, Agustus 22). Pengertian Akuntansi Pemerintahan Menurut Para Ahli Definisi Tujuan Syarat Karakteristik. Artikel, p. https://perpustakaan.setneg.go.id/index.php?p=article&id=487.

Bastian, I. (-). Akuntansi Sektor Publik. Jakarta: Universitas Terbuka.

KOMITE STANDAR AKUNTANSI PEMERINTAH. (2021). STANDAR AKUNTANSI PEMERINTAH. Jakarta: KOMITE STANDAR AKUNTANSI PEMERINTAH.

Murniati, D. (2021, Juli 12). Akuntansi Sektor Publik VS Akuntansi Swasta, Apa Saja Perbedaannya? Akuntansi Sektor Publik VS Akuntansi Swasta, Apa Saja Perbedaannya?, pp. -.

Santoso, H. F. (2007). Akuntansi Sektor Publik. Jurnal Akuntansi, 2.

Tgr. (2015, Mei 22). Fungsi Pemerintah. https://pemerintah.net/fungsi-pemerintah/, pp. https://pemerintah.net/fungsi-pemerintah/.

Wuisan, P. A. (2021, Mei 29). BUMS adalah: Tujuan, Fungsi, dan Syarat Mendirikannya. pp. https://www.modalrakyat.id/blog/-badan-usaha-milik-swasta-bums.

Jan, Hoesada (2019. Dasar Teori Akuntansi Pemerintah, http://www.ksap.org/sap/wp-content/uploads/2019/11/TEORI-AKUNTANSI-PEMERINTAHAN.pdf.

Daftar Gambar dan Tabel :

Gambar 1 : Akuntansi Dalam Pemerintah dan Swasta-penulis

Tabel 1 : Perbandingan Akuntansi Sektoor Publik dan Swasta

Tabel 2 : Pedoman Standar Akuntansi -diolah

Tabel 3 : Sumber Pembiayaan antara akuntansi Pemerintah dan Swasta

Tabel 4 : Sumber Pembiayaan, Pola Pertanggungjawaban dan Struktur Organisasi- (Bastian, -)-diolah

Tabel 5 : Perbedaan laporan akuntansi pemerintah dengan akuntansi swasta