Para pemegang saham atau individu

Tabel 4 : Sumber Pembiayaan, Pola Pertanggungjawaban dan Struktur Organisasi- (Bastian, -)-diolah

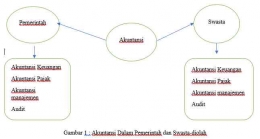

Sistem Akuntansi yang digunakan

Untuk sistem akuntansi yang digunakan, antara akuntansi pemerintah dengan akuntansi swasta memiliki perbedaan.

Untuk akuntansi pemerintah menggunakan cash accounting (akuntansi kas) sedangkan sektor swasta menggunakan sistem accrual accounting (akuntansi akrual). Pedoman yang digunakan oleh sektor pemerintah berpdeoman pada IPSAS yaitu International Public Sector Accounting Standard dan PSAK serta PSAP (Pedoman Standar Akuntansi Pemerintah ) yang berpedoman pada IRFS (International Report Financial Standard). Untuk swasta pedoman yang digunakan adalah SAKEP (Standar Akuntansi Keungan Entitas Private), SAK EMK (Standar Akuntansi Keuangan Entitas Mikro Kecil Menengah).

Untuk jenis laporan dapat dibedakan sebagai berikut ini :

Laporan Keuangan Sektor Publik

Laporan Keuangan Sektor Swasta

Laporan keuangan publik dipengaruhi oleh proses keuangan dan politik

Laporan keuangan swasta sangat terikat oleh aturan dan kriteria kecurangan

Pertanggungjawaban laporan unit pemerintah/ organisasi publik ke DPR/ DPRD/ legislatif/ dewan pengurus dan masyarakat luas