Awal bulan ini, Menteri BUMN Erick Thohir sempat membuat publik kaget dengan pengumumannya tentang rencana pemerintah yang akan melakukan merger tiga bank umum syariah milik bank BUMN dan satu unit usaha syariah. Keempat bank itu adalah Bank Syariah Mandiri, BRI Syariah, BNI Syariah dan BTN Syariah yang berstatus unit usaha syariah dari Bank BTN.

Meski sebagian publik tersontak kaget, sebetulnya rencana merger tiga bank umum syariah milik Bank BUMN dan satu unit usaha syariah itu merupakan wacana lama. Sempat didengungkan oleh Menteri BUMN Dahlan Iskan, yang merupakan menteri era Presiden Susilo Bambang Yudhoyono pada tahun 2013, kemudian didengungkan kembali oleh Menteri BUMN Rini Soemarno pada era pemerintahan Presiden Joko Widodo. Terakhir oleh Menteri BUMN Erick Thohir pada masa pemerintahan periode kedua Presiden Joko Widodo.

Tidak diragukan lagi kedua Presiden tersebut, baik Presiden Susilo Bambang Yudhoyono maupun Presiden Joko Widodo mempunyai perhatian mumpuni terhadap perkembangan ekonomi syariah. Di era pemerintahannya, Presiden Susilo Bambang Yudhoyono misalkan membuat UU No. 41 Tahun 2004 tentang Wakaf (2004), UU No 28 Tahun 2008 tentang Perbankan Syariah (2008), UU No. 19 Tahun 2008 tentang Surat Berharga Syariah Negara (2008), meluncurkan Gerakan Ekonomi Syariah (2013), membuat UU No. 23 Tahun 2011 tentang Pengelolaan Zakat (2011), membuat UU No. 33 Tahun 2014 tentang Jaminan Produk Halal (Oktober 2014), dan membuat UU No. 34 Tahun 2014 tentang Pengelolaan Keuangan Haji (2014).

Demikian pula dengan Presiden Joko Widodo, yang sering berbicara banyak tentang potensi ekonomi syariah, membentuk Komite Nasional Ekonomi dan Keuangan Syariah (KNEKS), meluncurkan Masterplan Ekonomi Syariah 2019-2024, Masterplan Arsitektur Keuangan Syariah Indonesia, meluncurkan bank wakaf mikro, dan mengembangkan industri halal (Halal Park).

Ini berarti eksekusi dari pengembangan ekonomi syariah, termasuk perbankan syariah, sangat tergantung pada komitmen dan keseriusan Menteri BUMN dan para pemangku kepentingan lainnya seperti Bank Indonesia dan Otoritas Jasa Keuangan, termasuk Dewan Perwakilan Rakyat dan Dewan Syariah Nasional. Apalagi, skenario merger bank umum syariah milik Bank BUMN sudah tercantum dalam Masterplan Ekonomi Syariah 2019-2024.

Dalam Masterplan Ekonomi Syariah tersebut, terdapat beberapa skenario untuk mengembangkan pangsa pasar perbankan syariah yang sudah ada sejak tahun 1992, yakni:

A. spin off (pemisahan) bank syariah

B. mendirikan bank umum syariah (opsi merger BUS milik BUMN) atau konversi bank konvensional milik BUMN)

C. membentuk investment bank syariah

D. mendorong pengembangan model leverage bank syariah (memaksimalkan fasilitas induk bank BUMN)

E. menjadi lembaga intermediasi bagi investasi domestik dan asing yang masuk ke Indonesia untuk membiayai industri, terutama industri halal

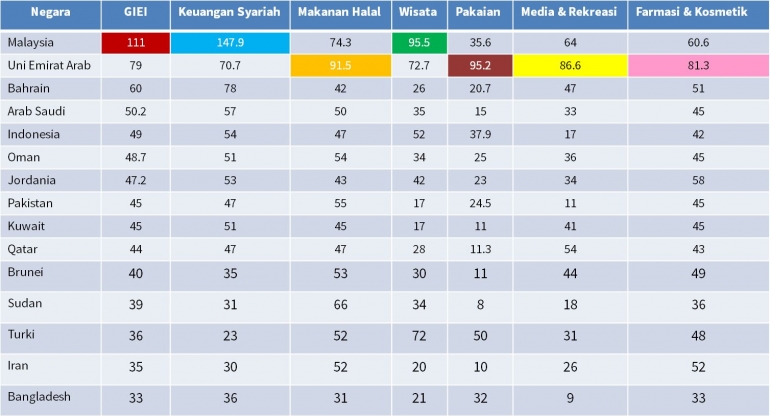

Hingga kini, selang 28 tahun sejak bank syariah pertama berdiri di Indonesia dan 12 tahun sejak UU Perbankan Syariah diberlakukan, pangsa pasar perbankan syariah masih berkutat di angka 6,07% per April 2020, tertinggal jauh dibandingkan Malaysia yang tahun ini menargetkan pangsa pasar perbankan syariahnya bisa mencapai 40% (2018 sudah mencapai 31%) dan 2030 ditargetkan menjadi 50%. Sementara itu, di Indonesia, tinggal tiga tahun lagi, sesuai batas waktu yang diberikan UU Perbankan Syariah, untuk setiap unit usaha syariah wajib melakukan spin off (pemisahan) unit usaha syariah menjadi bank umum syariah.

Signifikansi Penggabungan

Terhadap rencana merger ini, beberapa kalangan menilai dan merespons positif, seperti Direktur Eksekutif KNEKS Ventje Rahardjo yang menilai secara bisnis merger akan membuat bank lebih efisien, kompetitif, dan lebih sustain.

Akademisi Universitas Indonesia Muhammad Fadli Hanafi berpendapat bahwa rencana merger akan meningkatkan aset, sehingga dapat dioptimalkan untuk memberikan input bagi pembangunan yang inklusif dan berkelanjutan.

Ketua Hukum dan HAM Pimpinan Pusat Pemuda Muhammadiyah (PPPM) menilai rencana merger sebagai langkah visioner pemerintah, karena dengan demikian, akan ada bank syariah yang kompetitif untuk menandingi bank konvensional. Senada, Rektor Universitas Al-Azhar Indonesia Asep Saefuddin menilai rencana tersebut sebagai tindakan yang tepat dan menguntungkan nasabah.

Penulis sendiri berpendapat rencana merger sebagai hal yang memang harus mutlak dilakukan serta bermanfaat bagi ekonomi dan rakyat Indonesia saat ini maupun dalam jangka panjang. Ada beberapa alasan yang membuat penulis berpendapat demikian.

Pertama, dari sisi momentum. Merger bank umum syariah, yakni Bank Syariah Mandiri, BRI Syariah, BNI Syariah, dan unit usaha syariah BTN Syariah, dilakukan pada saat kinerja keempat bank ini dalam kondisi yang sangat bagus. Tengok saja, bagaimana kinerja keempat bank tersebut pada kuartal I-2020. Dengan kinerja yang terbilang sangat bagus, tentu tidak ada menimbulkan beban merger yang signifikan.

Dibandingkan setahun lalu, perolehan laba Bank Syariah Mandiri melonjak 51,53% menjadi Rp 368 miliar, demikian juga BRI Syariah yang labanya melonjak sebesar 150,04% menjadi Rp 75,16 miliar.

Tidak ketinggalan, BNI Syariah membukukan lonjakan laba bersih sebesar 58,12% menjadi Rp 214,01 miliar dan BTN Syariah sebesar 135,28% menjadi Rp 74,89 miliar.

Jika digabungkan, total perolehan laba keempat bank ini mencapai Rp 956,73 miliar dalam tiga bulan pertama 2020 dan jika disetahunkan mencapai Rp 2,93 triliun. Ke depan, kita bisa membayangkan bagaimana potensi kinerja dan perolehan labanya.

Kedua adalah momentum antisipasi rencana pemisahan unit-unit usaha syariah pada tahun 2023, sesuai amanat UU Perbankan Syariah bahwa 15 tahun setelah UU ini diberlakukan, unit usaha syariah wajib dipisahkan menjadi bank umum syariah.

Per Maret 2020, jumlah bank umum syariah mencapai 14 bank dan 20 unit usaha syariah. Tentu saja, persaingan akan semakin tinggi jika 20 unit usaha syariah tersebut pada tahun 2023 menjadi bank umum syariah.

Ini berarti jika proses merger selesai pada Februari 2021 seperti dinyatakan Erick Thohir, jumlah bank umum syariah untuk sementara waktu akan berkurang menjadi 3 atau 4 bank menjadi 10-11 bank umum syariah.

Namun, pada tahun 2023 akan total 30-31 bank umum syariah. Sebuah arena pertandingan yang penuh dengan pemain-pemain hebat. Di sini, inovasi, pelayanan, modal, jaringan, nisbah bagi hasil, akan sangat menentukan bank syariah mana yang akan menjadi pemenangnya.

Ketiga, dengan adanya bank umum syariah yang kuat dan besar, dampaknya bagi kemaslahatan dan pemberdayaan umat akan turut menjadi besar juga. Seperti diketahui, bank syariah wajib membayar 2,5% dari penghasilannya untuk zakat. Sepanjang tahun 2019, Bank Syariah Mandiri membayar zakat sebesar Rp 43,9 miliar, BNI Syariah Rp 20 miliar, BRI Syariah Rp 2,6 miliar, dan BTN Syariah Rp 6,4 miliar. Jika keempat bank ini meraup laba Rp 2,93 triliun seperti gambaran di atas, kontribusi zakatnya akan mencapai Rp 73,21 miliar, sebuah nilai yang sangat besar bagi pemberdayaan umat (sustainability development goals). Angka ini belum memperhitungkan kontribusi zakat pegawai dan nasabah.

Pada tahun 2024, total pengeluaran konsumen syariah mencapai US$ 3,2 triliun, yang tersebar di enam sektor, yakni halal food US$ 1.972 miliar, pakaian US$ 402 miliar, media & rekreasi US$ 309 miliar, wisata muslim US$ 274 miliar, farmasi halal US$ 134 miliar, kosmetik halal US$ 95 miliar dan aset keuangan syariah global US$ 3.472 miliar.

Keempat, manfaat efisiensi. Dengan melakukan merger, baik Bank Syariah Mandiri, BRI Syariah, dan BNI Syariah, tidak perlu lagi mengembangkan dan menganggarkan biaya TI seperti ATM, back office, server, dan digital banking.

Peranan Pemerintah

Rencana merger tentu masih membutuhkan kajian komprehensif yang lebih mendalam. Namun, penulis membayangkan dari empat bank, yakni Bank Syariah Mandiri, BRI Syariah, BNI Syariah, dan unit usaha syariah BTN Syariah, sebaiknya Menteri BUMN atau pemerintah tidak langsung membuat satu bank umum syariah dengan menggabungkan keempat bank tersebut sekaligus.

Penulis membayangkan idealnya pemerintah memiliki dua bank umum syariah, sebut saja Bank Syariah Rakyat Mandiri, hasil penggabungan dari Bank Syariah Mandiri, BRI Syariah dan BNI Syariah. Lalu satu lagi adalah Bank BTN Syariah yang saat ini masih berstatus sebagai unit usaha syariah.

Khusus BTN Syariah, biarkan tetap berkembang sebagai unit usaha syariah sampai tahun 2023 baru kemudian dilakukan pemisahan menjadi Bank BTN Syariah.

Dengan memiliki dua bank umum syariah, tingkat persaingan antar bank umum syariah milik pemerintah akan tetap ada. Apalagi melihat perkembangan unit usaha syariah BTN Syariah yang per Maret 2020, total asetnya sudah mencapai 9,34% dari aset induknya yang masih berupa bank konvensional. Dalam tiga tahun ke depan, bukan tak mungkin aset BTN Syariah bisa mencapai 12-15% dari aset induknya.

Pemerintah sejauh ini bagaikan baru mempunyai tiga anak laki-laki dan belum memiliki anak perempuan. Tentu saja, perlakuan anak perempuan yang akan dilahirkan tersebut harus sama. Jangan sampai pemerintah hanya membesarkan pendidikan ketiga anak laki-lakinya sampai sarjana, namun sang anak perempuan hanya disokong biaya pendidikannya oleh ketiga anak laki-laki.

Kedua, pemerintah sebaiknya memiliki langsung saham atas bank umum syariah yang akan digabungkan secara mayoritas. Bisa saja, pemerintah memililiki saham sebesar 60%, kemudian Bank Mandiri, BRI, dan BNI masing-masing sebesar 10%, sehingga masih ada ruang bagi publik memiliki saham sebesar 10-15%. Dengan dimiliki secara langsung oleh pemerintah, penulis berkeyakinan perkembangan bank umum syariah tersebut akan jauh lebih pesat.

Penulis mengibaratkan, pemerintah sejauh ini baru mempunyai tiga anak laki-laki dan belum memiliki anak perempuan. Tentu saja, perlakuan anak perempuan yang akan dilahirkan tersebut harus sama.

Jangan sampai pemerintah hanya membesarkan pendidikan ketiga anak laki-laki tersebut hingga sampai sarjana, namun sang anak perempuan hanya disokong pendidikannya oleh ketiga anak laki-laki.

Porsi Bank Mandiri, Bank BRI, dan Bank BNI, tetap harus ada agar terjadi cross selling bagi nasabah konvensional yang membutuhkan layanan perbankan syariah. Selain itu, bank syariah hasil merger ini bisa tetap memanfaatkan jaringan ketiga bank konvensional milik pemerintah.

Agenda Penguatan

Industri perbankan syariah tetap memerlukan intervensi dan penguatan oleh pemerintah dan sejumlah lembaga terkait. Keunikan bank syariah yang memiliki tabungan bebas biaya administrasi, yakni tabungan wadiah, sangat cocok dengan kondisi masyarakat Indonesia saat ini yang sedang 'cekak likuiditasnya' terutama bagi pemilik rekening pelajar, mahasiswa, dan pedagang informal.

Jika melihat data Lembaga Penjamin Simpanan, pemilik rekening dengan saldo di bawah Rp 100 juta mencapai 303,6 juta rekening atau 98% dari total rekening.

Bank Indonesia bisa menggratiskan biaya kliring sebesar Rp 2.900/transaksi, biaya RTGS sebesar Rp 25-50 ribu, dan biaya real time online untuk transfer antara Rp 6.500-7.500/transaksi, khusus transaksi dari dan ke rekening bank syariah.

Dengan demikian, Himbara selaku pengelola ATM Link ataupun pengelola ATM Bersama dan ALTO, bisa menggratiskan biaya transfer bagi nasabah bank syariah.

Pemerintah juga bisa memberikan insentif perpajakan berupa penurunan tarif pajak penghasilan dari 25% menjadi 20% bagi bank-bank konvensional yang memiliki unit usaha syariah atau bank umum syariah. Insentif ini bisa diberikan selama lima tahun sejak 2021 hingga 2026 pada saat bank-bank diwajibkan melakukan spin off unit usaha syariah menjadi bank umum syariah.

Kedua, Lembaga Penjamin Simpanan juga bisa untuk sementara waktu membebaskan setoran premi penjaminan sebesar 0,2% khusus untuk dana pihak ketiga bank umum syariah dan unit usaha syariah.

Dengan total dana pihak ketiga (DPK) industri perbankan syariah sebesar Rp 414,46 triliun per Maret 2020, kontribusi premi per satu semester hanya sekitar Rp 27,6 miliar, namun dampaknya akan besar bagi perbankan syariah. Sama seperti insentif pajak, libur premi (premi holiday) ini bisa diberikan Lembaga Penjamin Simpanan selama lima tahun ke depan.

Di luar itu, tentu keberpihakan lain dari pemerintah tetap diperlukan seperti pengelolaan anggaran bank operasional II, penempatan dana-dana BP Jamsostek dan Badan Pengelola Keuangan Haji, termasuk bagaimana membangun industri halal beserta turunannya.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H