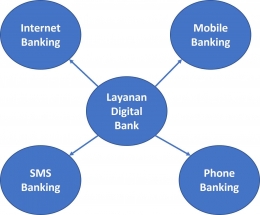

Internet Banking

Layanan digital banking yang pertama adalah internet banking dimana seluruh nasabah dapat melakukan berbagai transaksi perbankan dengan menggunakan berbagai perangkat, seperti smartphone atau laptop yang terhubung dengan internet.

Mobile Banking

Hampir mirip dengan layanan sebelumnya, bank digital memungkinkan pelanggannya melakukan berbagai hal dengan ponsel, dan sebagai hasil kerja sama bank dengan operator ponsel, program khusus dipasang pada kartu SIM pelanggan.

SMS Banking

Jika mobile banking menggunakan program khusus pada kartu SIM Anda, layanan SMS banking ini menggunakan pesan teks dalam transaksinya. Anda hanya perlu mengirim SMS ke nomor bank ini dan mengirimkan pesanan atau permintaan untuk menyelesaikan transaksi.

Phone Banking

Layanan perbankan digital adalah layanan perbankan melalui telepon yang memungkinkan nasabah untuk menghubungi bank atau contact center resmi melalui telepon. Layanan ini dapat diproses oleh program otomatis atau langsung oleh tenaga manusia untuk melakukan permintaan transaksi yang diinginkan.

Salah satu keuntungan terpenting dari perbankan digital adalah kemudahan penggunaan layanannya. Selama nasabah memiliki perangkat yang terkoneksi dengan internet, nasabah dapat melakukan berbagai operasi atau transaksi kapanpun dan dimanapun. Proses bisnis dapat diselesaikan lebih cepat melalui layanan online atau jaringan online, tanpa antri. Dari sisi penyelenggara, pengoperasian bank digital juga bermanfaat karena tidak perlu membeli atau menyewa beberapa kantor dengan biaya lain, seperti listrik, air, gaji, dll. Meskipun memiliki beberapa kelebihan, bank digital tentunya juga memiliki kekurangan. Koneksi internet tergantung bagaimana Anda mengakses layanan yang bergantung pada internet, apakah penggunaan bank digital lancar atau tidak. Selain itu, ada banyak risiko atau kejahatan yang harus diwaspadai.

Menicucci & Paolucci, (2022) menemukan hubungan positif yang signifikan antara pengurangan limbah dan emisi (Env_EM) dan kinerja keuangan, operasi, dan pasar (ROE, ROA, dan SR) bank. Sejalan dengan pandangan berbasis sumber daya dan teori pemangku kepentingan, perbaikan lingkungan yang mendukung upaya produksi bersih untuk dirinya sendiri atau pelaku masyarakat mencapai profitabilitas yang lebih baik di sektor perbankan Italia. Selain itu, bank yang bertanggung jawab terhadap lingkungan dapat memengaruhi perilaku lingkungan nasabah. Mengenai aspek sosial, hasilnya bertentangan dengan asumsi teori pemangku kepentingan karena pelanggan tidak peduli dengan unsur tanggung jawab produk.

Aspek lingkungan dan kinerja bank