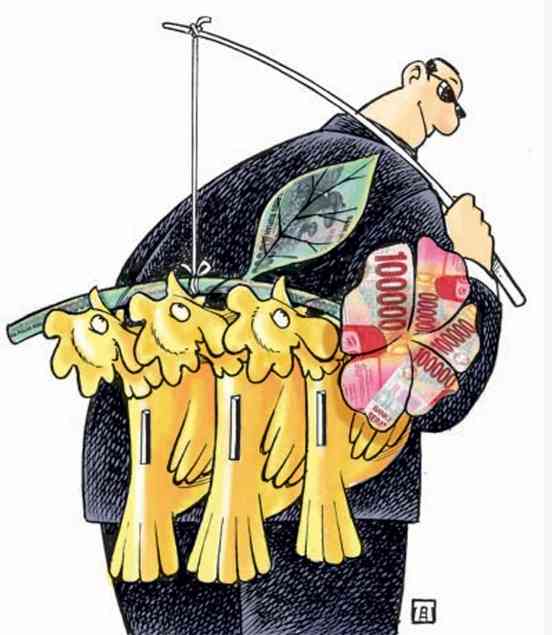

Jagad Koperasi Simpan Pinjam Indonesia geger karena kasus gagal bayar KSP Indosurya terhadap dana nasabah yang mampu terhimpun sebesar Rp. 106 Triliun.

Jumlah sangat spektakuler, sehingga dianggap sebagai bentuk penipuan berjumlah terbesar sepanjang sejarah Indonesia.

Sehingga muncul pertanyaan, "Kenapa bisa terjadi transaksi tidak terpantau dalam jangka waktu panjang dalam jumlah besar seperti ini ?".

Pertama, karena memang koperasi simpan pinjam tidak termasuk objek pengawasan otoritas jasa keuangan (OJK). Kedua, skema bisnis yang dilakukan Indosurya tidak sesuai dengan mekanisme yang lajim dilakukan perusahaan jasa keuangan, yaitu mengimingi nasabah memperoleh bunga tabungan antara 8 sampai 11 persen.

Kegagalan bayar oleh Indosurya wajar terjadi karena memang manajemen investasi yang dilakukan tidak masuk akal dan tidak lajim. Munculnya tuntutan terhadap Indosurya karena dianggap tidak mengembalikan uang nasabah menimbulkan kontroversi.

Disatu sisi dianggap sebagai penipuan sehingga layak diberikan pembelaan dan perlindungan terhadap nasabah, tetapi disisi lain, karena mekanisme bisnisnya dianggap tidak sesuai dengan norma-norma bisnis jasa keuangan maka posisi nasabah dalam hal ini dianggap lemah, serta tidak memiliki kekuatan hukum.

Salah satu contoh paling anyar adalah membebaskan petinggi KSP Indosurya dari tuntutan hukum di Pengadilan.

Vonis bebas ini sudah barang tentu mencederai rasa keadilan bagi nasabah yang mengalami kerugian material dalam jumlah sangat besar. Ironisnya, nasabah yang jadi korban umumnya berasal dari kalangan masyarakat menengah keatas. Bahkan ada diantara mereka selebritis dan pejabat penting di perusahaan terkenal dan pejabat pemerintahan.

Segmen konsumen yang mempercayakan uangnya diinvestasikan kepada KSP Indosurya merupakan kalangan berpendidikan, melek hukum dan familier dengan institusi keuangan atau perbankan, tetapi justru jadi korban praktek investasi bodong. Itulah pertanyaan menarik yang tersirat dibalik kasus KSP Indosurya, dan layak sebagai bahan permenungan dan diskusi.

Apa gerangan yang sedang terjadi sehingga masyarakat kita begitu gampangnya tergiur dengan investasi beresiko tinggi atas nama koperasi simpan pinjam seperti yang ditawarkan oleh KSP Indosurya ?

Secara kasat mata, nampak jelas bunga tabungan / investasi yang dijanjikan Indosurya sangat menarik dan memikat karena nilainya diatas rata-rata bunga tabungan maupun deposito di Bank. Sudah barang tentu tingginya bunga ini jadi daya tarik menggiurkan bagi nasabah Indosurya.

Nafsu memperoleh keuntungan besar telah merampas logika sehat mereka. Hal ini selaras dengan prinsif yang dianut sebagian besar masyarakat kalangan menengah keatas yang menganut paradigma "Biarkan uang bekerja untuk seseorang, bukan seseorang bekerja demi uang". Sebuah prinsif investasi absurd dan pragmatis.

Disebut pragmatis karena umumnya mereka hanya memperhitungkan keuntungan yang bakal diperoleh dengan mengabaikan resiko yang mungkin timbul.

Padahal secara logika, yang namanya koperasi dimana pun berada semestinya tidak memberikan perolehan bunga diatas rata-rata bunga lembaga keuangan mainstream seperti perbankan, maupun bunga surat berharga negara (SBN).

Secara historis, koperasi merupakan lembaga keuangan mikro yang berorientasi kepada peningkatan kesejahteraan anggota dengan mengenakan peraturan dan bunga tabungan serta pinjaman lebih kecil dibandingkan perbankan.

Ada unsur sosial untuk memberdayakan masyarakat dalam koperasi, yaitu menawarkan sumber pendanaan yang relatif lebih murah dari bank, sehingga bunga tabungan juga akan diperoleh dalam angka relatif kecil.

Dengan demikian, janji memperoleh bunga investasi yang tinggi dari sebuah koperasi merupakan pengingkaran terhadap makna dan tujuan koperasi yang sesungguhnya. Manajemen koperasi yang berani menjanjikan bunga yang tinggi berarti melakukan penipuan dengan mengatasnamakan koperasi, serta melakukan bisnis yang bertentangan dengan prinsif-prinsip yang terkandung dalam tujuan koperasi.

Itulah salah satu sisi gelap Koperasi Simpan Pinjam yang sering terjadi di tengah-tengah masyarakat dewasa ini. Selain menjanjikan return bunga tabungan yang tinggi, banyak koperasi simpan pinjam menyalurkan kredit dengan suku bunga sangat tinggi tak ubahnya bagaikan rentenir.

Artinya, saat ini sebenarnya banyak koperasi beroperasi tidak ubahnya bagaikan rentenir atas nama koperasi. Mereka menyalurkan pinjaman dalam bentuk cicilan harian dan mingguan, dengan janji sangat meringankan masyarakat, padahal akumulasi nilai cicilan dan bunga jumlah sangat besar, jauh mengalahkan skema pinjaman perbankan, bahkan sangat menjerat leher nasabah.

Peluang keuntungan besar dari bisnis simpan pinjam ala koperasi simpan pinjam ini memberi keyakinan kepada manajemen koperasi simpan pinjam untuk mencari sumber dana murah dari nasabah dengan iming-iming pemberian bunga tabungan tinggi.

Harapan memperoleh keuntungan besar dalam waktu singkat lewat koperasi simpan pinjam melahirkan interaksi simbiosis mutualisme antara nasabah dan manajemen koperasi, sehingga untuk mencari akar masalah, atau mencari siapa sesungguhnya pihak yang paling bersalah dalam kasus gagal bayar seperti KSP Indosurya sama dengan mengurai benang kusut. Semua pihak yang terlibat didalam mekanisme bisnis itu merupakan pihak yang sama-sama salah karena melakukan kerjasama bisnis keuangan ilegal dan tidak realistis.

Kasus gagal bayar oleh Indosurya, serta kasus pemilik dan manajemen yang luput dari konsekuensi hukum merupakan pembelajaran berharga menunjukkan fenomena lemahnya posisi masyarakat dalam skema simpan pinjam ala koperasi simpan pinjam dewasa ini. Nasabah hanya dijadikan sebagai korban tidak berdaya tanpa bisa berbuat apa-apa ditengah lenyapnya uang mereka dalam jumlah besar.

Semua itu bisa terjadi karena memang sudah banyak orang terenggut rasionalitasnya oleh karena nafsu tinggi memperoleh keuntungan besar dalam waktu singkat tanpa perlu melakukan kerja keras.

Pemerintah lewat Kementerian Koperasi juga lalai atau memang sengaja tutup mata melihat maraknya praktek koperasi simpan pinjam yang tidak sesuai dengan peraturan perkoperasian.

Bukan merupakan rahasia umum, saat ini banyak jumlah koperasi simpan pinjam beroperasi di tengah-tengah masyarakat dengan mengingkari arti sesungguhnya koperasi, namun luput dari tindakan mengembalikan koperasi ke jalan yang benar.

Oleh karena itu jangan kaget bila kasus yang sama dengan KSP Indosurya sebenarnya banyak terjadi, dan hanya kebetulan saja nasabah KSP Indosurya membawa kasus ini ke jalur hukum, sehingga viral dan jadi pusat perhatian.

Tindakan membawa kasus gagal bayar oleh KSP Indosurya ke ranah hukum dapat terjadi mungkin karena kebetulan juga para korbannya adalah masyarakat kalangan menengah keatas dan jumlah uang jadi masalah sangat besar nilainya.

Bagaimana dengan nasib masyarakat kecil yang jadi korban koperasi simpan pinjam lainnya ?

Belajar dari kasus diatas sudah saatnya Kementerian Koperasi dan Dinas Koperasi di daerah menertibkan koperasi-koperasi nakal yang menjerat hidup masyarakat. Dan mengembalikan kembali koperasi ke tujuan mulia koperasi untuk memberdayakan masyarakat ditengah semakin runtuhnya arti dan fungsi koperasi di mata publik dewasa ini.

Koperasi sering diplesetkan dengan ucapan "Kuperasi", berasal dari kata dasar "Peras", yang berarti koperasi dewasa ini sudah dianggap masyarakat sebagai lembaga yang memeras rakyat, memeras keringat masyarakat, serta hidup dan mencari keuntungan diatas penderitaan rakyat.

Tidak ada jawaban yang pantas dilakukan selain segera menertibkan koperasi yang melenceng dan mengembalikan koperasi ke peran semula sesuai dengan sejarah awal dan tujuan koperasi.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H