5. Aplikasi Visualisasi dalam Audit

- Edukasi WP: Model ini dapat digunakan untuk mengedukasi WP, terutama UKM, tentang pentingnya memahami proses audit.

- Proses Pembinaan: Diagram ini membantu auditor menjelaskan bahwa audit adalah bagian dari pembinaan jangka panjang, bukan hanya penegakan aturan.

III. Perbandingan Visualisasi

AspekDialektika HegelianDialektika Hanacaraka

Bentuk VisualisasiDiagram lingkaran (siklus)Diagram spiral (bertahap)TahapanTiga (Tesis, Antitesis, Sintesis)Empat (Ha-Na-Ca-Ra-Ka, dst.)Simbol Budaya LokalTidak adaAda (aksara Jawa)Cocok untukAudit berbasis data kompleksAudit edukatif dan relasional

IV. Manfaat Visualisasi dalam Audit Perpajakan

- Meningkatkan Pemahaman WP: Visualisasi membantu WP memahami proses audit sebagai sesuatu yang terstruktur dan berorientasi pada solusi.

- Alat Komunikasi Efektif: Diagram sederhana, dengan ikon dan warna yang jelas, mempermudah komunikasi antara auditor dan WP.

- Membangun Hubungan: Model Hanacaraka menciptakan suasana audit yang lebih inklusif dan bersahabat.

- Efisiensi Proses: Auditor dapat menggunakan visualisasi ini untuk merencanakan dan mengelola proses audit dengan lebih baik.

I. Perspektif Logis vs. Perspektif Budaya dalam Audit Perpajakan

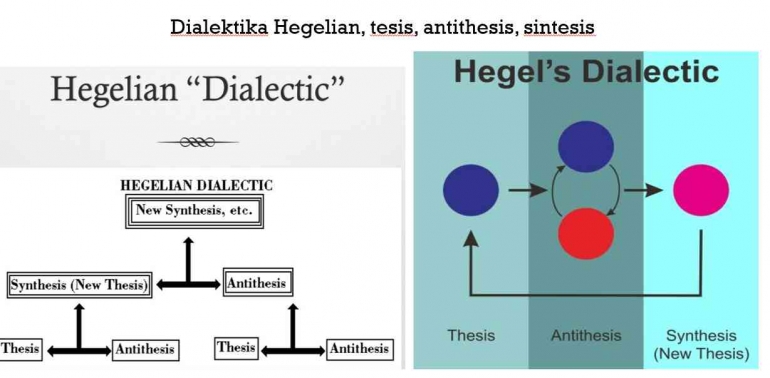

1. Dialektika Hegelian: Menyediakan Kerangka Logis untuk Penyelesaian Konflik Berbasis Data dan Regulasi

Dalam Dialektika Hegelian, konflik dipandang sebagai proses yang tidak dapat dihindari dalam kehidupan sosial dan ekonomi, termasuk dalam konteks perpajakan. Model ini menekankan pada pencapaian sintesis melalui pertentangan antara dua elemen yang berlawanan, yaitu tesis (pendapat atau keadaan awal) dan antitesis (konflik atau ketidaksesuaian yang muncul).

- Logika dan Regulasi dalam Audit Perpajakan: Dalam konteks audit perpajakan, pendekatan Hegelian menyediakan kerangka yang sangat rasional dan terstruktur. Auditor dan wajib pajak (WP) dapat menganalisis data laporan pajak dengan basis peraturan dan ketentuan yang ada. Hal ini menciptakan objektivitas dalam menyelesaikan konflik atau perbedaan antara laporan WP dan hasil pemeriksaan yang dilakukan oleh auditor.

- Penggunaan Data dan Analisis: Model Hegelian mendorong penggunaan data dan angka secara mendalam dalam menyelesaikan konflik, yang memberikan kepastian hukum bagi WP dan juga membantu mencegah manipulasi data yang dapat merugikan negara.

- Penyelesaian Konflik Berbasis Data: Dalam audit pajak, analisis yang dilakukan oleh auditor menggunakan data dan peraturan yang ada merupakan hal yang krusial. Pendekatan Hegelian menawarkan logika yang jelas dan objektif, yang sangat penting terutama dalam kasus-kasus dengan kompleksitas tinggi, seperti audit pajak pada perusahaan besar.

2. Dialektika Hanacaraka: Menambahkan Dimensi Budaya dan Sosial dalam Proses Audit

Berbeda dengan Dialektika Hegelian yang lebih berfokus pada aspek rasional dan logis, Dialektika Hanacaraka mengusung nilai-nilai budaya yang melekat dalam masyarakat Indonesia. Filosofi ini berbasis pada prinsip harmoni dan relasi sosial, yang sangat relevan dalam membangun hubungan jangka panjang antara auditor dan WP.

- Budaya dan Hubungan dalam Audit Perpajakan: Pendekatan Hanacaraka lebih mementingkan pembinaan hubungan yang baik antara auditor dan WP. Dalam banyak kasus, WP kecil atau individu sering merasa terintimidasi oleh proses audit yang berlangsung terlalu formal dan kaku. Dengan pendekatan ini, proses audit lebih dapat dilihat sebagai upaya bersama untuk memahami dan mengatasi perbedaan secara manusiawi, bukan sebagai perselisihan semata.

- Pembinaan Kepatuhan Pajak melalui Edukasi: Pendekatan Hanacaraka sangat mengutamakan edukasi dalam upaya meningkatkan kepatuhan pajak. Misalnya, UKM atau individu yang mungkin tidak memahami sepenuhnya tentang kewajiban perpajakan mereka akan diberikan pemahaman yang lebih baik, serta sarana pembelajaran agar mereka lebih sadar akan kewajiban pajaknya di masa depan.

- Membangun Kepercayaan dalam Proses Audit: Sebuah proses audit yang melibatkan elemen budaya dapat membantu dalam membangun kepercayaan antara auditor dan WP. Kepercayaan ini sangat penting untuk mengurangi ketegangan dan menciptakan lingkungan kerja yang kolaboratif, bukan kompetitif.

3. Peran Masing-masing Pendekatan dalam Membangun Lingkungan Perpajakan yang Lebih Baik