IV. Sinergi antara Dialektika Hegelian dan Hanacaraka dalam Proses Audit

1. Menggunakan Kedua Model Secara Bersamaan

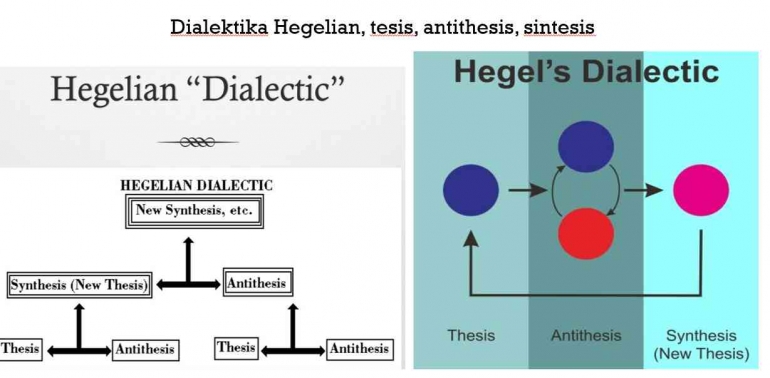

- Dialektika Hegelian digunakan dalam tahap analisis berbasis data yang obyektif dan berorientasi pada kepastian hukum. Proses audit yang dilakukan dengan pendekatan ini cenderung logis dan terukur.

- Dialektika Hanacaraka digunakan untuk membangun hubungan harmonis antara auditor dan WP, serta untuk mendidik dan mengedukasi WP agar mereka lebih memahami kewajiban perpajakan dan meningkatkan kepatuhan di masa depan.

2. Pendekatan Teknologi dan Budaya dalam Implementasi

- Teknologi seperti SIKP atau sistem berbasis cloud digunakan untuk mendukung analisis data yang dilakukan oleh auditor.

- Dialog personal dan pendekatan berbasis budaya akan menciptakan suasana yang lebih terbuka dan transparan, memungkinkan auditor untuk menjelaskan proses audit dan memberikan edukasi kepada WP.

Gabungan kedua model ini memberikan keseimbangan yang diperlukan dalam menciptakan sistem audit perpajakan yang lebih baik, yang tidak hanya efisien dan berbasis data, tetapi juga humanis dan membina hubungan jangka panjang dengan WP.

1. Implementasi Praktis dalam Berbagai Konteks

- Audit pada UMKM:

- Tantangan: UMKM seringkali memiliki catatan keuangan yang kurang lengkap dan pemahaman yang terbatas tentang peraturan perpajakan.

- Pendekatan: Auditor perlu lebih sabar dan fleksibel dalam memberikan edukasi. Pendekatan yang personal dan berbasis komunitas dapat lebih efektif.

- Contoh: Mengadakan workshop pajak secara berkala, memberikan konsultasi gratis, atau menggunakan bahasa yang mudah dipahami.

- Audit pada perusahaan multinasional:

- Tantangan: Struktur bisnis yang kompleks, transaksi lintas batas, dan perbedaan peraturan di berbagai negara.

- Pendekatan: Kombinasi analisis data yang mendalam dengan pemahaman terhadap konteks bisnis global. Penting untuk melibatkan tim audit yang memiliki keahlian lintas budaya.

- Contoh: Menggunakan alat analisis data yang canggih untuk mengidentifikasi risiko transfer pricing, sambil tetap memperhatikan aspek budaya dalam negosiasi dengan manajemen perusahaan.

- Audit pada sektor publik:

- Tantangan: Tingkat transparansi yang tinggi, regulasi yang ketat, dan kepentingan publik yang besar.

- Pendekatan: Fokus pada akuntabilitas dan kepatuhan terhadap peraturan. Auditor perlu memiliki pemahaman yang mendalam tentang kebijakan publik dan tata kelola pemerintahan yang baik.

- Contoh: Melakukan audit kinerja untuk mengevaluasi efektivitas program pemerintah, selain audit kepatuhan terhadap peraturan perpajakan.

2. Peran Teknologi dalam Mendukung Implementasi

- Analisis data: Teknologi seperti big data analytics dan artificial intelligence dapat membantu auditor dalam mengidentifikasi pola, anomali, dan risiko secara lebih cepat dan akurat.

- Otomatisasi proses: Tugas-tugas rutin seperti pengumpulan data dan perhitungan pajak dapat diotomatisasi, sehingga auditor dapat lebih fokus pada analisis dan interpretasi hasil.

- Komunikasi: Platform digital dapat memfasilitasi komunikasi antara auditor dan wajib pajak, seperti melalui portal pajak online atau aplikasi seluler.

3. Pengembangan Kapasitas Auditor

- Pelatihan teknis: Auditor perlu terus meningkatkan pengetahuan dan keterampilan teknis mereka, terutama di bidang analisis data, perpajakan internasional, dan teknologi informasi.

- Pelatihan soft skills: Selain keterampilan teknis, auditor juga perlu memiliki kemampuan komunikasi yang baik, kemampuan bernegosiasi, dan kemampuan untuk membangun hubungan interpersonal.

- Rotasi tugas: Memberikan kesempatan kepada auditor untuk melakukan rotasi tugas ke berbagai jenis industri dan wilayah geografis dapat memperluas perspektif mereka dan meningkatkan kemampuan adaptasi.

4. Tantangan dan Hambatan

- Resistensi terhadap perubahan: Tidak semua auditor dan wajib pajak akan terbuka terhadap pendekatan baru.

- Kurangnya sumber daya: Implementasi pendekatan yang lebih holistik membutuhkan investasi yang signifikan dalam hal waktu, tenaga, dan teknologi.

- Perbedaan interpretasi: Terkadang, terdapat perbedaan interpretasi antara auditor dan wajib pajak mengenai penerapan peraturan perpajakan.

5. Masa Depan Audit Perpajakan

- Audit yang lebih proaktif: Auditor akan bergeser dari peran sebagai polisi pajak menjadi mitra yang membantu wajib pajak dalam memenuhi kewajiban perpajakannya.

- Fokus pada risiko: Audit akan lebih berfokus pada identifikasi dan mitigasi risiko, daripada sekadar pemeriksaan formalitas.

- Kolaborasi lintas batas: Audit akan semakin melibatkan kerja sama antara otoritas pajak dari berbagai negara.

1. Evolusi Audit Perpajakan

- Pergeseran paradigma: Dari pendekatan tradisional yang bersifat compliance-based (berfokus pada kepatuhan) menuju pendekatan berbasis risiko yang lebih proaktif.

- Pengaruh teknologi: Penggunaan komputerisasi, software akuntansi, dan sistem informasi manajemen perpajakan (SIMP) telah mengubah secara signifikan cara auditor bekerja.

- Globalisasi: Meningkatnya kompleksitas transaksi lintas batas dan perbedaan peraturan perpajakan antar negara.

- Regulasi yang dinamis: Perubahan terus-menerus dalam peraturan perpajakan menuntut auditor untuk selalu mengikuti perkembangan terbaru.

2. Kerangka Konseptual

- Dialektika Hegelian dan Hanacaraka: Kedua konsep ini memberikan perspektif yang berbeda dalam memahami proses audit. Dialektika Hegelian menekankan pada logika dan rasionalitas, sedangkan Dialektika Hanacaraka lebih fokus pada aspek sosial dan budaya.

- Teori Agen: Teori ini menjelaskan hubungan antara auditor (sebagai agen), wajib pajak (sebagai principal), dan pemangku kepentingan lainnya. Konflik kepentingan potensial dan mekanisme pengendalian menjadi fokus utama.

- Etika Profesi: Prinsip-prinsip etika seperti integritas, objektivitas, kerahasiaan, dan kompetensi menjadi landasan bagi auditor dalam menjalankan tugasnya.

Beri Komentar

Belum ada komentar. Jadilah yang pertama untuk memberikan komentar!