SUDAH pada ngecek saldo Gopay, kan? Biasanya buat apa nih, fee Kompasiana Rewards yang didapat? Kalau saya sih, setelah sempat lama bingung mau buat apa, akhirnya saya belikan reksadana saja.

Seperti pernah saya ceritakan di sini, saya bergabung dengan Kompasiana pada September 2011. Namun sejak pertama kali ada program rewards, di mana penulis mendapatkan fee dari tulisannya, saya tidak pernah ikut kecipratan.

Padahal sebetulnya akun saya sudah memenuhi syarat sekian tayangan bla bla bla. Cuma saya sempat hiatus sangat lama sekali. Saya tipe Kompasianer lumba-lumba kalau menurut istilah Pak Tjiptadinata. Lebih banyak menyelamnya ketimbang muncul di permukaan.

Masa-masa itu, biasanya saya baru login Kompasiana kalau pas ada event lomba. Misalnya, sewaktu pagelaran Copa America 2015 di mana saya dapat hadiah voucher Gramedia. Atau lomba resolusi di awal tahun 2021, di mana saya juga nyantol jadi salah satu pemenang.

Medio Juni 2022, saya kepengin mencoba untuk menulis rutin setiap hari di Kompasiana. Ini ada hubungannya dengan kembali aktifnya saya mengikuti sepak bola Eropa, khususnya Liga Inggris yang belum lama bergulir.

Jadi, ceritanya tangan saya gatal untuk kembali menulis tema-tema sepak bola. Seperti pada awal-awal join Kompasiana. Terlebih sekarang tidak ada lagi tabloid/harian BOLA dan majalah Bolavaganza, media di mana dulu saya biasa mengirim tulisan.

Karena kembali rajin menulis, jadilah saya ikut kecipratan K-Rewards periode Juni 2022 yang cair pada bulan Juli 2022. Nominalnya? Rp47.993. Bahkan Rp50.000 saja tidak genap.

Karena itulah saya sempat bingung ini saldo Gopay sebaiknya buat apa, ya?

Buat bayar tagihan PDAM, listrik apalagi IndiHome, jelas tidak cukup. Buat daftar Kompasiana Premium juga cuma dapat satu bulan. Buat beli pulsa? Masa aktif nomor saya masih sampai pertengahan 2023, tahun depan sajalah baru beli lagi.

Reksadana Saja!

Setelah sempat lama didiamkan saja itu K-Rewards di saldo Gopay, akhirnya saya kepikiran: kenapa tidak dikumpulkan dalam bentuk reksadana saja? Nanti kalau sudah terkumpul banyak, barulah dipikir-pikir lagi sebaiknya buat apa. Modal ternak ayam, misalnya.

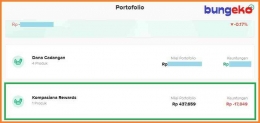

Maka, begitulah yang kemudian saya lakukan. Sekalian top-up dana darurat yang juga saya tempatkan dalam bentuk reksadana di Bibit, saya membuka portofolio baru yang diberi nama Kompasiana Rewards.

Ini portofolio khusus untuk menampung fee dari Kompasiana. Sekarang baru K-Rewards. Semoga saja nanti ada tulisan saya yang masuk kriteria Infinite, sehingga dapat tambahan lagi. Amin :)

Strategi saya sederhana saja. Begitu ada tambahan saldo Gopay dari K-Rewards tiap pertengahan bulan, langsung saya habiskan untuk membeli reksadana di Bibit. Tidak pakai lama pokoknya, langsung pindahkan saja semua.

Karena ogah ribet, saya hanya membeli satu jenis reksadana di portofolio ini. Pilihan saya jatuh pada BNI-AM Indeks IDX30, opsi yang juga berpangkal pada pemikiran ogah ribet tadi.

Oya, penyebutan nama reksadana bukan bermaksud anjuran apalagi ajakan, ya. Ini sekadar biar enak saja menuliskannya. Ketimbang saya tulis "reksadana saham indeks yang dikelola oleh manajer investasi sebuah bank BUMN." Kepanjangan bin muter-muter.

Namun kalau ada yang bertanya kenapa saya memilih reksadana BNI-AM Indeks IDX30, alasan utamanya karena ini reksadana indeks. Sesuai namanya, komposisi saham dalam reksadana ini disesuaikan dengan indeks IDX30 di Bursa Efek Indonesia (BEI).

IDX30 sendiri merupakan indeks yang mengukur kinerja harga dari 30 saham pilihan di BEI. Kriterianya adalah saham yang memiliki likuiditas tinggi, kapitalisasi pasar besar, serta didukung oleh fundamental perusahaan yang baik.

Saham-saham yang masuk Indeks IDX30 periode Agustus 2022 s.d. Januari 2023 di antaranya: ADRO, BBCA, BBRI, BBNI, BMRI, PTBA, ICBP, INDF, PGAS, PTBA, ITMG, HRUM, dll. Semuanya merupakan saham perusahaan-perusahaan besar nasional bahkan multinasional.

Pendek kata, menurut saya BNI-AM Indeks IDX30 merupakan jenis reksadana antikhawatir. Cukup beli dan biarkan. Soal naik-turunnya harga, ya biarkan saja mengikuti pergerakan indeks yang diacu.

Tugas saya hanyalah terus menulis di Kompasiana agar selalu dapat K-Rewards, jadi bisa top up secara rutin setiap bulan. Itu saja.

Alasan lain, BNI-AM Indeks IDX30 merupakan salah satu di antara sedikit reksadana yang membagikan dividen. Lumayan, didiamkan saja tahu-tahu kita dapat tambahan unit. Semakin banyak investasi, tentu semakin banyak pula dividennya nanti.

Lalu yang tidak kalah penting, minimal pembelian reksadana ini cuma Rp10.000. Jadi, kalaupun cuma dapat K-Rewards sedikit tetap bisa rutin top up setiap pertengahan bulan.

Eh, atau ada ya, yang pernah dapat K-Rewards kurang dari Rp10.000? Maaf, saya benar-benar belum tahu.

Cara Mudah Beli Reksadana

Pembelian pertama di portofolio Kompasiana Rewards saya lakukan pada 10 Agustus 2022. Nominal pembeliannya tepat sebesar fee K-Rewards pertama yang saya dapatkan, yakni Rp47.993.

Waktu itu NAV atau NAB-nya di harga Rp933,1900. Jadi, saya mendapatkan 51,4290 unit.

Sepuluh hari berselang, fee K-Rewards periode Juli 2022 cair pula. Jumlahnya berkali-kali lipat dari periode sebelumnya, yakni Rp258.796. Tanpa tunggu lama-lama, langsung saja saya belikan reksadana yang sama.

Oya, saya membeli reksadana lewat Bibit. Tahu kan, ya, aplikasi yang satu ini? Kalau pernah menonton konten videonya Deddy Corbuzier atau Raditya Dika, pasti setidaknya pernah melihat promosi Bibit. Sebab keduanya adalah brand ambassador Bibit.

Cara membeli reksadana di Bibit sangat mudah. Terlebih karena aplikasi ini bisa terintegrasi dengan akun Gojek/Gopay, sarana pembayaran yang dipakai Kompasiana untuk mengirimkan K-Rewards pada kita.

Dengan demikian kita tidak perlu pindah-pindah aplikasi untuk menyelesaikan proses pembayaran. Cukup di Bibit saja, tidak perlu membuka aplikasi Gojek. Tidak demikian halnya kalau kita pakai Shopeepay, misalnya, di mana pada saat membayar harus pindah ke Shopee.

Yang belum lama saya tahu, ternyata kita juga bisa mengintip saldo Gopay dari akun Bibit. Begitu ada dana masuk, seketika itu pula jumlah saldo Gopay yang tertera di akun Bibit diperbarui.

Buat saya yang tinggal di daerah tanpa Gojek, tidak masalah kalau mau uninstall aplikasinya. Saya masih bisa memantau penerimaan K-Rewards dari akun Bibit atau Tokopedia yang semuanya sudah dihubungkan dengan akun Gopay.

Tertarik mau mengubah K-Rewards jadi reksadana juga, tetapi belum punya akun Bibit?

Gampang. Tinggal instal saja aplikasi Bibit di Google PlayStore atau Apple AppStore. Lalu lakukan registrasi yang kesemuanya full online melalui aplikasi. Siapkan KTP dan pilih tempat yang cukup mendapat cahaya karena akan diminta berswafoto.

Kalau mau dapat cashback Rp25.000 saat pembelian pertama, jangan lupa masukkan kode "investasia" (tanpa tanda petik) pada saat membuka akun Bibit. Teman-teman cukup melakukan pembelian sebesar Rp100.000 untuk mengklaim cashback-nya.

Pahami Risikonya

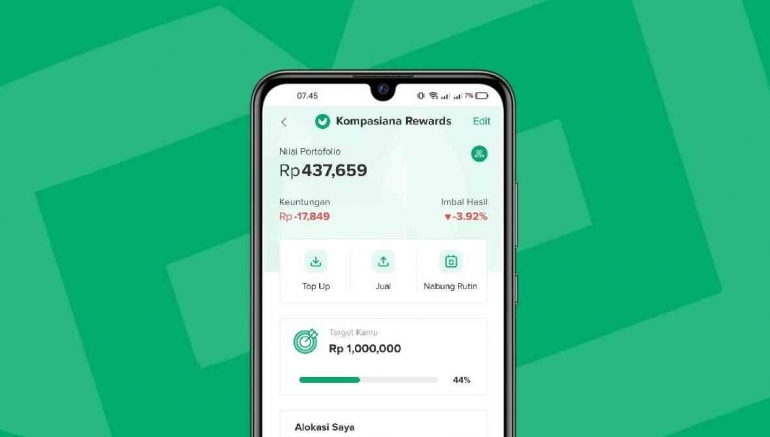

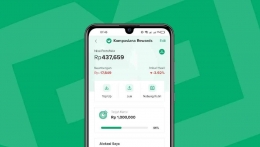

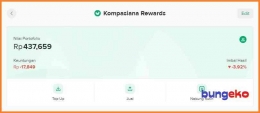

Begitulah seterusnya. Empat kali mendapatkan fee K-Rewards sejak periode Juni 2022, semuanya selalu saya ubah menjadi reksadana di portofolio Kompasiana Rewards tadi. Cuma sekarang posisinya sedang minus -3,92%, sedang merah.

Kok malah minus? Apa tidak rugi, tuh?

Tidak masalah. Namanya saja reksadana saham, reksadana indeks saham, ya sudah jadi keniscayaan nilainya bakal naik-turun mengikuti pergerakan harga saham pembentuk indeks yang diikuti.

Saya malah pernah pegang saham yang harganya minus lebih dari -50% saat crash Maret-Mei 2020 lalu. Sempat panik memang, tetapi saya biarkan saja. Toh, kalau dijual malah jadi rugi beneran. Real loss.

Benar saja, beberapa bulan kemudian harga saham itu malah naik lebih tinggi dari saat saya beli. Langsung saja saya jual dan dapat untung. Cuma setahun kemudian menyesal, karena sekarang harga saham itu naik ribuan persen dari harga rata-rata saya dulu. Nasib....

Demikian pula dengan reksadana saham, pasti bakal mengalami naik-turun harga seperti itu. Makanya harus dipahami benar karakteristik setiap jenis reksadana dan apa saja risiko yang mungkin timbul jika kita menanamkan uang di sana.

Satu yang harus diingat, naik dan turun itu berpasangan. Ada masanya turun, pasti ada juga masanya naik. Kalau bisa turun seperti sekarang, pastilah bisa naik (lagi) seperti beberapa waktu lalu. Tinggal sabar saja menunggu, nanti juga bakalan naik lagi nilainya.

Lagi pula, sudah saya niatkan betul portofolio ini sebagai tabungan dalam jangka waktu tidak sebentar. Saya malah pengin tahu, dalam tempo 12 bulan sejak pertama kali dapat, jadi pada Juni 2023 nanti, kira-kira berapa fee K-Rewards yang saya kumpulkan.

Sebetulnya ada pilihan lebih "aman", yakni reksadana pasar uang (RDPU) atau reksadana pendapatan tetap (RDPT). Sependek yang saya tahu, RDPU akan selalu naik walaupun kenaikannya sedikit demi sedikit. Adapun RDPT cenderung selalu naik, tetapi bisa juga turun jika nilai obligasi sedang turun.

Namun karena ogah ribet tadi, juga keinginan mengincar gain lebih tinggi ketimbang RDPU ataupun RDPT sebetulnya, saya sengaja memilih reksadana saham. Risikonya ya begini, harus mengalami minus karena ternyata bursa sedang terpengaruh sentimen global.

Sekali lagi, yang penting pahami dulu risikonya sebelum memutuskan mau beli reksadana yang mana. Prinsip dasar investasi itu yang penting uang kita jangan sampai hilang dulu. Jadi ,selalu lakukan analisa risiko di awal sekali

Juga tentukan dulu tujuan membeli reksadana. Apakah untuk jangka pendek, jangka menengah atau jangka panjang? Tetapkan secara spesifik waktunya dalam bilangan bulan atau tahun.

Apakah ingin nilai reksadana tidak pernah turun karena bakal sewaktu-waktu ditarik? Atau tidak masalah kalau sementara turun karena dananya berasal dari uang dingin?

Kalau sudah ketemu semua, barulah pilih reksadana yang dinilai paling menguntungkan. Setelahnya tinggal rajin-rajin top up.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H