Kedua, atas persetujuan pihak kreditur, lakukan pengalihan nama ke peminjam sesungguhnya. Demikian agar pemilik nama terlepas dari utang yang tidak pernah dinikmatinya.

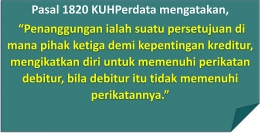

Opsi ketiga, atas persetujuan kreditur, bisa juga dilakukan borgtocht (penanggungan), sesuai Pasal 1820 KUHPerdata (sumber).

Pihak ketiga (Borg), yaitu peminjam nama, mengikatkan diri dalam satu perjanjian bersyarat demi kepentingan kreditur kalau terjadi debitur wanprestasi.

Keempat, barang yang menjadi jaminan utang diserahkan kepada kreditur agar dieksekusi penjualan untuk pelunasan.

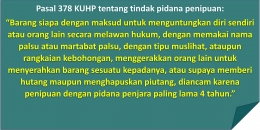

Langkah terakhir adalah melaporkan kepada pihak berwajib, atas dugaan tindak pidana penipuan. Atau adanya itikad tidak baik dan tipu daya, sehingga pemilik nama memberikan jaminan (sumber).

Jadi lebih jangan sekali-kali meminjamkan nama kepada orang lain untuk keperluan utang, kecuali ingin menghadapi berbagai kerumitan seperti di atas.

Semoga bermanfaat.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H