Pulang dari olahraga jalan pagi terlihat tiga orang bertubuh tegap di depan rumah. Mereka merubung penjual nasi uduk dan gorengan yang memang membuka lapak di halaman.

Ternyata mereka adalah penagih dari pegadaian. Emak penjual nasi uduk didatangi debt collector, karena pinjaman atas namanya menunggak angsuran tiga bulan.

Sebetulnya bukan Emak yang menggunakan uang utang, tetapi anaknya yang telah berkeluarga.

Ceritanya, beberapa bulan sebelumnya Emak penjual nasi uduk ditawari fasilitas pinjaman oleh seorang pembeli. Pelanggan yang merupakan pegawai pegadaian melihat prospek bagus dalam usaha Emak.

Emak belum merasa perlu berutang, karena ia mengganggap cukup mengandalkan hasil usaha yang berjalan lancar.

Mendengar itu, anak Emak yang kebetulan berkunjung mengambil kesempatan. Ia minta izin kepada ibunya untuk mengambil fasilitas pinjaman tersebut.

Singkat kata, pinjaman cair sebesar Rp5 juta dengan angsuran sekitar Rp500 per bulan. Tidak diketahui jangka waktunya.

Pinjaman atas nama Emak, karena ia kredibel di mata kreditur. Barang dijaminkan adalah sepeda motor atas nama Emak pula.

Sedangkan hasil pencairan dinikmati oleh anaknya. Tidak terinformasi untuk keperluan apa.

Hingga terjadi ihwal wanprestasi. Tiga bulan berturut-turut anaknya tidak membayar cicilan.

Setelah didatangi ke kediamannya, anak Emak melunasi sekaligus seluruh kewajiban, Syukurlah, ruwet tidak memanjang.

Dalam perkara berbeda dengan cerita hampir serupa, terjadi peminjaman nama untuk kredit kendaraan.

Karena pertemanan dan piawai menata kata, maka sebutlah namanya A memakai nama B untuk kredit kendaraan bermotor. Si A tidak eligible untuk mendapatkan pinjaman.

Waktu berjalan. Awalnya pembayaran angsuran lancar. Kemudian B dikejar-kejar pihak leasing. Pusing 'pala berbie, eh B.

Jadi ruwet lah hubungan mereka selanjutnya.

Poinnya adalah, demi alasan apa pun tidak tepat meminjamkan nama kepada orang lain untuk utang orang tersebut.

Si pemilik nama secara hukum berkewajiban melunasi utang, kendati tidak menikmati bahkan satu rupiah. Pihak kreditur berhak melakukan penagihan kepada pemilik nama apabila timbul tunggakan.

Mengutip satu sumber, yang lupa tidak saya catat alamat situsnya, apabila meminjamkan nama maka si pemilik nama akan menghadapi konsekuensi:

- Penagihan dan pelunasan kredit.

- Jika tunggakan berkelanjutan, bisa masuk dalam daftar debitur bermasalah pada Sistem Layanan Informasi Keuangan (SLIK) Otoritas Jasa Keuangan.

- Pihak kreditur bisa melaporkan si pemilik nama, karena dugaan penggelapan barang jaminan (memindahkan tanpa seizin pemberi kredit).

Lantas, apa yang mesti dilakukan seandainya urusan peminjaman nama terlanjur terjadi?

Pertama, tentu saja pemilik nama meminta dengan sangat, agar pengguna menjaga kredibilitas dengan tertib membayar angsuran.

Bila tidak, bersikeras kepadanya agar segera membayar jika terjadi ihwal tunggakan. Jangan sampai didatangi penagih utang.

Kedua, atas persetujuan pihak kreditur, lakukan pengalihan nama ke peminjam sesungguhnya. Demikian agar pemilik nama terlepas dari utang yang tidak pernah dinikmatinya.

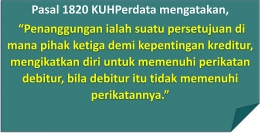

Opsi ketiga, atas persetujuan kreditur, bisa juga dilakukan borgtocht (penanggungan), sesuai Pasal 1820 KUHPerdata (sumber).

Pihak ketiga (Borg), yaitu peminjam nama, mengikatkan diri dalam satu perjanjian bersyarat demi kepentingan kreditur kalau terjadi debitur wanprestasi.

Keempat, barang yang menjadi jaminan utang diserahkan kepada kreditur agar dieksekusi penjualan untuk pelunasan.

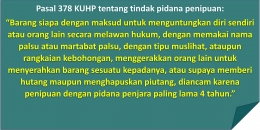

Langkah terakhir adalah melaporkan kepada pihak berwajib, atas dugaan tindak pidana penipuan. Atau adanya itikad tidak baik dan tipu daya, sehingga pemilik nama memberikan jaminan (sumber).

Jadi lebih jangan sekali-kali meminjamkan nama kepada orang lain untuk keperluan utang, kecuali ingin menghadapi berbagai kerumitan seperti di atas.

Semoga bermanfaat.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H