Kamis pagi angin bertiup. Dingin. Sekitar pukul 9 isi pesan WhatsApp dari nomor tidak dikenal membuat kening sontak berkerut.

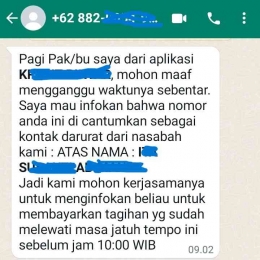

"Pak/bu saya dari aplikasi Kre*** Pi****, mohon maaf mengganggu waktunya sebentar. Saya mau infokan bahwa nomor anda ini di cantumkan sebagai kontak nomor darurat dari nasabah kami : ATAS NAMA I** S****** A*******. Jadi kami mohon kerjasamanya untuk menginfokan beliau untuk membayarkan tagihan yg sudah melewati masa jatuh tempo ini sebelum jam 10:00 WIB."

Chat terakhir bikin naik darah, "Agar nantinya anda juga tidak ikut terganggu akibat tagihan dari beliau." (Catatan: tata bahasa, penggunaan huruf kapital, dan penempatan tanda baca sesuai dengan yang tertera)

Bagaimana tidak naik darah?

Pertama, saya tidak mengenal nama nasabah dimaksud. Tidak bakal ditemukan di dalam daftar kontak telepon. Benak tidak mampu mencari kaitan yang paling remeh sekali pun, demi mencari hubungan dengan person tersebut.

Kedua, saya tidak pernah berhubungan dengan pinjol di atas, apalagi menyetujui telepon pribadi sebagai nomor kontak darurat dari nasabah mereka.

Saya mengasumsikan bahwa mereka merupakan debt collector perusahaan jasa keuangan berbasis teknologi.

Untuk menegaskan adanya kekeliruan, saya mengirim pesan balasan bahwa nasabah dimaksud tidak saya kenal. Tidak ada di contact list telepon genggam.

Selesai?

Tidak! Hari itu muncul telepon dari nomor-nomor tidak dikenal. Ada yang nomor belakangnya berurutan (misalnya: 503, 504, 505) dan yang acak.

Saya menduga rangkaian panggilan berasal dari gerombolan penagih utang. Saya percaya, orang beritikad baik dengan nomor tidak dikenal biasanya terlebih dahulu kirim pesan WA/SMS.

Capek lah melayani pernyataan dan pernyataan dari debt collector yang berpotensi memancing emosi.

Tanpa berpikir panjang, saya memblokir tiap-tiap nomor telepon tidak dikenal itu. Daripada bludrek bikin kolaps lalu masuk UGD.

Ada pijakan untuk tindakan yang saya lakukan.

Landasan Hukum

Bahwa penyelenggara layanan pinjaman online wajib menjamin perolehan data pribadi berdasarkan persetujuan pemilik (lengkapnya dapat dibaca pada Pasal 26 huruf c, Peraturan OJK Nomor 77/POJK.01/2016 tentang Layanan Pinjam Meminjam Berbasis Teknologi Informasi).

Menurut saya, nomor telepon termasuk data pribadi yang boleh diberikan kepada pihak ketiga dengan persetujuan. Artinya, kewajiban pihak Kre*** Pi**** untuk meminta persetujuan saya, sebelum menggunakan nomor telepon saya sebagai kontak darurat.

Ternyata syarat tersebut tidak dipenuhi. Tidak pernah ada satu orang pun atau perusahaan pembiayaan daring mana pun meminta persetujuan, atau menghubungi saya, untuk menjadikan nomor telepon saya sebagai emergency contact.

Jadi jelas bahwa perusahaan pinjol tersebut telah melanggar aturan OJK.

Pemeriksaan Status Pinjol di OJK

Demi memastikan apakah Kre*** Pi**** adalah pinjol terdaftar, maka saya kirim nama perusahaan melalui WA ke nomor 081 157 157 157. Mereka menyatakan bahwa perusahaan tersebut terdaftar di OJK (status: legal).

Kalau ternyata perusahaan pinjol ilegal, bolehlah bersiap-siap berangkat ke Kantor Polisi terdekat.

Layanan Kontak 157

Selain melalui nomor WhatsApp di atas, dapat juga melayangkan pertanyaan, informasi, dan pengaduan ke layanan Kontak 157 menggunakan:

- Telepon 157

- Email ke konsumen@ojk.go.id

- Aplikasi Portal Perlindungan Konsumen (APPK) di kontak157.ojk.go.id

Berhubung "serangan" telepon tidak dikenal hanya berlangsung satu hari, dan tidak merusak apa-apa, maka aduan atas perbuatan tidak menyenangkan tidak saya lanjutkan.

Kalaupun ada lagi panggilan telepon dari nomor tak dikenal, tidak usah diangkat. Blokir jika perlu.

Saya tidak bisa bercerita tentang pengalaman menggunakan telepon 157, email konsumen@ojk.go.id, dan APPK, berhubung tidak sempat mengunakannya.

Jadi, menghadapi situasi nomor telepon digunakan sebagai kontak darurat dari nasabah pinjol tanpa persetujuan, maka saya cukup melakukan satu langkah ini: blokir nomor pengirim.

Bila mereka berkeras dan berusaha menelepon, abaikan. Tidak usah diangkat, kalau perlu diblokir. Habis perkara.

Melayaninya hanya menghabiskan energi. Malah, jangan-jangan digiring agar melunasi utang yang uangnya tidak pernah diterima. Itu namanya ketempuhan.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H