Direktorat Jenderal Pajak adalah unit eselon I di bawah Kementerian Keuangan yang memiliki tanggung jawab dalam merinci dan menerapkan kebijakan serta standar teknis di sektor perpajakan. Kinerja DJP terbukti memuaskan, terlihat dari pencapaian realisasi penerimaan pajak sebesar Rp1869,2 triliun atau 108,8 persen dari target APBN, menjadikannya pilar utama pendapatan negara. Meskipun demikian, DJP menyatakan keinginan untuk mandiri dan berpisah dari Kementerian Keuangan.

Tentang Kementerian Keuangan

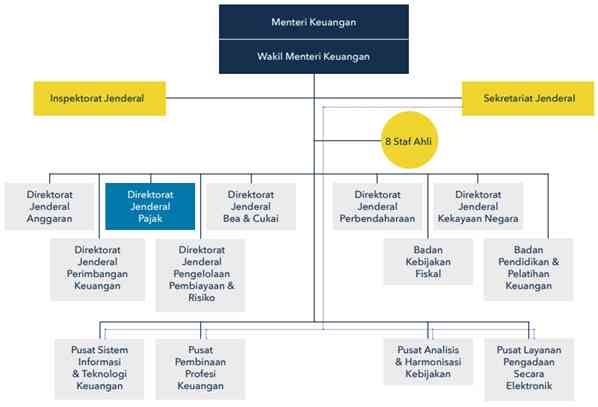

Kementerian Keuangan, sebagai entitas dengan struktur organisasi yang luas dan beragam, uniknya menjadi satu-satunya kementerian yang memiliki sifat sebagai holding company type department dengan beberapa anak perusahaan di bawahnya. Sejak berdirinya pada awal kemerdekaan Republik Indonesia pada tahun 1945, struktur organisasi Kementerian Keuangan secara konsisten mengalami penyesuaian sejalan dengan perubahan zaman dan kebutuhan pihak-pihak terkait (stakeholder).

Selama sejarah pemerintahan, dari masa kerajaan hingga saat ini, pengelola keuangan selalu menjadi bagian integral untuk memastikan kelancaran pembangunan. Pembangunan ekonomi yang efektif memerlukan administrasi keuangan yang efisien dalam mengelola dana yang diperoleh dari masyarakat, seperti upeti, pajak, bea dan cukai, serta sumber pendapatan lainnya.

Kementerian Keuangan, sebagai elemen penting dalam struktur pemerintahan, memiliki peran krusial dalam mengelola keuangan negara dan memberikan dukungan kepada kepemimpinan negara dalam aspek keuangan dan kekayaan nasional. Karena peranannya yang sangat vital, Kementerian Keuangan sering diakui sebagai penjaga keuangan negara (Nagara Dana Rakca).

Mengenal DJP

Direktorat Jenderal Pajak (DJP) menempati posisi sebagai unit eselon I di bawah Kementerian Keuangan, dan memiliki tanggung jawab krusial dalam merumuskan serta melaksanakan kebijakan dan standarisasi teknis di sektor perpajakan. Wilayah kerja Ditjen Pajak mencakup administrasi pemungutan dan pengumpulan pajak pusat, termasuk Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), Pajak Bumi dan Bangunan di luar sektor perkotaan dan pedesaan, serta Bea Meterai.

DJP memiliki peran penting dalam memastikan efisiensi dan efektivitas pengelolaan pajak di tingkat nasional. Pajak yang dikelola melibatkan sejumlah sektor, seperti penghasilan, penjualan, properti, dan barang mewah. Selain itu, Ditjen Pajak juga menangani Bea Meterai, yang menjadi salah satu sumber pendapatan negara.

Adapun pengelolaan pajak daerah, termasuk di tingkat provinsi maupun kabupaten kota, menjadi kewenangan pemerintah daerah. Ini menunjukkan adanya pembagian tugas yang jelas antara Ditjen Pajak dan pemerintah daerah dalam rangka mencapai tujuan penerimaan pajak secara optimal. Dengan demikian, peran Ditjen Pajak tidak hanya terbatas pada aspek pajak pusat, tetapi juga berdampak pada kerjasama antara pemerintah pusat dan daerah dalam upaya meningkatkan pendapatan negara.

Sistem Pengendalian Internal Kementerian Keuangan

Berdasarkan Peraturan Menteri Keuangan No. 206/PMK.01/2014, Kementerian Keuangan mengimplementasikan pemisahan tanggung jawab yang tegas dalam struktur organisasinya. Menurut Undang-Undang Keuangan Negara, Menteri Keuangan memiliki kekuasaan terhadap kewenangan fiskal, dengan kemungkinan penggunaannya diserahkan ke departemen lain. Sehingga, unit-unit pengelolaan fiskal tetap berada di bawah naungan Kementerian Keuangan.

Meskipun wewenang dan prosedur pencatatan sudah diatur, Direktorat Jenderal Pajak (DJP) menganggap perlu melakukan penyesuaian untuk menghadapi dinamika perekonomian yang terus berubah. Fleksibilitas wewenang menjadi aspek kunci, terutama dalam pengelolaan SDM, organisasi, anggaran, dan teknologi informasi.

Pelaksanaan kerja diperiksa oleh Inspektorat Jenderal Kementerian Keuangan untuk memastikan kepatuhan terhadap ketentuan yang berlaku. Kualitas SDM dijamin melalui BPPK Kementerian Keuangan dan Pusdiklat Pajak dengan penekanan pada rekrutmen berkelas dan pelatihan yang mendukung.

Pentingnya memiliki karyawan yang berkualitas dan sesuai dengan jumlah yang diperlukan ditekankan, terutama untuk mencapai target peningkatan tax ratio dan pelayanan yang optimal. Selain itu, perbaikan sistem diperlukan guna mengurangi risiko kejadian yang tidak diinginkan.

DJP berpisah dengan Kemenkeu

Wacana pemisahan Direktorat Jenderal Pajak (DJP) dari Kementerian Keuangan telah muncul sejak pemerintahan Presiden Abdurrahman Wahid hingga Megawati Soekarnoputri. Namun, pelaksanaannya tidak merata hingga masa pemerintahan Susilo Bambang Yudhoyono. Di periode Menteri Keuangan Agus Martowardojo (2010-2013), terjadi pemisahan kewenangan DJP dalam regulasi perpajakan. Meskipun target pemisahan pada kuartal keempat 2010 terhambat oleh skandal pegawai DJP Gayus Tambunan.

Pada masa transisi dari SBY ke Jokowi, Menteri Keuangan Bambang Brodjonegoro (2014-2016) serius melanjutkan wacana pemisahan DJP. Namun, pembahasan RUU KUP terkendala di DPR karena kesulitan fraksi dalam menyampaikan Daftar Inventaris Masalah (DIM) dan ketidaksepakatan mengenai pembentukan Badan Penerimaan Perpajakan (BPP).Pemisahan DJP menjadi BPP harus diabaikan karena pemerintah dan DPR setuju mengubah revisi RUU KUP menjadi Undang-Undang Harmonisasi Peraturan Perpajakan (UU HPP) pada 29 Oktober 2021.

Wakil Ketua MPR RI, Prof. Dr. Ir. H. Fadel Muhammad, juga mengusulkan pemisahan Direktorat Jenderal Pajak (DJP) dari Kementerian Keuangan (Kemenkeu). Fadel meyakini bahwa saatnya negara mempertimbangkan serius pemisahan DJP dari Kemenkeu, terutama karena penerimaan pajak Indonesia saat ini mencapai lebih dari 75% dari pendapatan negara. Contoh pemisahan otoritas pajak dari kementerian keuangan dapat dilihat di Amerika Serikat, yang memiliki lembaga pajak otonom bernama Internal Revenue Service (IRS), serta Singapura yang memiliki Inland Revenue Authority of Singapore (IRAS) sebagai otoritas pajak semi-otonom.

Beberapa negara berkembang juga telah mengadopsi model transformasi otoritas perpajakan menjadi lembaga semi-otonom (SARA). Fadel menyarankan Indonesia untuk membentuk otoritas perpajakan semi-otonom, sesuai dengan usulan yang pernah diajukan pada RUU PUK 2015. Alasannya adalah momentum yang tepat saat ini, mengingat sorotan publik terhadap DJP dan Kemenkeu. Selain itu, hal ini juga dapat memenuhi janji kampanye dari Presiden Jokowi, yang kini menjabat sebagai Presiden RI ke-7, untuk memisahkan DJP dari Kemenkeu. Nama yang mungkin bisa digunakan untuk otoritas tersebut antara lain Badan Penerimaan Pajak atau Badan Keuangan Negara.

Wakil Presiden Ma'ruf Amin merespons wacana pemisahan Direktorat Jenderal Pajak (DJP) dari Kementerian Keuangan. Beliau menyampaikan melalui saluran YouTube resmi Wakil Presiden RI bahwa saat ini masalah kedudukan Ditjen Pajak sedang dikaji secara menyeluruh. Hasil dari penelitian tersebut akan menentukan bentuk, manfaat, kebaikan, dan aspek lainnya terkait dengan pemisahan tersebut. Wakil Presiden menekankan pentingnya meningkatkan tax-ratio yang masih rendah, yang dapat meningkatkan penerimaan pajak. Bentuk akhir dari keputusan tersebut, apakah pemisahan atau tetap di bawah Kemenkeu, masih menjadi hasil dari kajian yang sedang dilakukan.

Penataan Ulang DJP

Andiko, T (2015), menyatakan bahwa Direktorat Jenderal Pajak (DJP) perlu mengimplementasikan restrukturisasi. Dalam konteks ini, dia membicarakan empat aspek utama dalam upaya penyusunan ulang DJP:

1. Desain Posisi (Design of Position): DJP akan diubah menjadi Badan Penerima Perpajakan sebagai Lembaga Pemerintah Non Kementerian, berada di bawah dan bertanggung jawab langsung kepada Presiden melalui koordinasi Menteri Keuangan.

2. Desain Suprastruktur (Design of Superstructure): Struktur organisasi Badan Penerima Perpajakan (BPP) melibatkan Kepala, Sekretaris Utama, Deputi, dan Unit Pengawasan, dengan BPP berada di bawah dan bertanggung jawab langsung kepada Presiden.

3. Desain Hubungan Lateral (Design of Lateral Linkage): Sebagai Lembaga Pemerintah Non Kementerian, Komwas Perpajakan yang sebelumnya membantu Menteri Keuangan akan ditugaskan untuk membantu Presiden melalui koordinasi Menteri Keuangan. Fungsi tax regulator akan berada di bawah tanggung jawab Biro Hukum Kemenkeu, sedangkan pelaksana undang-undang oleh BKF, dan pelaksana operasional oleh Dirjen Pajak.

4. Desain Sistem Pengambilan Keputusan (Design of Decision Making System): Dengan status BPP, pengambilan keputusan terkait tax administration akan menjadi kewenangan langsung BPP. Namun, keputusan mengenai tax policy tetap menjadi tanggung jawab Menteri Keuangan sebagai pengelola keuangan negara.

Kesimpulan

Dalam rangka meningkatkan efisiensi dan efektivitas, Direktorat Jenderal Pajak (DJP) mempertimbangkan restrukturisasi, yang termasuk dalam wacana pemisahan dari Kementerian Keuangan. Meskipun DJP memiliki peran penting dalam mencapai target penerimaan pajak, sejumlah usulan pemisahan belum berhasil terealisasi dalam beberapa periode pemerintahan. Beberapa tokoh, seperti Wakil Ketua MPR RI Prof. Dr. Ir. H. Fadel Muhammad, mengusulkan pemisahan sebagai langkah strategis untuk fokus pada urusan perpajakan.

Wacana ini juga mendapatkan tanggapan dari Wakil Presiden Ma'ruf Amin, yang menyatakan bahwa masalah tersebut sedang dikaji secara komprehensif untuk menentukan bentuk, manfaat, dan kebaikan terkait dengan pemisahan DJP. Selain itu, ada usulan restrukturisasi dari Andiko, T (2015), yang menyoroti empat aspek utama, termasuk desain posisi, suprastruktur, hubungan lateral, dan sistem pengambilan keputusan.

Meskipun demikian, keputusan akhir mengenai pemisahan DJP atau keberlanjutan di bawah Kementerian Keuangan masih menunggu hasil kajian yang sedang dilakukan. Sementara itu, DJP terus bekerja untuk meningkatkan kinerjanya dalam mengelola perpajakan di Indonesia.

Referensi:

Andiko, T. (2015). Kajian Atas Otonomi Kelembagaan Direktorat Jenderal Pajak (Studi Kasus Atas Wacana Pemisahan Wewenang antara Direktorat Jenderal Pajak dengan Kementerian Keuangan) (Doctoral dissertation, Brawijaya University).

https://www.kemenkeu.go.id/profile/sejarah/sejarah-pengelolaan-keuangan-negara

https://www.mpr.go.id/berita/Fadel-Muhammad-Buka-Usulan-Pemisahan-Ditjen-Pajak-dari-Kemenkeu

https://www.pajak.go.id/id/selayang-pandang

https://www.youtube.com/@Setwapres

Peraturan Menteri Keuangan Nomor 206/PMK.01/2014 Tahun 2014 tentang Organisasi dan Tata Kerja Kementerian Keuangan

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana

Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI