Menurut Palmquis (2000: 259) ilmu merupakan gabungan dari ontologi, logika, akal (matahari) , tradisi, dan metafisika atau disebut pohon filsafat (the tree of philosopy) yang terdiri dari daun (ontologi), ilmu (dahan), logika (batang) dan akar ilmu (metafisika). Ilmu berasal dari kata sciens, merupakan salah satu dari empat aspek utama filsafat, yang bertujuan menetapkan tapal batas transendental antara pengetahuan, dan kekebalan diberbagai bidang. Dipandang dari pengertian sempit ilmu sebagai empirik yang melampui filsafat dengan mengabaikan semua mitos, tetapi secara paradoks berakhir dengan menciptakan salah satu dari mitos-mitos modern terbesar.

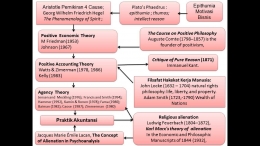

Menurut Wolk dan Tearney (1997:20) dapat dibagi dalam lima pendekatan, yakni: (a) pendekatan model pengambilan keputusan (decision model approach); (b) pendekatan pasar modal (capital market); (c) pendekatan perilaku (behavioral research); (d) pendekatan teori agensi (agency theory); (e) pendekatan informasi ilmu ekonomi (information economics). Penelitian positive accounting theory salah satunya menggunakan agency theory.

Pengertian agency theory menurut Fama (1980:298), Passewark dan Stawser (1999:96), adalah suatu hubungan melalui persetujuan antara dua pihak, di satu pihak manajer bertindak sebagai agent dan di lain pihak pemilik bertindak sebagai principal. Hubungan agency terjadi melalui suatu kontrak antara manajer (agent) dan pemilik (principal) untuk menyelenggarakan suatu perusahaan melalui pendelegasian beberapa wewenang pengambilan keputusan.

Adanya agency theory, agent akan membuat keputusan operasi yang memaksimumkan utiliti dan kekayaannya. Manajer yang melaksanakan pengambilan keputusan dalam perusahaan dan bertanggungjawab dalam penyiapan data akuntansi, akan mempengaruhi bagaimana praktik akuntansi dilaksanakan. Pengambilan keputusan biasanya didasarkan pada keinginannya (desires), kebutuhannya (needs) dan preferensinya (preferences).

Agency Theory. Dua tipe paradigma dalam teori agensi yaitu paradigma analitis principal agent bersifat matematis dan paradigma positif-agensi, yang pada dasarnya bersifat empirik.

Paradigma analitis agensi mengacu pada hubungan principal dan agent, yang menekankan pada kontrak sukarela di antara berbagai pihak dalam organisasional sebagai solusi efisien terhadap konflik-konflik kepentingan, atau disebut agency problem between shareholders and manager, Coase (1937:389) dan Wallace, (1997:277).

Baiman (1982:159), menyatakan hubungan agensi terjadi ketika sebuah kontrak antar seseorang (atau beberapa orang), sebagai principal dan sesorang (atau beberapa orang) sebagai agent, untuk melakukan pelayanan bagi kepentingan principal dalam mengelola kekayaannya.

Menurut Fama (1980:289), agent berusaha memaksimumkan pembayaran kontraktual yang akan diterimanya tergantung anggaran yang telah ditetapkan sebelumnya. Principal berusaha memaksimumkan returns dari penggunaan sumberdaya. Kontrak mengikat anggota-anggota untuk menyetujui seperangkat perilaku kerjasama, tergantung motif kepentingan masing-masing. Konflik kepentingan ini diasumsikan akan dibawa kearah ekuilibrium dengan kontrak yang disetujui.

Scott (1997:39), mengemukakan ada dua tipe hubungan principal-agent yang muncul dalam sistem pengendalian manajemen. (1) Pemegang saham atau pemilik perusahaan bertindak sebagai principal menyewa manajer untuk menjalankan perusahaannya.(2) Pimpinan perusahaan juga principal menyewa agent devisi untuk menjalankan devisi secara desentralisasi.

Karena itu baik principal maupun agent diasumsikan sebagai orang ekonomi rasional yang berusaha memaksimumkan utilitasnya. Afrizal (1999:36) dan Beidleman (1973:660), menyatakan pemilik menginginkan keuntungan investasi yang besar, sementara agent mempunyai keinginan untuk meningkatkan kekayaan dan kesenangannya.

Hubungan agent muncul bilamana suatu kumpulan pemilik (sebagai principal) menyewa orang atau sekumpulan orang (sebagai agent) untuk melaksanakan beberapa pekerjaan. Dalam pelaksanaan pekerjaan tersebut pemilik (principal) perlu mendelegasikan beberapa wewenang pengambilan keputusan kepada agent.