Analisa ini didasari dari pendapat penjualan tahun sebelumnya sebagai acuan untuk analisis pertumbuhan tahun ini. Dapat dilihat bahwa mengingat konsumsi mie instan dan ayam yang relatif besar di wilayah Rangkasbitung, bisnis Warmindo dan Black Japanese Kitchen relative akan bertumbuh sekitar 25 hingga 30%.

Margin of safety

Margin of safety adalah pengurangan penjualan yang dapat terjadi sebelum titik impas suatu bisnis tercapai. Ini menginformasikan manajemen tentang risiko kerugian yang dialami bisnis karena perubahan penjualan. Konsep ini berguna ketika sebagian besar penjualan berisiko mengalami penurunan atau eliminasi, seperti halnya ketika kontrak penjualan akan segera berakhir. Margin keamanan minimal dapat memicu tindakan untuk mengurangi biaya. Situasi sebaliknya juga dapat muncul, di mana margin keamanan sangat besar sehingga bisnis terlindungi dengan baik dari variasi penjualan.

Margin of safety sangat relevan ketika terlibat dalam perputaran perusahaan. Dalam konteks ini, digunakan untuk memodelkan risiko kerugian saat penjualan menurun. Hal ini dapat mengarah pada tindakan untuk mengurangi biaya guna mempertahankan margin keamanan yang memadai.

Ada pun Margin of Safety Warmindo dan Black Chicken Japanese adalah:

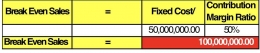

G. Break Event Point dan Target Profit

Analisis BEP (Break Even Point) adalah teknik analisis yang digunakan untuk mencari titik impas suatu bisnis atau proyek, di mana pendapatan yang diterima sama dengan biaya yang dikeluarkan. Dalam konteks proposal bisnis Warmindo dan Black Chicken Japanese, BEP dapat dihitung sebagai berikut:1. Biaya Tetap: Biaya tetap yang harus dikeluarkan oleh perusahaan, seperti biaya sewa tempat, listrik, gaji karyawan, dan lain-lain. Misalnya, total biaya tetap per bulan sebesar Rp 20 juta.

Harga Produksi 1 porsi Mie

- Mie Instan: Rp. 2800

- Topping: Rp. 1000 -- Rp. 3000 (tergantung banyaknya topping)

- Oprasional: Rp. 1500

Sehingga secara total minimal modal yang kami keluarkan dari 1 porsi adalah sekitar kurang lebih Rp. 7000 dan harga jual yang kami tawarkan adalah Rp. 10.000

Harga Produksi 1 porsi Rice bowl Black Chicken Japanese

- ayam 1 Kg Fillet: Rp. 40,000 ( perporsi digunakan 100 gr)

- ayam fillet 100 gram: Rp. 4000

- Tepung black: Rp. 2000

- sauce: Rp. 2000

- nasi: Rp. 3000

- Oprasional: Rp 5000

Sehingga secara total minimal modal yang kami keluarkan dari 1 porsi adalah sekitar kurang lebih Rp. 16,000 dan harga jual yang kami tawarkan adalah Rp. 25,000

* Biaya Variabel: Biaya variabel yang berkaitan dengan produksi makanan, seperti bahan baku, bahan bakar, dan lainnya. Misalnya, biaya variabel per unit sebesar Rp 10 ribu.

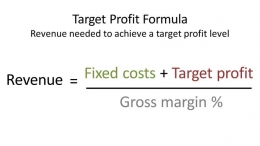

* Harga Jual: Harga jual per satuan. Misalnya, harga jual per unit sebesar Rp 25 ribu.Perencanaan laba dapat didefinisikan sebagai pengaturan sejumlah tindakan yang perlu diambil untuk mencapai jumlah laba yang ditargetkan untuk perusahaan Anda. Mempelajari perencanaan laba sangat berguna untuk setiap industri.

* Laba bersih: Ketika bisnis mengurangi semua biayanya dari pendapatan yang dihasilkannya, mereka mendapatkan laba bersihnya. Ini adalah komponen paling vital dari laporan laba rugi dan yang dicari oleh banyak eksekutif dan analis. Bisnis menggunakan jumlah bersih mereka untuk menentukan berapa banyak uang yang mereka hasilkan dalam periode tertentu. Laba bersih juga mengandung unsur non tunai. Unsur-unsur ini dikecualikan dari laba operasi.

* Laba kotor: Ketika sebuah bisnis mengurangi biaya barang yang dijual dari pendapatan yang dihasilkannya, mereka mendapatkan laba kotornya. Ini adalah angka penting saat belajar menganalisis laporan laba rugi mereka. Bisnis menggunakan jumlah ini sebagai indikator keuntungan mereka sebelum pengeluaran. Margin kotor harus tetap tinggi untuk membayar biaya operasional. Persentase optimal untuk laba kotor adalah 30% atau lebih tinggi. Persentase standar ini cukup untuk menutupi sebagian besar pajak bisnis dan pengeluaran lainnya.

* Laba operasi: Ini adalah total laba operasi bisnis. Itu ditentukan dengan hanya mengurangi biaya operasional dari laba kotor dan termasuk bunga dan pajak. Laba operasi dianggap sebagai ukuran yang layak untuk memahami seberapa efisien operasi bisnis itu.

Ada pun Target Profit/Revenue dan VOlume Warmindo dan Black Chicken Japanese adalah:

H. Simpulan Umum Kelayakan /Ketidakyakan

Berdasarkan analisis yang telah dilakukan, dapat dilihat bahwa Warmindo X Black Chicken Japanese merupakan konsep bisnis yang sangat bisa diterima masyarakat Indonesia dengan daya beli yang dapat dijangkau oleh masayarakat Umum. Adapun konsep Promosi nonton bersama setiap Sabtu di pukul 20.00-23.00 diusung untuk meningkatkan minat masyarakat, selain konsep ayam Jepang dengan saus hitam yang disajikan untuk menjadi nilai jual tambahan di luar menu utama berbasis Indomie.

Dengan estimasi penjualan 12,000 porsi produk, profit 100 juta rupiah dapat dicapai. Ada pun untuk kompetensi bisnis Warmindo X Black Chicken Japanese dapat dilihat bahwa faktor supplier, bahan baku, dan harga jelas bukan masalah besar untuk operasional bisnis. Faktor lokasi juga relative strategis mengingat posisinya di jalan protocol utama di Rangkasbitung sehingga dapat diprediksi bisnis ini layak untuk dijalankan.

Referensi

Agnes Sawir, (2015). Analisa Kinerja Keuangan dan Perencanaan Keuangan Perusahaan, PTGramedia Pustaka, 2005:129.

Charles H. Gibson (2012). Financial reporting_and_analysis 13 th edition. BostonMassachusetts: Cengage Learning

Fernandes, F.A.P. 2017. "Perceived value of buying tourism services through an Online Travel Agency". Master Thesis program Porto University, Portuguese.

Lupiyoadi, H., & Hamdani, A. (2006). Manajemen Pemasaran Jasa, Edisi Kedua. Rangkasbitung: Penerbit Salemba Empat, 525.

Munir, A. (2017). The Working Capital Management and ProfitabilityAnalysis on The LeadingDairy Food Industries in Indonesia. JAAF (Journal of Applied Accounting andFinance), I(1), 45--52.

Munir, A. (2018). Inflation, Time of Debt Repayment and Firms Performance: The Evidencesfrom Food and Beverage Companies. Journal of Management and Leadership, 1(1),17--23.

Nunkoo, R., Teeroovengadum, V., Thomas, P., & Leonard, L. (2017). Integrating service quality as a second-order factor in a customer satisfaction and loyalty model. International Journal of Contemporary Hospitality Management.

Oktaviani, W. (2014). Pengaruh Kualitas Layanan, Emosional Pelanggan, dan Kemudahan terhadap Loyalitas Melalui Kepuasan Pelanggan. Jurnal Ilmu Manajemen (JIM), 2(1).

Rini, K. S., Rusmiwari, S., & Widodo, H. P. (2017). Peran Humas Dalam Meningkatkan Citra Universitas Tribhuwana Tunggadewi. JISIP: Jurnal Ilmu Sosial dan Ilmu Politik, 6(1).

Ryu, K., Lee, H. R., & Kim, W. G. (2012). The influence of the quality of the physical environment, food, and service on restaurant image, customer perceived value, customer satisfaction, and behavioral intentions. International journal of contemporary hospitality management, 24(2), 200-223.

Stephen A. Ross, Randolph W. Westerfi eld, Bradford D. Jordan (2010). Fundamentals ofcorporate finance 9th edition. New York Massachusetts Institute: The McGraw-Hill. (4)

Thirunavukkarasu, A., & Nedunchezian, V. R. (2019). Relationship between Service Quality and Customer Satisfaction in Airlines Industry. Academy of Marketing Studies Journal, 23(4).

Tjahjaningsih, E. (2016). Pengaruh Citra dan Promosi Terhadap Kepuasan Pelanggan Serta Dampaknya Terhadap Loyalitas Pelanggan (Studi Pada Pelanggan Supermarket Carrefour di Semarang). Media Ekonomi dan Manajemen,

Tjiptono, F. (2012). Pemasaran Jasa. Malang: Bayumedia