[caption caption="Ilustrasi: rinf.com"][/caption]Pertumbuhan Ekonomi Global

China hari ini, Jumat 15 April 2016, mengumumkan pertumbuhan GDP (Gross Domestic Product = PDB) Triwulan I 2016 pada tingkat 6,7%, terendah dalam tujuh tahun terakhir yang mengindikasikan perlambatan dalam perekonomian China.

Perlambatan dan tekanan pertumbuhan ekonomi global sejalan dengan prediksi IMF (World Economic Outlook April 2016) yang melakukan koreksi dari prakiraan awal 2016 3,4% menjadi 3,2%; juga World Bank dengan prakiraan pertumbuhan sebesar 2,9%.

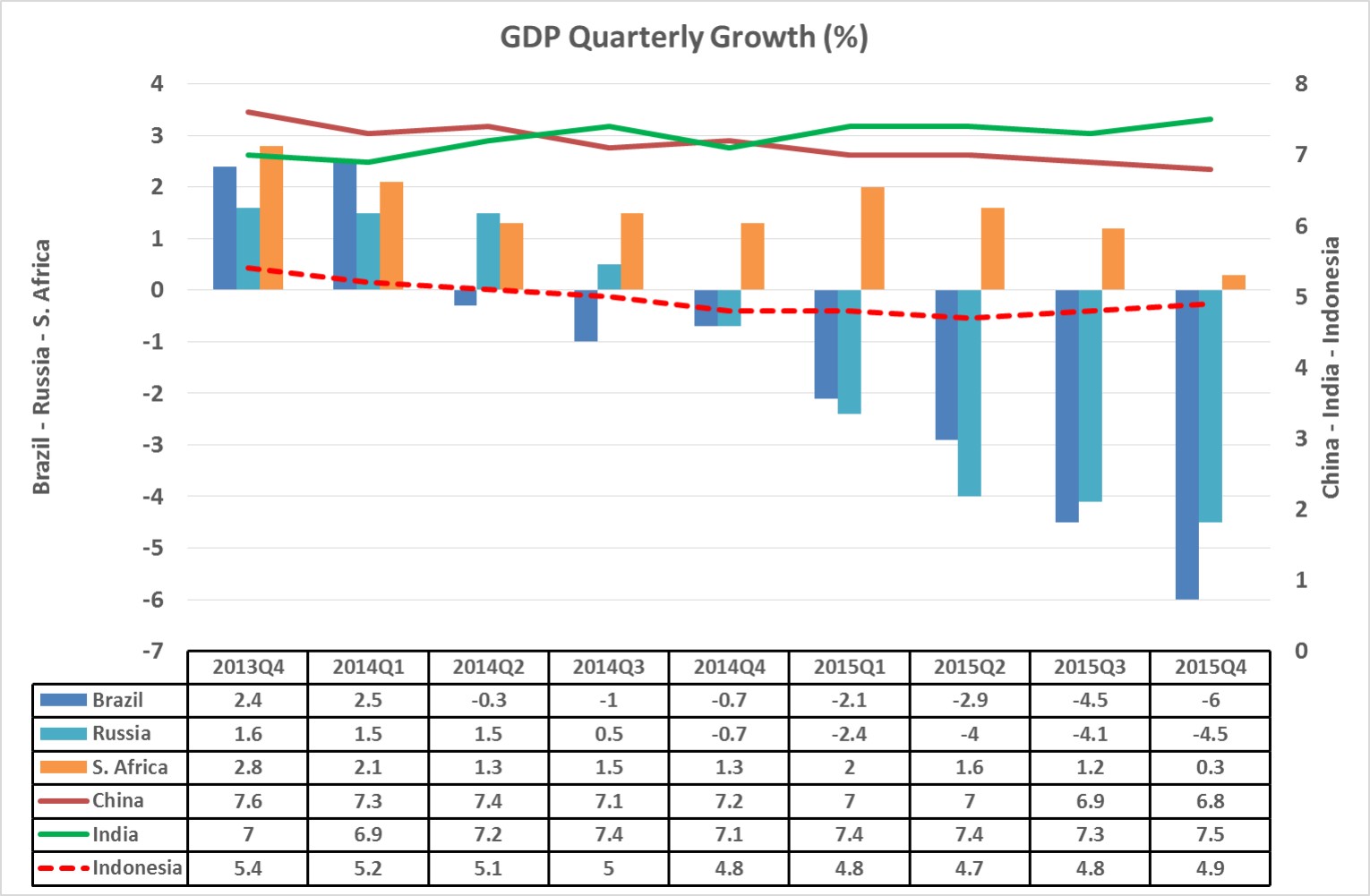

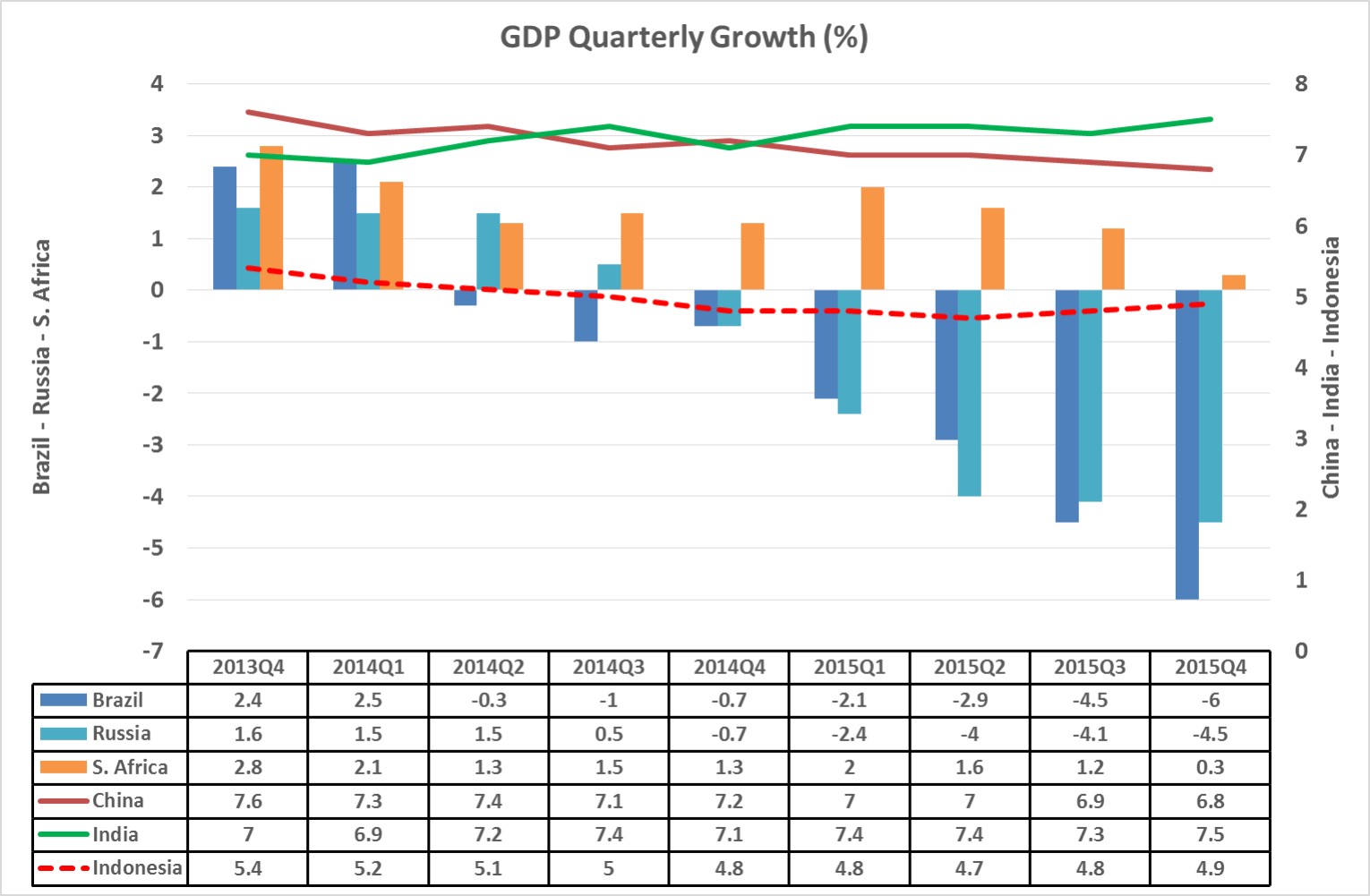

Pada Peraga-1 berikut ini diberikan trend pertumbuhan PDB )GDP) Triwulanan.

[caption caption="Ilustrasi: stats.oecd.org"]

Sumber Informasi : OECD Statistics (dengan pengolahan)

Trend turun yang dialami China ini sudah berlangsung sejak 2013 dan diprakirakan akan berlanjut sejalan dengan upaya China melakukan transformasi ekonomi dari "trade and investment base" menuju "consumption base". Termasuk dalam transformasi ini membersihkan praktek KKN (Korupsi, Kolusi, dan Nepotisme) yang sarat terjadi. China juga melakukan koreksi dalam strategi dan kebijakan "overseas direct investment" yang selama ini dilakukan melalui SOE (State Owned Enterprise); namun belum banyak memberikan manfaat'; sebaliknya SOE China mengalami "debt exposure".

Kondisi "parah dalam tekanan pertumbuhan" dialami Brazil, Rusia, serta Afrika Selatan (South Africa) (yang bersama dengan China dan India bersepakat dalam "ikatan" BRICS).

Dari indikator 6 (enam) perekonomian di atas, hanya India dan Indonesia yang mengalami trend naik dalam pertumbuhannya untuk 2 (dua) triwulan terakhir yaitu 2015 triwulan-III dan IV, dan di atas 4,5% (India di atas 7%); sementara rerata pertumbuhan Developing Economics 2015 : 4,3% (Sumber Informasi : World Bank).

Nilai Tukar, Defisit, dan Beban Utang

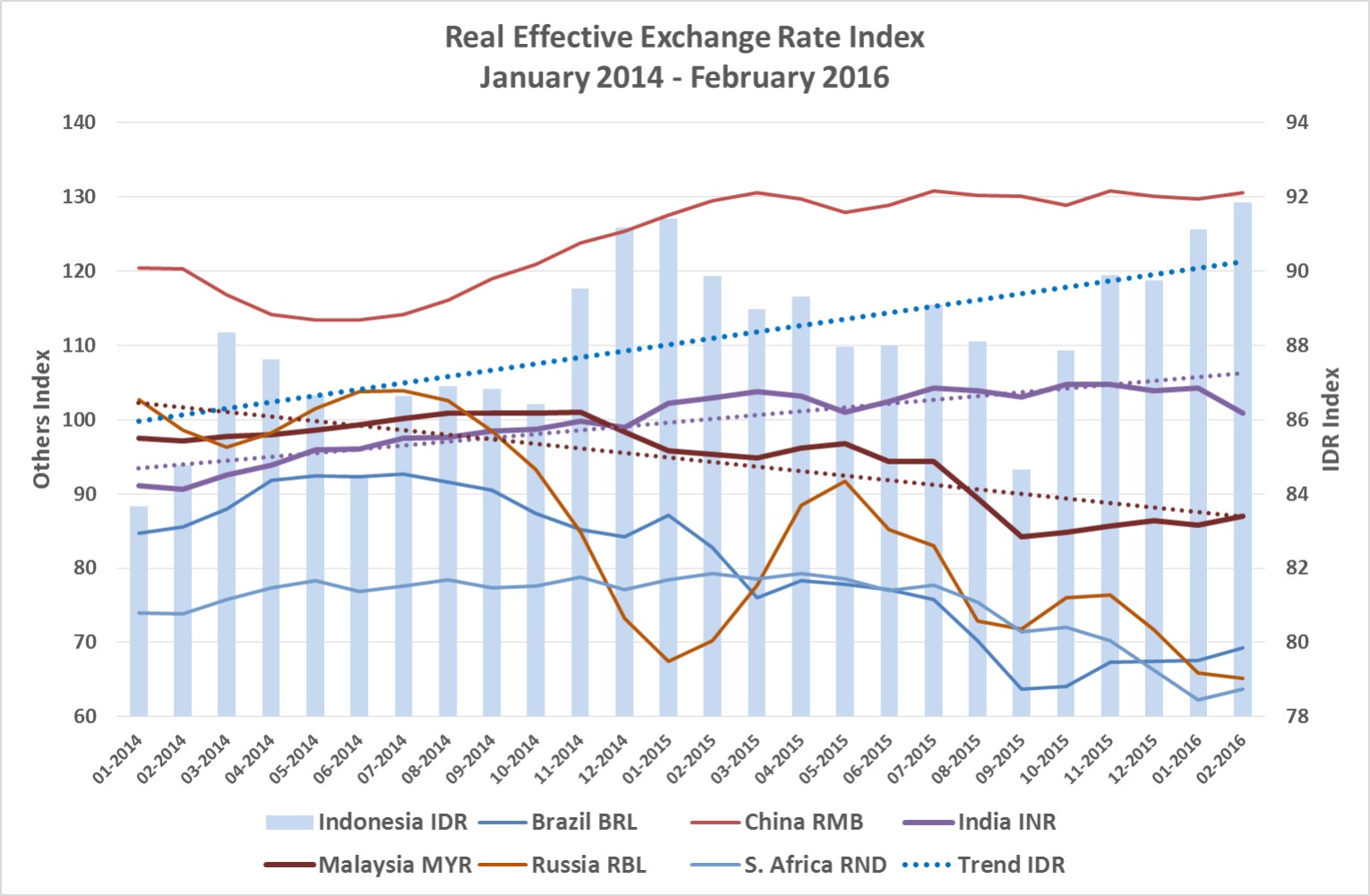

Dalam kondisi global yang mengalami deflasi komoditas termasuk energi, perdagangan global juga mengalami tekanan yang akan berimplikasi pada nilai tukar. Peraga-2 berikut ini memberikan gambaran indeks nilai tukar mata uang efektif (Real Effective Exchange Rate) yang juga memberikan gambaran tingkat inflasi domestik berdasarkan Consumer Price Index.

[caption caption="Ilustrasi: bis.org"]

Sumber Informasi : Bank for International Settlement (BIS) (dengan pengolahan oleh Arnold M.)

Dari peraga di atas, untuk masa 2014 hingga Februari 2016, trend indeks mata uang India (Rupee) dan Rupiah naik, mata uang China Renminbi cenderung stabil (lebih disebabkan karena intervensi Bank Sentral China - PBoC). Sementara mata uang Ringgit - Malaysia, Real - Brazil, Rubel - Rusia, dan Rand - S. Africa (Afsel) mengalami trend turun.

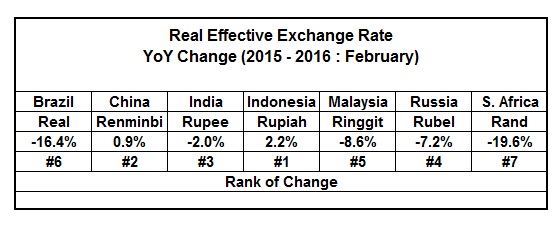

Kinerja mata uang tersebut di atas diberikan pada Peraga-3 di bawah ini (hasil olahan data dari Peraga-2).

[caption caption="Prepared by Arnold M."]

Peraga-3 menunjukkan peringkat kinerja; Rupiah mengalami kenaikan 2.2% dan lebih baik daripada Renminbi-China yang hanya 0.9%; sementara lainnya mengalami penyusutan atau turun.

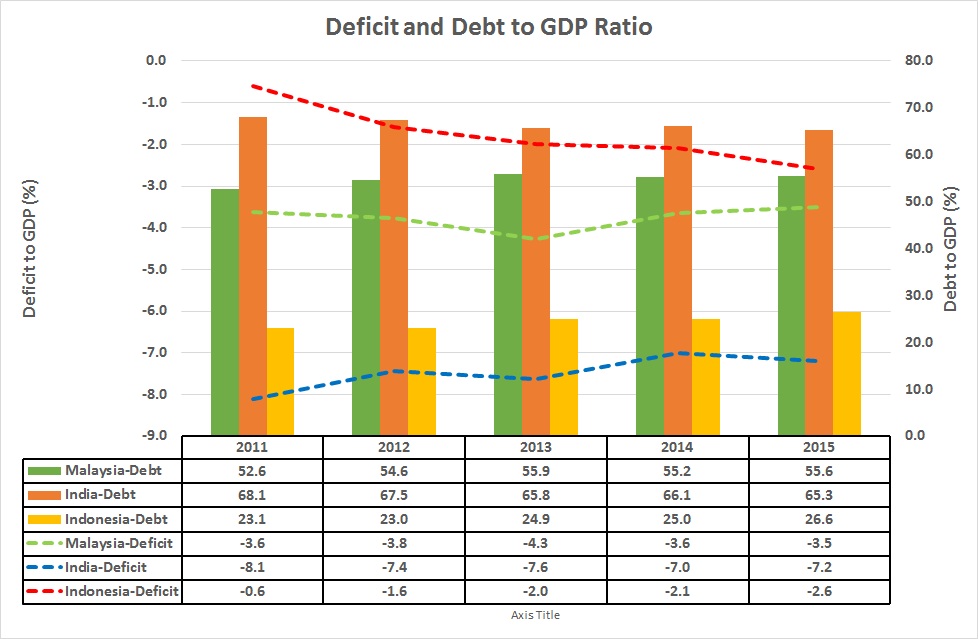

Kondisi lain yang layak juga dicermati adalah defisit anggaran dan beban utang seperti diberikan pada Peraga-4.

[caption caption="Prepared by Arnold M."]

Sumber Informasi : IMF Data Mapper

Acuan atau ambang batas Fiscal Deficit (defisit anggaran) : 3%; Debt to GDP Ratio : 60%, merujuk Mastricht Treaty 1992.

Snapshoot, Trend dan Konklusi

Mengkaji perekonomian tidak dapat mengandalkan informasi snapshoot atau penggalan data sesaat; tetapi perlu dikaji dalam suatu horison waktu agar mendapatkan substansi dan pembelajaran yang bermakna.

Kecuali India, perekonomian dalam ikatan BRICS mengalami tekanan pertumbuhan sejalan dengan penurunan pertumbuhan ekonomi China; sementara posisi defisit anggaran dan utang publik juga di atas ambang batas. (Lihat : IMF Data Mapper)

India dapat tetap bertumbuh walaupun mengalami tekanan inflasi akibat fluktuasi harga pangan' sementara defisit anggaran di atas 7% dan posisi utang pada tingkat 65,3% rentan terhadap gejolak. Hal yang serupa terjadi dengan perekonomian Malaysia dengan defisit anggaran 3,5% dan posisi utang 55%.

Bagaimana dengan perekonomian Indonesia ? Defisit anggaran 2016 diprakirakan 2,5% dan posisi utang dapat dilihat pada Peraga-5 di bawah ini.

[caption caption="Ilustrasi: djppr.kemenkeu.go.id"]

Sumber Informasi : Kementerian Keuangan - Direktorat Jenderal Pengelolaan Pembiayaan dan Resiko

Peraga-5 menunjukkan posisi utang hampir 27% PDB, masih jauh di bawah ambang batas 60%.

Peraga-1 - 5 menampilkan data dari sumber resmi, sahih, transparan serta tersedia tanpa hambatan; untuk kemudian dikaji agar mendapatkan substansi dan konklusi. Kajian bukan bermaksud menyusun peringkat; tetapi jika kemudian melihat perbandingan dengan kondisi negara lain, selayaknya mengatakan kinerja perekonomian Indonesia KEREN !

Konklusi menjadi tidak bermakna tanpa langkah lanjutan demi tujuan strategik jangka panjang yang tertata dan terencana.

Arnold Mamesah - Laskar Initiative

15 April 2016

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H