Inflasi dan Depresiasi

Tingkat inflasi November 2015 diumumkan sebesar 0,21% dan untuk tahun berjalan 2,37%. Tersisa satu bulan lagi, kecuali ada kejadian luar biasa, tingkat inflasi 2015 diprakirakan tidak melebihi 3,5%. Sementara, pada jelang akhir November 2015 nilai tukar Rupiah (IDR) terhadap Dolar Amerika (USD) mengalami depresiasi.

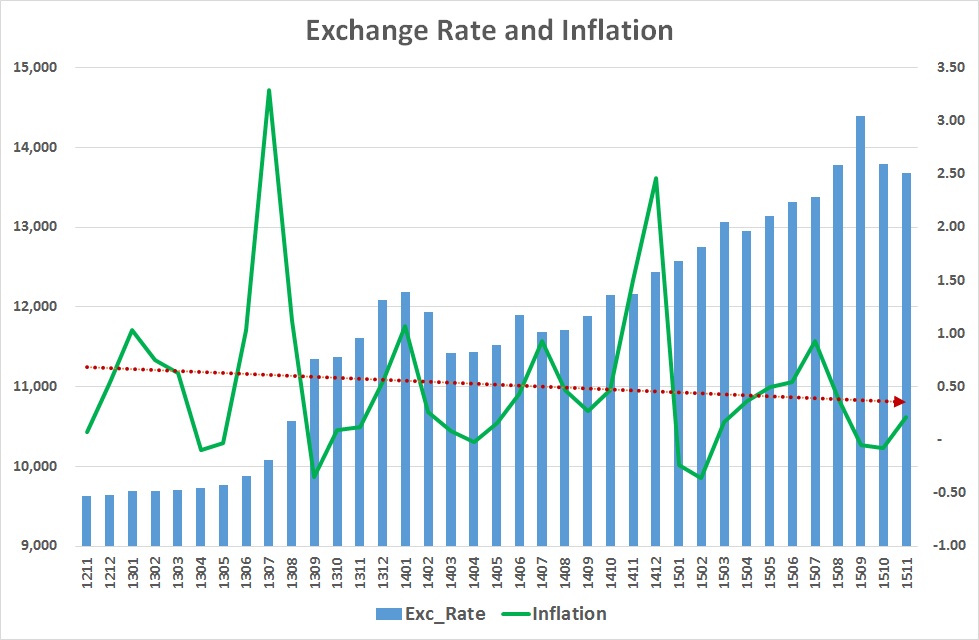

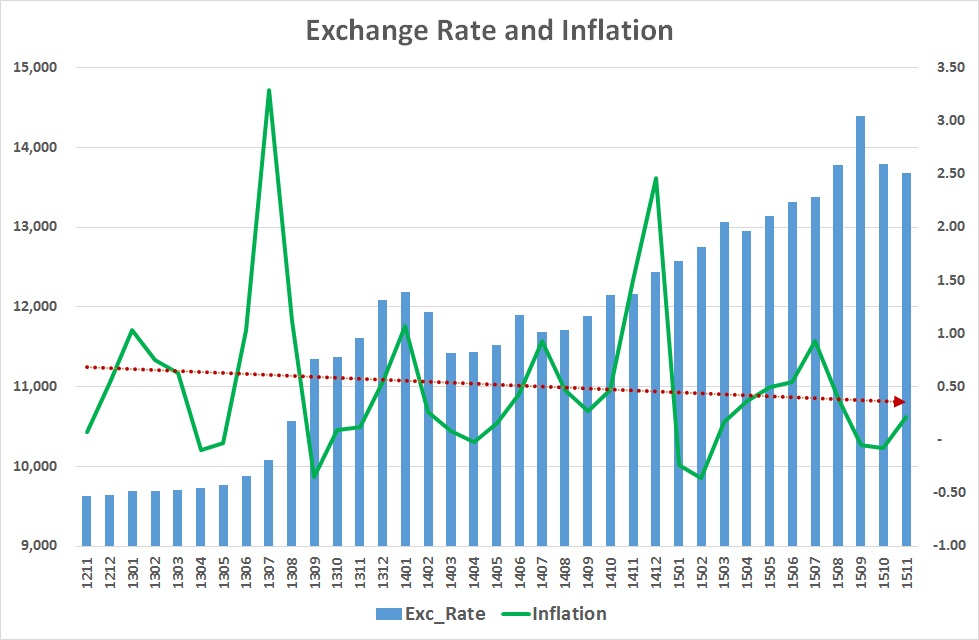

Gambaran inflasi dan nilai tukar dalam 36 bulan terakhir diberikan pada Grafik-1 berikut ini.

Dari grafik ditunjukkan bahwa dalam 36 bulan terakhir trend inflasi turun sementara depresiasi nilai tukar IDR terhadap USD naik.

Dapat disimpulkan bahwa kebutuhan konsumsi, yang sangat mempengaruhi inflasi, tidak banyak membutuhkan barang impor atau dengan perkataan lain tidak terjadi "imported inflation".

Tingkat pertumbuhan Triwulan-3 2015 sebesar 4,73% (dibandingkan triwulan sebelumnya 4,67%), dicapai dalam kondisi nilai ekspor turun. Sehingga dapat dikonklusikan bahwa pertumbuhan GDP (Gross Domestic Product) lebih banyak didorong sektor konsumsi dan kegiatan investasi domestik' tidak terlalu bergantung pada ekspor.

Dalam kondisi tingkat inflasi turun, Bank Indonesia tetap mempertahankan suku bunga acuan (BI Rate) sebesar 7,5%. Sikap konservatif ini timbul akibat faktor eksternal yang sarat ketidakpastian.

Faktor Eksternal

Kondisi pertumbuhan perekonomian China yang turun dan gejolak akibat masuknya Renminbi dalam basket SDR (Special Drawing Right) IMF dianggap menjadi sumber gejolak. (Lihat : Internasionalisasi Renminbi : Kebanggaan Semu China).

Keputusan The Fed USA menaikkan suku bunga acuan (Fed Rate), diprakirakan pertengahan Desember 2015, akan menimbulkan gejolak termasuk ancaman capital flight atau aliran dana keluar dari Indonesia.

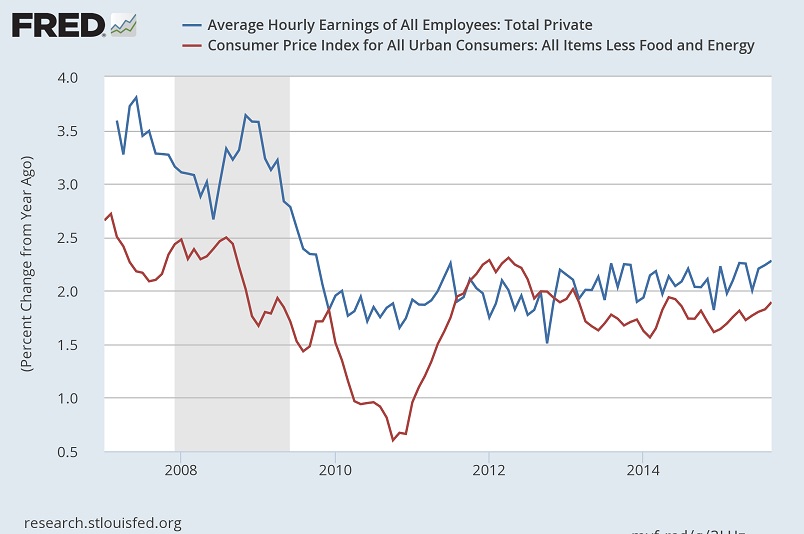

Untuk melihat kemungkinan kenaikan suku bunga The Fed pada Desember 2015 mendatang, Grafik-2 memberikan indikasinya.

Dari grafik-2 dapat dipahami bahwa dalam setahun terakhir (Oktober 2014-2015), pendapatan (Earning) naik sekitar 2,3%, CPI (Consumer Price Index) naik hampir 2% sehingga jika dihitung dengan tingkat inflasi, pertumbuhan pendapatan dalam setahun terakhir kurang dari 1%. Kondisi ini tidak lebih baik daripada sebelum 2008; sementara kenaikan suku bunga acuan berimplikasi turunnya pertumbuhan pendapatan. Dengan demikian, menaikkan suku bunga acuan The Fed pada pertengahan Desember 2015 bukan keputusan yang tepat karena kondisi perekonomian US belum sepenuhnya pulih.

Dengan kondisi pertumbuhan perekonomian China masih tertekan dan keputusan The Fed yang masih akan menggantung berimplikasi gejolak akan selalu terjadi di pasar keuangan global.

Defisit Anggaran dan Utang

Kebijakan stimulus (pelonggaran anggaran) sudah menjadi pilihan. Dengan demikian, penerimaan negara (melalui pajak) akan berkurang dan tidak memenuhi target. Sementara, program pembangunan pemerintah harus tetap berlangsung agar pihak swasta dapat terus terdorong untuk melakukan kegiatan usaha. Paket stimulus yang diluncurkan belum akan segera meningkatkan nilai investasi langsung. Diprakirakan, defisit anggaran akan mencapai 2,7% dan untuk ditutup dengan pinjaman multilateral (ADB, World Bank).

Penambahan utang akibat defisit ini tidak perlu dicemaskan karena defisit 2,7% masih dibawah ambang batas 3%. Sementara penambahan utang pemerintah tidak akan membuat rasio utang melonjak.

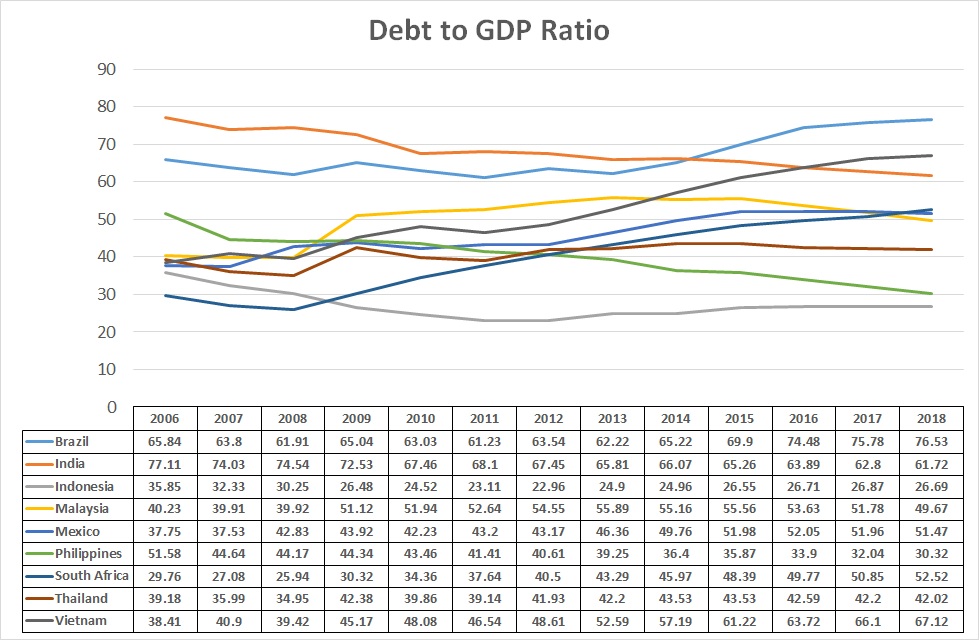

Gambaran posisi utang pemerintah terhadap GDP diberikan pada Grafik-3 dengan pembanding dari beberapa negara lain.

Dari grafik-3 beserta tabel, posisi rasio utang publik terhadap GDP (Gross Domestic Product atau PDB) berada pada 24,96% (2014) masih jauh dari ambang batas 60%. Sementara rasio negara lainnya lebih tinggi (Brazil dan India lebih dari 60%).

Sudah selayaknya pemerintah bersikap lebih agresif dalam memanfaatkan utang agar rencana pembangunan terlaksana.

Sinkronisasi Kebijakan

Pemerintah sudah konsisten menjalankan kebijakan stimulus dan menambah utang untuk menutupi kekurangan anggaran. Kebijakan stimulus akan berjalan dan mencapai sasaran berupa peningkatan kegiatan usaha jika ada dukungan moneter melalui kebijakan "Easy Money". Dunia usaha butuh kredit perbankan untuk ekspansi usaha.

Berdasarkan posisi akhir September 2015, cadangan devisa BI yang likuid besarnya USD 11,2 miliar. Jumlah ini tidak cukup kuat untuk menahan apabila terjadi gejolak penarikan dana dari pasar saham dan pasar uang serta dikonvesikan menjadi USD yang selanjutnya menjadi capital flight. Situasi ini yang dicemaskan Bank Indonesia.

Gejolak pasar keuangan global terus terjadi. Sikap konservatif Bank Indonesia akan membuat dunia usaha terus berada dalam tekanan dan ekspansi usaha tidak berlangsung. Implikasinya adalah tekanan pada pertumbuhan perekonomian.

Kalau kemudian kondisi semakin parah yang tertinggal adalah penyesalan ... !

Arnold Mamesah - Laskar Initiatives

Awal Desember 2015

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H