Krisis Mata Uang dan Perilaku Usaha

Depresiasi nilai tukar Rupiah (IDR) terhadap Dolar Amerika (USD) yang terjadi sejak 2012 sering dikaitkan dengan trauma Krisis Moneter 1998. Anjloknya nilai tukar pada pertengahan Agustus 1998 hingga mencapai lebih dari IDR 15.000 untuk menukarkan USD 1, bagaikan pukulan palu meremukkan tatanan perekonomian Indonesia. Dari pembelajaran Krismon 1998, beberapa penyebab antara lain : (1). Praktek Korupsi, Kolusi, dan Nepotisme (KKN) dalam dunia usaha, (2). Perilaku sesat dan spekulatif dalam berinvestasi khususnya pada aset (sektor property menjanjikan imbalan besar dalam waktu singkat akibat kenaikan harga dan sering disebut speculative assets); (3). Perilaku berutang dengan mata uang asing tanpa lindung nilai atau hedging, untuk masa pendek (short term) yang digunakan untuk investasi jangka panjang atau spekulasi; (4). Dampak tularan (contagion effect) regional dan serangan spekulasi pada mata uang (speculative attack) sebagai akibat kebijakan nilai tukar tetap (fixed exchange rate); (5). Pertumbuhan ekonomi yang “gemerlap” (ingat : Asian Tiger) yang hanya mengandalkan konsumsi dan melupakan pengembangan industri unggulan yang dapat meningkatkan nilai tambah.

Pemulihan pasca Krismon 1998 meninggalkan luka yang sangat mendalam pada perekonomian termasuk hilangnya aset-mengkilap yang harus dialihkan (baca : dijual) kepada pihak asing; termasuk kerusakan sektor industri akibat berhenti berproduksi. Butuh waktu 4-5 tahun agar perekonomian bertumbuh wajar.

Lantas apakah yang terjadi pada beberapa tahun terakhir ini ?

Modus KKN ternyata berulang dengan variasi yang lebih canggih. Banyaknya kasus korupsi yang melibatkan partai politik, pejabat pemerintah dan BUMN, kalangan pengusaha, serta praktek kolusi dalam perdagangan khususnya impor merupakan indikasi adanya KKN. Dalam berutang dan memanfaatkan pinjaman luar negeri, disiplin keuangan dilanggar. Niat ekspansi mengandalkan pinjaman luar negeri pada kenyataannya hanya sebagian digunakan untuk investasi pada sektor produktif; sedangkan lainnya lagi-lagi untuk hal yang menjanjikan quick-yield atau spekulasi pada fixed-asset. Kondisi “boom” yang didapat dari sektor komiditi termasuk sumber daya alam (minerba) lebih banyak digunakan untuk konsumtif bukan untuk investasi dan pengembangan sumber daya. Industri unggul tetap tidak berhasil dibangun dan pada saatnya mengalami tekanan kewajiban untuk membayar utang, muncul kepanikan dan kerancuan dalam mengatur langkah.

Pemerintah pun tidak luput dari kelalaian membangun faktor penting menciptakan keunggulan komparatif yaitu infrastruktur yang mendukung pengembangan industri. Tidak terwujud industri andalan yang memberikan manfaat besar bagi perekonomian. Bahkan tatanan pengembangan industri tidak hadir untuk menjadi panduan bagi dunia usaha.

Krisis keuangan yang menghantam USA pada 2008 telah melahirkan kebijakan moneter The Fed berupa Quantitative Easing. Dampaknya, tersedia dana murah jangka pendek yang menggoda bagi banyak pengusaha. Tawaran kredit dalam valuta asing dengan interest pada kisaran 5-6% dan persyaratan mudah tentu akan lebih menarik daripada pinjaman atau kredit perbankan nasional yang berada pada rentang 13-14%. Kredit murah dalam USD untuk jangka waktu pendek ternyata virus yang kemudian membawa resesi bagi perekonomian Indonesia dan variasinya “flu” Resesi Neraca (Balance Sheet Recession).

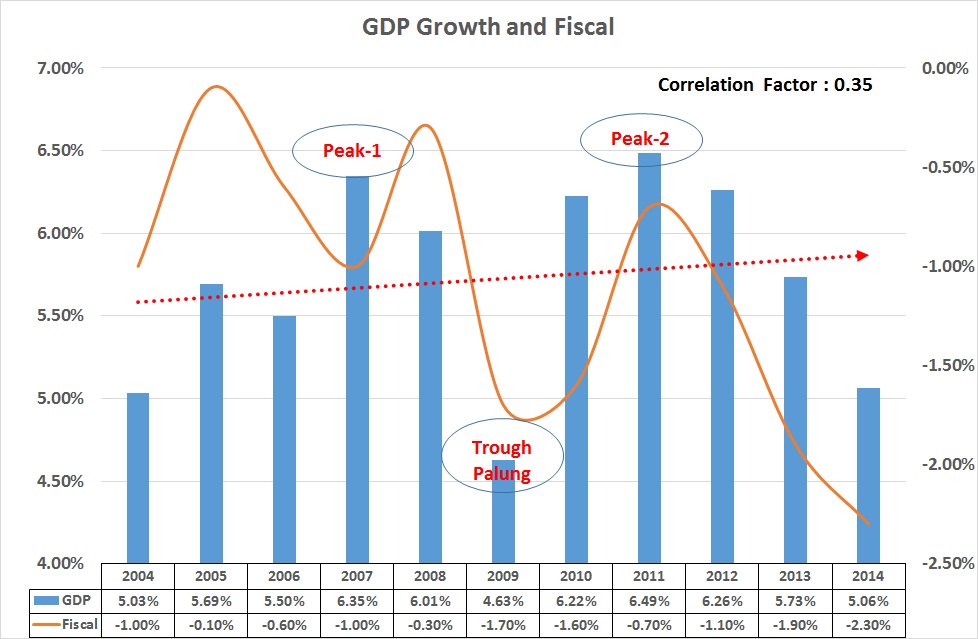

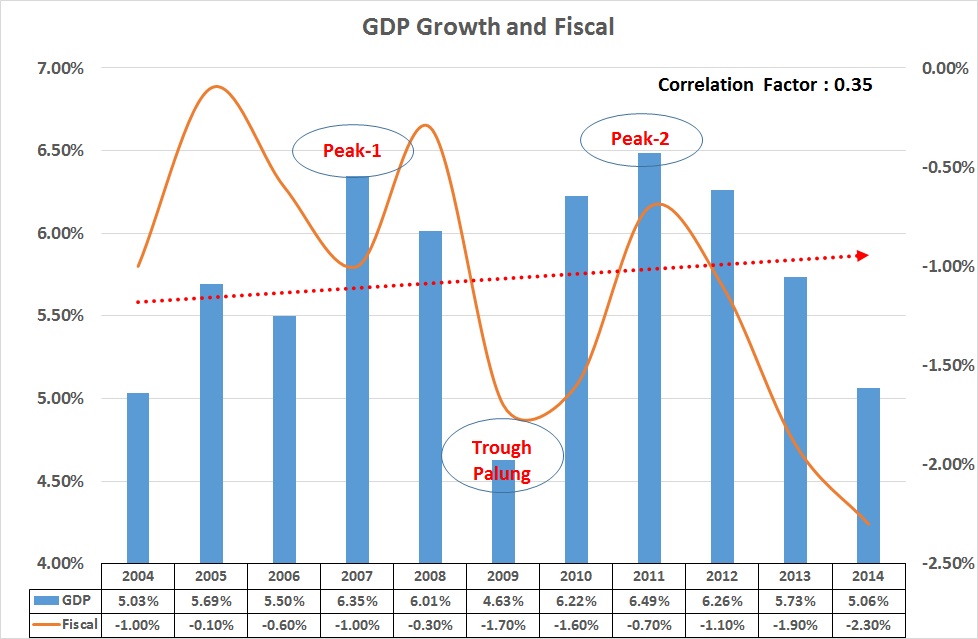

Pertumbuhan Ekonomi yang Berbalik Arah

Memperhatikan kondisi perekonomian Indonesia pada 10 tahun terakhir pasca pulih dari krisis moneter, khususnya dalam masa 2004 – 2014, tingkat pertumbuhan Produk Domestik Bruto (PDB atau GDP) seakan berputar ibarat jarum jam yang kembali pada titik semula.

Dalam masa yang sama, anggaran belanja pemerintah selalu mengalami defisit tetapi naik atau turunnya angka pertumbuhan tidak terlalu berkaitan dengan kondisi defisit ini. (Tingkat korelasi tingkat pertumbuhan dan defisit : 0.35).

Utang Eksternal, Depresiasi, dan Resesi Neraca

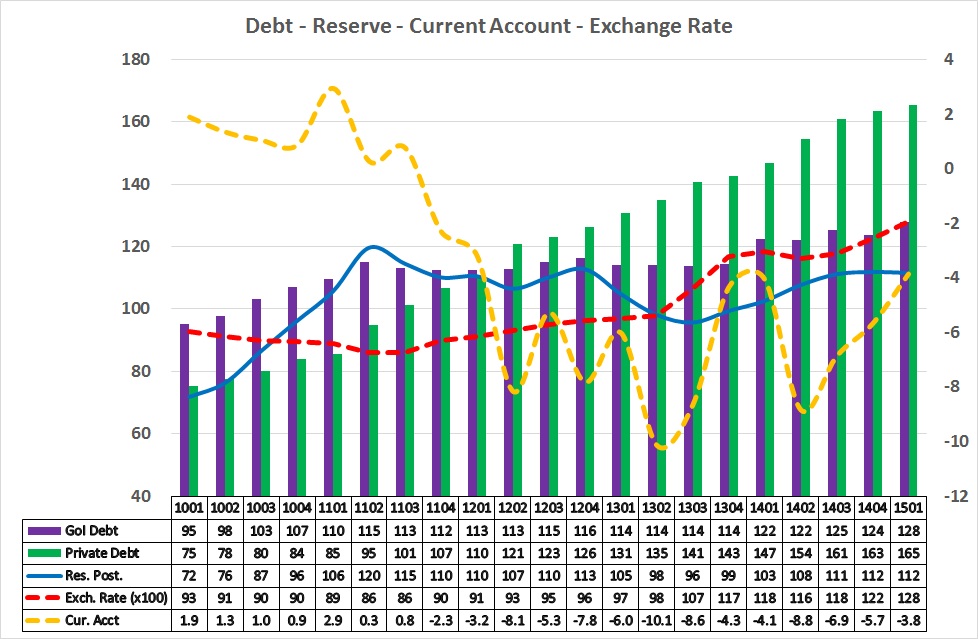

Utang selayaknya dipergunakan untuk mengungkit pertumbuhan ekonomi; dan bagi dunia usaha dilakukan untuk ekspansi dan pengembangan sehingga dapat meningkatkan pertumbuhan dan tentu untuk memenuhi kewajiban atas utang. Pertumbuhan utang pemerintah (GoI : Government of Indonesia) dan swasta (Private) dapat dilihat pada grafik berikut ini.

Dari grafik dapat dilihat dan disimpulkan beberapa hal sebagai berikut.

1. Dalam masa 2011 hingga 2015, secara rerata pertumbuhan utang swasta per tahun hampir 20% dan utang pemerintah 4%.

2. Sejak 2012, turunnya harga komiditi berdampak menurunnya penerimaan dan dapat dilihat pada Transaksi Berjalan (CA : Current Account) mulai defisit. Peningkatan kebutuhan valuta asing, terutama USD, untuk pembayaran kewajiban utang beserta bunganya, mengakibatkan penurunan cadangan devisa (Reserve Position) dan kondisi demikian terus berlanjut. Demi mengamankan cadangan, sepertinya Bank Indonesia menahan diri dalam melakukan intervensi pasar uang sehingga pada pertengahan 2013 nilai tukar USD – IDR menembus angka 10.000.Tekanan kewajiban utang terus berlanjut, demikian juga depresiasi IDR hingga nilai tukar USD-IDR mencapai hampir 13.000 pada triwulan pertama 2015, tetapi pada sisi cadangan devisa terjaga pada kisaran angka USD 110 miliar.

3. Akibat depresiasi dan kondisi resesi yang menyebabkan nilai asset turun, beban pengutang perusahaan atau korporasi dalam neraca (Balance Sheet) otomatis bertambah. Agar beban berkurang, korporasi berusaha mengurangi pokok pinjaman dan memenuhi kewajiban pembayaran bunga dengan pengetatan belanja (spending) dan investasi. Upaya korporasi mengurangi utang membuat kebutuhan valuta asing (USD) meningkat dan mempercepat depresiasi nilai tukar. Keadaan ini, jika dilakukan banyak korporasi, akan membuat dampak negatif karena upaya mengurangi malahan membuat tambahan beban.

4. Trauma dengan utang membuat korporasi “enggan” berutang termasuk untuk investasi; bahkan lebih memilih untuk mengamankan cadangan dana atau berinvestasi dengan resiko minimum (risk averse). Hal yang sama juga terjadi pada masyarakat yang akan mengurangi belanja dan memilih untuk menabung. Kondisi korporasi dan masyarakat yang mengetatkan pengeluaran dan belanja, jika terjadi secara bersamaan (agregasi) berdampak pada penurunan permintaan (demand) dan kembali akan menekan pendapatan usaha serta pendapatan masyarakat.

5. Keadaan dimana dunia usaha dan masyarakat lebih memilih untuk menyelesaikan masalah dalam neraca perusahaan atau individu dengan cara (1). mengetatkan belanja termasuk mengurangi investasi secara drastis, (2) mengupayakan pengurangan utang dan menolak pinjaman, (3) memilih untuk menyimpan dana (menabung atau memilih investasi yang sangat tidak berisiko) dinamakan : Resesi Neraca (Balance Sheet Recession).

6. Pilihan korporasi dan masyarakat untuk lebih mengutamakan menabung dan mengurangi dan bahkan menolak pinjaman akan berdampak pada penurunan pendapatan operasional dan peningkatan biaya operasional perbankan. Sehingga perbankan akan berusaha mencari alternatif pendapatan lain.

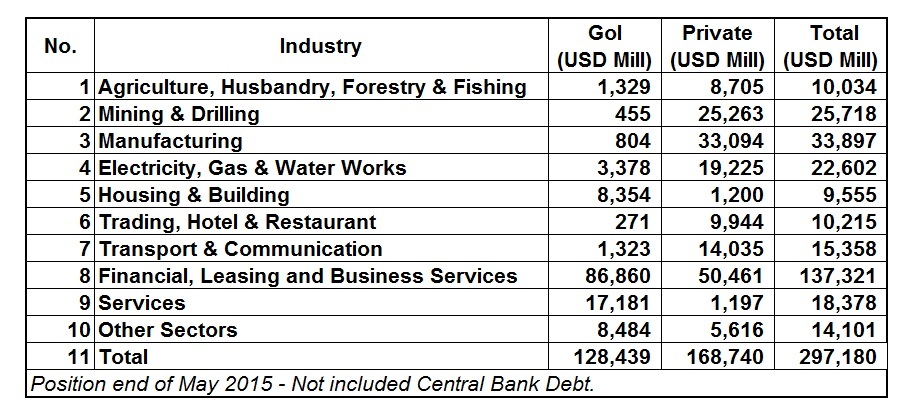

Posisi utang luar negeri berdasarkan industri per akhir Mei 2015 diberikan pada tabel berikut.

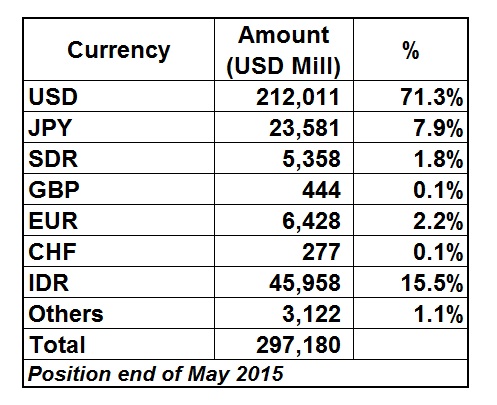

Posisi utang berdasarkan valuta asing, posisi per akhir Mei 2015 diberikan pada tabel berikut ini.

Langkah Pemulihan

Dengan posisi cadangan devisa pada kisaran USD 110 miliar dan sistem nilai tukar mata uang yang mengambing (floating exchange rate), juga kerjasama Bank Indonesia dengan Bank Sentral negara lain, serangan spekulasi akan dapat ditanggulangi. Demikian juga, jika kemudian The Fed USA menaikkan suku bunga acuan (Lihat artikel : Antisipasi Sentimen dan Spekulasi).

Tetapi koreksi tetap perlu dilakukan dalam praktek KKN Versi Baru pada dunia usaha dan juga perilaku dalam berutang. Masalah penyelesaian utang swasta perlu dilakukan dengan negosiasi untuk mendapatkan penyelesaian melalui berbagai skema yang saling menguntungkan bagi kreditur dan peminjam. Dengan demikian, tekanan depresiasi nilai tukar dapat berkurang.

Dalam situasi korporasi mengalami Resesi Neraca dan enggan mengambil kredit akan mengakibatkan turunnya aktivitas perekonomian dan “downward spiral” effect. Penurunan suku bunga kredit tidak menjamin minat korporasi dan juga masyarakat untuk mengambil kredit. Sikap enggan ini umumnya disebabkan rendahnya ekspektasi dalam dunia usaha saat perekonomian mengalami resesi.

Inisitiatif pemerintah dengan program stimulus khususnya mendorong proyek infrastruktur selayaknya menjadi pemicu kegiatan ekonomi untuk terus berputar.

Tetapi perlu juga motivasi dan arahan serta insentif diberikan pada dunia usaha. Benar bahwa pengembangan industri selayaknya berorientasi pada produk ekspor. Tetapi perlu juga mengandalkan produk dengan sumber barang mentahnya dari lokal. Juga, industri dengan wawasan mempersiapkan masa depan sejalan dengan pertumbuhan penduduk yaitu industri pangan.

Pengembangan infrastruktur dan industri harus berjalan selaras dan diperlukan strategi serta prioritas. Untuk itu, keberadaan tatanan industri yang terintegrasi menjadi sangat penting agar terbentuk “supply chain” dan produk yang unggul serta memberi nilai tambah.

Perlu menjadi perhatian semua pihak, langkah pemulihan bukanlah “Mi-Instan” yang siap saji dan dinikmati dalam waktu singkat”.

Pekan terakhir Juli 2015

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H